Inte säker på att jag har sett någon ta upp ämnet Leveraged FIRE på forumet än.

Hade varit kul att höra era tankar kring detta.

Dvs att istället för att använda sig av ett ISK och sälja av 4% av portföljen årligen så använder man sig av en aktie/fonddepå där man istället lånar emot portföljen för att konsumera (4% regeln).

Tillgångarna säljs aldrig utan fortsätter växa (nästan) obeskattat, vilket maximerar den långsiktiga avkastningen.

Troligen någongång så kommer man behöva rebalansera eller amortera på marginalen.

Den kostnaden bör (?) ändå bli lägre än isk-skatten över tid? ← stort frågetecken, kan ej räkna på detta.

Skulden växer över tid, men portföljen växer snabbare än skulden så länge avkastningen är högre än räntan.

Det bör vara mer skatteeffektivt än isk, eftersom (nästan) inga realisationer görs.

Ränteavdraget kan utnyttjas igen eftersom man kommer få ett underskott av kapital (vilket man inte får med isk) →om jag har förstått allting rätt.

Dock blir man väldigt räntekänslig och om belåningen springer iväg samtidigt som volatiliteten ökar kan man lätt göra misstag i krascher, villkoren för belåningen kan ändras.

Förstår att det kan krävas stor disciplin, hög riskaptit och långsiktighet men över tid borde det ge både bättre levnadsstandard och större förmögenhet än klassisk FIRE, eller?

Du har nog missuppfattat hur ränteavdraget fungerar, du kan antingen göra avdrag mot kapitalinkomster, eller som en skattereduktion på 30% (22% om underskottet överstiger 100 000) mot inkomst från tjänst om du får ett underskott. I ditt uplägg kommer du inte ha någotdera.

Hmm största risken med FIRE är väl att man tvingas sälja av portföljen för att leva efter en större nedgång? I ett sådant läge kanske belåning är att föredra för att ha kvar portföljen vid en eventuell uppgång? Går portföljen upp så säljer man av för att reducera lånet.

Jag gillar idén att försöka använda belåning för att jämna ut mellan goda och dåliga år.

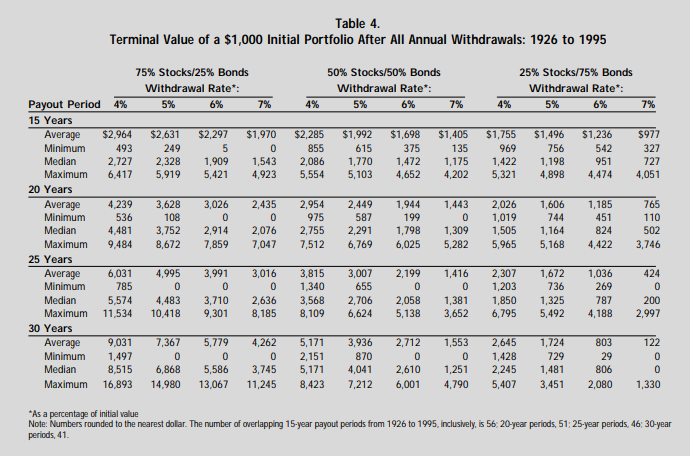

4%-regeln (om vi pratar den som har sitt ursprung i s.k. Trinity Study) innebär att om man tar ut 4% om året så är sannolikheten nära noll att du kommer att få slut på pengar. Därmed inte sagt den “bygger på att man konsumerar upp beloppet”. Snarare är det så att i de allra flesta fall kommer du att ha en rejält mycket större pengahög än du började med. Så syftet med 4%-regeln är snarare att se till att du även om du har extrem otur med alla investeringar kommer att ha pengar kvar i slutändan.

Det du beskriver är allmänt känt som “Lombard loan” och använder investeringar som säkerhet, och är något man kan få på banker där man har en större investering.

Jag använde ett lombard loan när jag köpte bostad, för att slippa likvidera investeringar. Lånet har en mycket låg ränta (styr-ränta) på ca 1-2% rörligt. Så länga investeringarna växer mer än så, så tjänar jag på att ha kvar det lånet.

Problemet är att du kan bara belåna en viss del av investeringarna, men det är det bästa och billigaste sättet att frigöra likvida medel om man inte vill avyttra.

Inom de acceptabla utfall som man använde så har man räknat på över noll kronor efter 30 år.

Det betyder att man inte kan använda 4% (av ursprungliga beloppet inflationsjusterat) och anta att kvarvarande (i detta fall dessutom ackumulerade lån istället) inte växer över 100% av ens kapital. Man behöver räknar på lägre uttag, närmare PWR (perpetual witdrawl rate).

Nej, man kan inte anta det, men det du skriver att 4%-regeln “bygger på att man konsumerar upp beloppet” är fortfarande helt felaktigt. Den bygger på att skapa förutsättningar som gör att det är extremt osannolikt att dina pengar ska ta slut i allra värsta möjliga utfall.

Det är det inte alls. Det är i 4% regeln en del av de acceptabla utfallen just att man konsumersr upp beloppet på 30 år.

Det är i kontexten av TS fråga ett problem, för att de acceptabla utfallen inte kan inkludera så höga belångsgrader som 4% skulle kunna ge upphov till enligt Trinity studien.

Säg att portföljen växer med 7%, vi tar ut (vp lån) 3%, betalar 2,5% ränta.

Då har man 1,5% marginal, vilket kanske är snävt. Men man kommer kunna öka belåningen till 25% innan nästa räntenivå med nuvarande förutsättningar på Avanza. Då har man 8,3 år på sig (25/3) att portföljen ska växa ikapp belåningen (eftersom man inte säljer något och inte betalar någon schablonskatt på AF)

Vet inte om jag tänker snurrigt, hade varit intressant att simulera lite olika utfall.det är möjligt att det faller på sin egen orimlighet detta haha.

Skulden ökar för varje år, men om portföljen växer snabbare än skulden över tid så borde man klara sig.

Hela syftet är som sagt att skjuta upp skatten tills efter man har dött och därmed låta en större andel av portföljen växa under längre tid än om man säljer av andelar och betalar schablonskatt varje år

Du har sequence of return risk och dessutom behöver du inflationsjustera uttaget.

Din belåningsgrad skjuter i höjden vid dåliga år.

4% kommer från att ha runt 60/40 portfölj, ta ut samma belopp inflationsjusterat varje år och att det är helt okej att pengarna kan vara slut efter 30 år. I ditt fall blir det väldigt hög belåningsgrad om du får ett sådant utfall.

Har du högre andel aktier sjunker möjligt uttag p.g.a. sequence of return risken. 7% avkastning ens i snitt kan du inte heller räkna med.

Vad händer med 4% regeln om man med belåning har möjlighet att skjuta upp försäljningen av portföljen för att täcka levnadskostnaderna?

Rimligen borde man kunna ta ut mer än 4% över tid med denna strategi eftersom belåningen kan minska risken för sämsta scenariot som är att sälja under en dipp?

Problemet är att du bygger upp en belåning som gör att du får extremt hög belåning vid en kraftig sättning, och således kan råka ut för tvångsförsäljning.

Om man gör en förenklad analys som bortser från volatilitet och inflation (alltså totalt förenklad) och använder en real avkastning r_A och belåningsränta r_S och tänker att man varje år ökar belåningen med 4% av initialkapitalet (motsvarande 4%-regel med bortsedd inflation) samt räntekostnader, så kommer belåningsgraden (lån/eget kapital) efter N år vara \frac{0.04((1+r_S)^N-1)}{r_S(1+r_A)^N}. För siffror kring 2-3% belåningskostnad och 3-7% real avkastning så är detta en funktion som växer upp till 25-60% för att sedan avta, dvs vid en sättning kan man få ordentligt med problem.