Hedin kör nu 0% ränta “under ordinarie kredittid” enligt det finstilta på vissa begagnade lagerbilar.

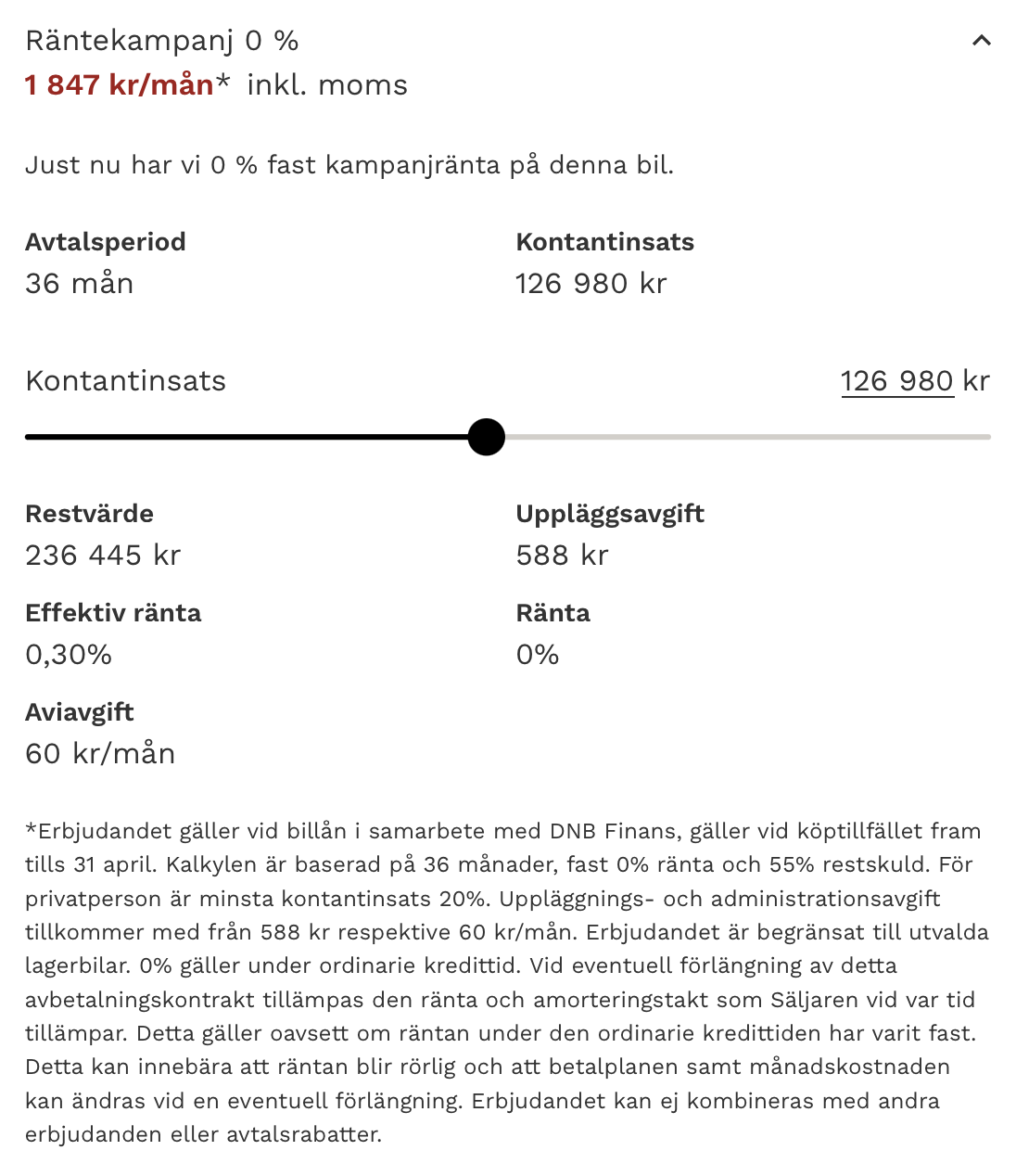

*Erbjudandet gäller vid billån i samarbete med DNB Finans, gäller vid köptillfället fram tills 31 april. Kalkylen är baserad på 36 månader, fast 0% ränta och 55% restskuld. För privatperson är minsta kontantinsats 20%. Uppläggnings- och administrationsavgift tillkommer med från 588 kr respektive 60 kr/mån. Erbjudandet är begränsat till utvalda lagerbilar. 0% gäller under ordinarie kredittid. Vid eventuell förlängning av detta avbetalningskontrakt tillämpas den ränta och amorteringstakt som Säljaren vid var tid tillämpar. Detta gäller oavsett om räntan under den ordinarie kredittiden har varit fast. Detta kan innebära att räntan blir rörlig och att betalplanen samt månadskostnaden kan ändras vid en eventuell förlängning. Erbjudandet kan ej kombineras med andra erbjudanden eller avtalsrabatter.

Någon som har erfarenhet av liknande erbjudanden och råder mig för eller mot? Spontant känns det som en bra deal att låna pengar gratis i tre år.

Tja, kan det vara värt typ 25 tkr under perioden? Allt beror ju på vad bilen kostar i relation till andra motsvarande. Men får man bilen till ett okey pris är det såklart vettigt

Vi köpte vår nuvarande bil via räntekampanj hos Hedin för ett år sedan. 0 % i tre år.

Bilen (Ford Focus som varit privatleasing) var billigast på Blocket för årsmodell och de låga milen. Kunde pruta ytterligare 5000:- samt få med vinterdäck så tror även vi fick bilen billigt.

Jag har ingen aning om den specifika bilen till det priset är bra eller dålig men kan gissa på varför erbjudandet finns över huvud taget. Man kan ju läsa i tidningen om att Hedin har problem, snabb expansion finansierat av lån som inte gett intäkter lika fort som man tänkt sig. Nära inpå en miljard i ägartillskott för att säkra tillräcklig likviditet för att få förlänga sina lån. Jag vet inte detaljerna om varför räntefritt är valet över rena prissänkningar men Tesla körde ju tex på samma sak när de fick sänkt efterfrågan och byggt för många bilar. Antagligen måste en ren prissänkning vara mycket större än kostnaden för räntefria lån för att ge samma psykologiska effekt.

Om du räknar typ 3 procent på 300 tkr under 3 år. Jag vet inte hur mycket du amorterar men nånstans där blir det väl på 3 år mellan tummen och pekfingret. Mindre än 25 tkr om du måste amortera ner lånet mycket, så klart. Amorterar du ner lånet till hälften blir väl värdet typ 15-20 tkr beroende på vilken ränta man räknar med. Typ.

Detta har intresserat mig ett tag med just 0% ränta och då jag är berättigad till elbilspremien på 1300kr i månaden känns detta som ett väldigt bra tillfälle att gå över till just elbil, eller vad tycker ni andra?