Min förmånsbil går ut om ett halvår så nu har jag kollat på en Model Y som nästa bil.

Jag är dock intresserad av att veta min nettolön med den nya bilen. Min arbetsgivare har en räknesnurra som jag inte blir klok av.

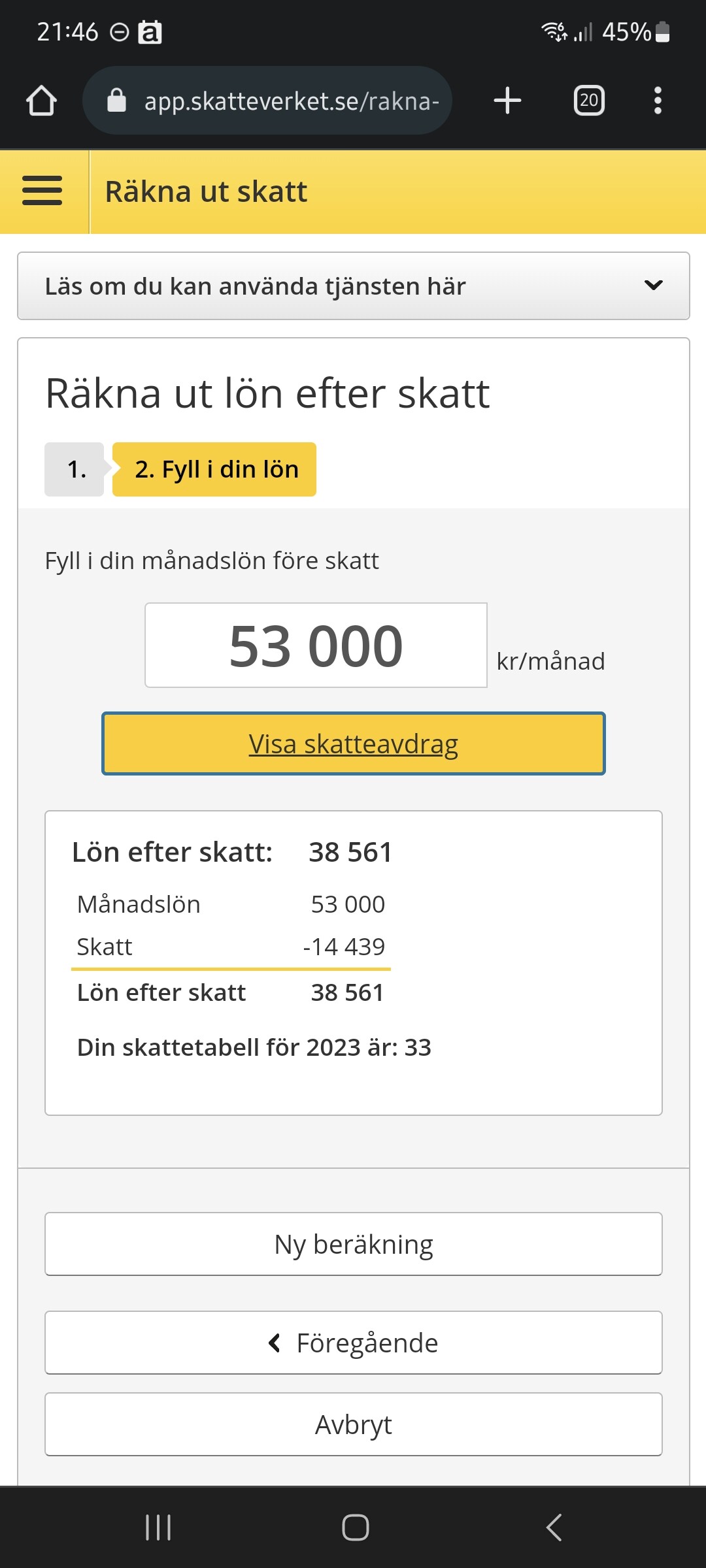

För det första, min bruttolön är 53k och enligt SKV räknesnurra så är min nettolön denna helt utan bil :

Jag kan känna att SKV nettolön borde stämma… Men vad vet jag? Någon input på någon som förstår?

Plus, hur vet jag om jag har 55% marginalskatt som nämns?

Din arbetsgivare räknar inte in alla avdrag som Skatteverket räknar, typ jobbskatteavdrag etc . Kolla på din senaste deklaration så ser du vilka avdrag som görs.

Som folk säger så tar den inte hänsyn till avdragen eller vad din kommunala skatt är utan tar i lite med schablonskatt så att det blir bättre för dig än snurran visar i slutändan.

Snacka med vår fleet manager för en mer exakt uträkning. Är du från 35an eller anställd i moderbolaget så tillkommer ev ett bruttoavdrag som du behöver kalkylera.

En genuin fråga: är det ens ”värt” det med förmånsbil? Är det inte ett klokare ekonomiskt val att köpa en 2-3 år gammal bil varje 8-10 år istället? Förstår att den är ny och kanske den modellen man vill ha osv men bortsett från det, är det inte en ekonomisk förlust?

Jag har kollat på privat köp men, ska jag köpa en ny Tesla MY så kostar ju det typ 10-11k per månad i privatleasing.

Lån och pynta 20% kontant blir väl kanske billigare, från Teslas web: Privatavbetalning: Rörlig exempelränta 2,99%, effektivränta 3,29% vid bilpris 590 070 kr, 36 månader 20% kontantinsats samt 52% restvärde, 60 kr administrationsavgift, 695 kr uppläggningsavgift. Rekommenderat restvärde vid 15 000 km körning per år, restvärde garanteras inte av Tesla.

Det blir ca 5500kr per månad i 36 månader, utan garanterad restvärde.

Men om jag köper ut nuvarande bil, vilket är ett alternativ, så säg att den kostar ca 300k.

Då måste jag ju använda kontanter och ta lån, beroende på hur länge man lägger lånet, plus försäkring, underhåll, skatt osv så vet jag inte om det blir billigare.

Rätta mig gärna om jag har fel.

Men jag antar att det finns många om och men, som tex det Jojja skriver.

Ska också få ny tjänstebil, jag bara beställde och såg glad ut. Jag vet faktiskt inte exakt vad den kommer kosta mig. Fick inte rätsida på vad den kom att kosta mig exakt. Lägga ut 5-600 k för en ny bil eller ha förmånsbil, ja ser jag jag förmånsbil som en no brainer. förutsätter att du kör många tjänstemil såklart. Lägg in samma summa på börsen och få 7% kanske 10% avkastning istället, det ser jag som bättre alternativ.

Är det värt det är den stora omdiskuterade frågan. Beror ju på… Hur många mil du kör, i tjänst samt privat. Du behöver inte betala löpande kostnader, service, däckbyte etc. Som du @MLNR9 nämde precis, finansiering kostar. Sedan om jag slutar så lämnar jag bara in nyckeln. Jag sitter inte “fast” med bilen som vid en privatleasing.

Kan tyvärr inte hjälpa dig ang hur mycket den kommer kosta dig eftersom jag kan inte svara mig själv ens…

@MLNR9 Det beror på vad du har för deal med din arbetsgivare. Det du måste ta reda på är om det är en regelrätt förmån eller om du får byta lön mot bil hos din arbetsgivare?

Är det en regelrätt förmån så beräknar du kostnaden genom att mata in din lön (bruttolön + bilens förmånsvärde enl. Bilförmånsberäkning | Skatteverket) i skatteverkets beräkningstjänst för skatt på lön.

Byter du lön mot bil får du också förmodligen ett nettoavdrag alternativt bruttoavdrag från din lön. Detta dras av utöver det som du beskattas enligt föregående stycke. Vad avdraget är beror helt på vad din arbetsgivare beslutat. Vanligt är att ett eventuellt nettoavdrag täcker en tillkommande arbetsgivaravgift. Det är 31,42% av förmånsvärdet.

Ett räkneexempel baserat på körning <3000 mil per år och ingen extrautrustning på en Model Y Standard. Räknar också att du bor i Stockholm Stad, född 1985 och inte är med i Sv Kyrkan:

Beskattningsbar inkomst: 53000kr + 4832kr. Skatt baserat på lön och förmån: 15668kr. Nettolön: 37332kr.

Om arbetsgivare utöver detta gör ett nettoavdrag motsvarande arbetsgivaravgiften så blir det ytterligare 31,42% * 4832kr=1518kr mindre i lön.

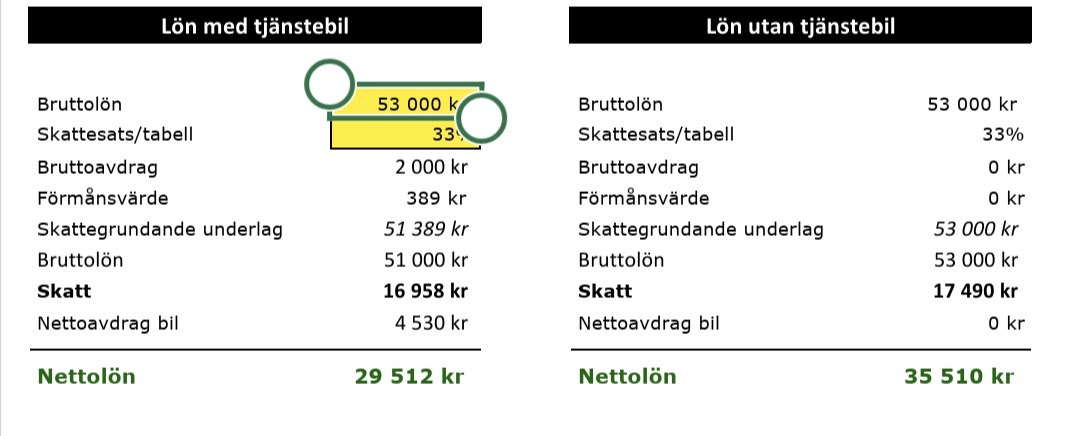

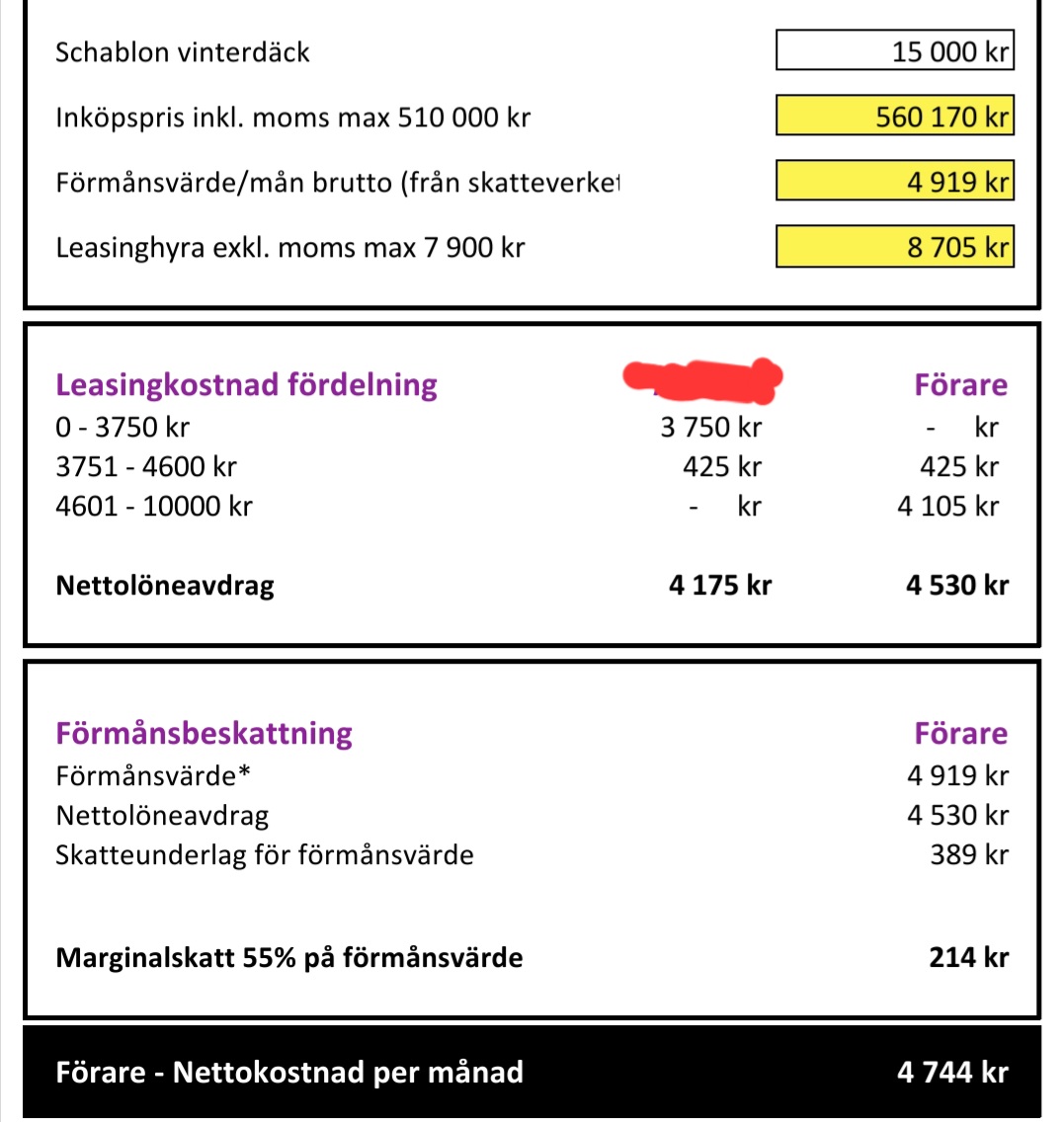

Jag skulle inte kalla ditt upplägg för en ren förmånsbil, då det ser ut som att man i din kalkyl gör löneavdrag för åtminstone delar av leasingkostnaden. För mig är förmånsbil när bilen tillhandahålls helt och hållet av företaget, och det enda man betalar är skatt för den förmånen. Konceptet där man gör löneavdrag brukar benämnas som “personalbil”. I ditt specifika fall ser det ut som att arbetsgivaren står för en del av leasingkostnaden (lite knappt hälften), medan du får göra löneavdrag för resten.

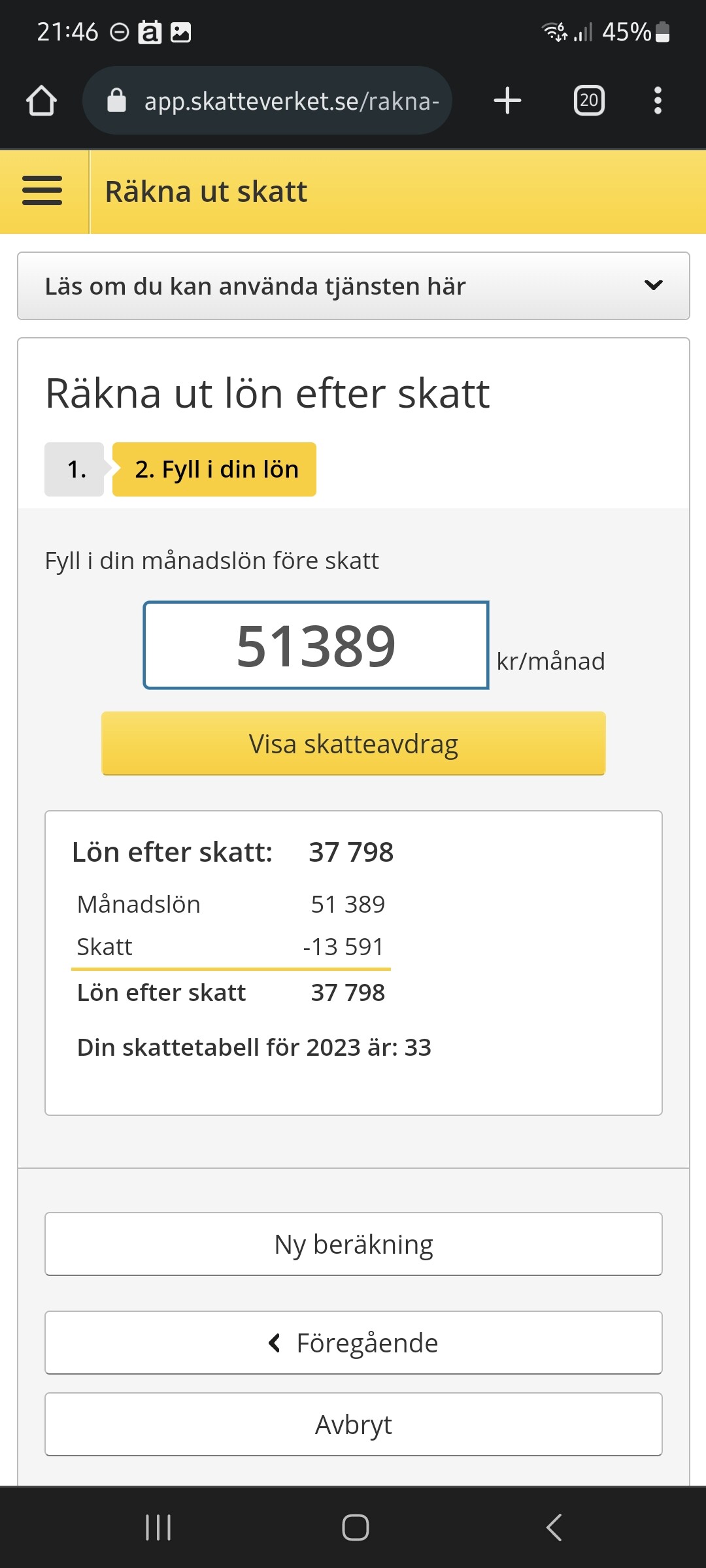

Som du kanske ser så har man i räknesnurran med “tjänstebil” (i mitt tycke då egentligen “personalbil”) gjort dels ett bruttoavdrag på 2000:-, samt ett netoavdrag på 4530:- (samt att det lagts på en liten förmånsbeskattning på 389:-).

Man kan alltså säga att du med bilen har en bruttolön på 51.000:-, men du betalar skatt som om att du tjänade 51.389:-. Sedan efter detta så görs ett bruttoavdrag på ytterligare 4530:-.

Så om de uppgifter du matat in i Skatteverkets räknesnurra stämmer (kommun, kyrkomedlem, etc. och du inte gör några ytterligare skatteavdrag i deklarationen), så får jag det till att din nettolön med perosnalbilen borde bli:

51.000 - 13.591 - 4530 = 32.879:-

Utan bilen så är det ju den översta kalkylen som gäller och då är nettolönen 38.561:-. Konstaden för personalbilen blir således 5682:-/månad (förutsatt att alla siffror i räknesnurran är korrekta).

Sitter i liknade valsituation med liknande personalbilserbjudande, så jag väcker tråden till liv.

Fråga:

Hur bör man tänka kring ovan case, kopplat till inkomstnivå strax över brytpunkten för marginalskatt (som enligt annan tråd landar på 56 933 kr 2024)?

Känslan runt min egen situation är att det skulle kunna vara värt att kränga v90n (privat), för 190 loppor kasta in pengarna på börsen och ta en personalbil med en slutlig kostnad på 5500-6500 kr/mån. Utöver alternativinvesteringen blir ju också bränslekostnaden lägre (diesel->El), kör ca 1000 mil per år privat. Det enda andra tänkbara alternativet är att glatt köra vidare med vovvon och putta på ovan ett par år?

Svaret beror kanske delvis på vilket upplägg som gäller (är det en ren personalbil där upplägget ska vara kostnadsneutralt för arbetsgivaren, eller subventionerar arbetsgivaren en del av bilkostnaden), vilka krav du har på en ny bil, samt hur långt över brytpunkten du ligger.

För att få en elbil med en nettokostnad på 5.500-6.500 så får du nog se det som en “nedgradering” från din V90 (förutsatt kostnadsneutralt upplägg). Visst, för drygt 6.500 så ser man ut att kunna få en VW ID4, dock utan några som helst tillval. Så om man ställer högre krav på en ny bil än så, så lär kostnaden krypa iväg än mer uppåt. Om man nöjer sig med en MG5 eller dylikt, så kan man komma undan med en nettokostnad på ca 4000:-/månad.

Vidare, om arbetsgivaren gör ett “brunetto”-avdrag (där förmånsvärdet betalas i form av ett nettoavdrag), så kan man vara “närmare” brytpunkten utan att drabbas negativt (för ID4:an ovan handlar det om cirka 5000:- i nettoavdrag, sedan ytterligare 3000:- i bruttoavdrag, så tjänar man 60.000 så klarar man sig). Om arbetsgivaren däremot endast gör ett bruttoavdrag och sedan lägger förmånsbeskattning ovanpå, så blir istället bruttoavdraget på hela 8000:- (vilket innebär att man måste tjäna ytterligare 5000:- per månad för att inte drabbas). Rent kostnadsmässigt så är det ingen skillnad på uppläggen, varken för arbetsgivaren eller den anställde. Men vissa arbetsgivare är stelbenta och har en process de kör, som de kanske inte vill ändra hur som helst.

Till sist så är det viktigt att fråga om dessa avdrag påverkar pensionen. I ett kostnadsneutralt upplägg så bör inte pensionen påverkas alls, men vissa arbetsgivare väljer att göra olika löneavdrag innan pensionen beräknas, vilket då påverkar kalkylen negativt om man till följd får lägre pensionsavsättningar.