Första inlägget men har hängt här länge.Jag och min fru har hittat ett drömboende, undrar hur hade ni resonerat i detta läge. Skulle verkligen uppskatta lite tips eller vägledning i detta livsval.

Kapital: 4,5 MSEK (80% på sparkonto resten i lgh som har sålts)

Skulder/lån: Endast CSN

1 hund, 1 barn (<1 år) och troligtvis en till på sikt.

Bil betald kontant.

Huset

Villa från 20-talet i attraktivt central läge i större stad.

Pris: 11 MSEK efter nödvändiga renoveringar (tak, dränering etc.), men inte topprenoverat.

Möjlighet att hyra ut källare med egen ingång (6-8 tkr/mån).

Ekonomi/Finansiering:

30% kontantinsats a 3.3 MSEK

0,5 MSEK buffert

Kvar 0.5 MSEK i fonder efter lagfart etc.

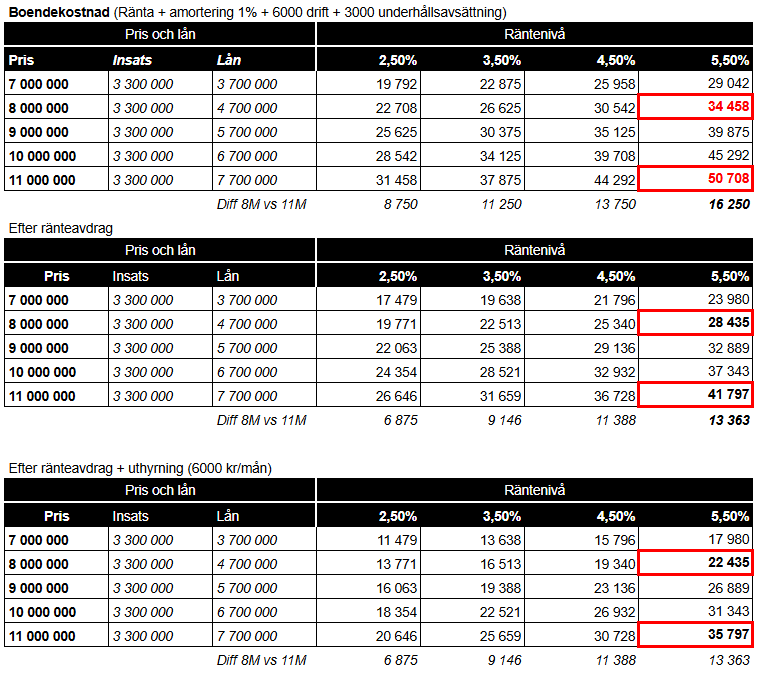

31 Tkr Boendekostnad inkl. avsättning underhåll (vår nuvarande ränta 2.4%). Ca 34% av nettolön.

Vid 5% ränta blir boendekostnad 43.500 kr / 48% av nettolön.

Vi har jobbat hårt och haft lite tur så har aldrig kunnat tro att vi ens skulle kunna överväga detta för 10 år sedan. Jag är heller ingen risktagare.

Är vi safe? Min logiska hjärnhalva säger att vi klarar det men känns också läskigt rent emotionellt. Tänk om man blir sjuk, nån får sparken, AI vänder upp och ner på ekonomin. Ja ni förstår.

Ska tilläggas att vill vi gå ner till ett OK hus eller radhus längre från stan snackar vi ändå 7-9 miljoner.

Skuldkvoten blir 4,75 så högt men inte extremt. Har ni fått ok från bank? Räknar du in amortering i boendekostnaden? Men ni verkar ändå inte räkna med glädjesiffror för boendekostnaden, för 20-tals villa som inte är topprenoverad kommer ju kräva en del underhåll.

Råd skulle jag säga att ni har, men det är ändå mycket pengar för er så i slutändan landar man ju i vad ni prioriterar i livet.

Jag tror de flesta som köper bostad går igenom liknande tankar, tänk om….

Men eftersom ni planerar ett barn till så vet ni ju att ni förmodligen kommer ha det ekonomiskt tuffare under 1-2 år med föräldrarledighet. Kan ni inte räkna lite på det scenariot och känna om det känns ok rent ekonomiskt? Då får ni ju ett hum om situationen även vid arbetslöshet/sjukskrivningar osv (kortsiktigt på ett ungefär).

I annat fall så kör, ett hus för 7-9 miljoner är inte heller roligt att äga vid mardrömsscenario.

Fast det blir ju mindre än halva lånet för ett hus på 7m jmf. med ett för 11m (om man går in med samma kontantinsats). Det är ändå ganska stor skillnad.

Tack för era svar. Ja banken har sagt OK upp till 10M och då får vi behålla nuvarande lgh (4M 70% lån) så 11M bör va ok om vi säljer lägenheten.

Om jag inte räknar med ränteavdrag + uthyrning av källare kan det såklart bli svettigt om räntan går upp till 5.5%. 50 tkr/månad vs 34 tkr/mån om vi istället köper för 8M (men samma 3.3M insats).

Räknar man med ränteavdrag och uthyrning blir det inte lika svettigt (35 tkr/mån vid 5,5% ränta). Jag tror chansen att hitta ett billigare hus med uthyrningsmöjlighet också är sämre.

En tanke jag har är att låsa räntan typ 5 år. Det blir lite dyrare men vi slipper överraskningar under småbarnsåren. Våra jobb har också ganska generösa upplägg med föräldratillägg.

Att låna är nog jobbigt för de flesta när man inte gjort det innan.

Vi lånade bara 1 miljon när vi skulle köpa vårt hus men det gjorde ändå rejält ont i magen…

Men man vänjer sig och det slutar göra ont.

Vi är 2 vuxna och 2 tonåringar. Vi lägger över 100 000 kr/år på nöjen som lätt kan skalas bort. Trots detta hamnar vi på ca 43000 kr/månad om boendet inte räknas med. Om ni hade samma utgifter som vi skulle ni alltså kunna lägga nästan 50 000 kr på boendet.

Ni har råd. Köp med hjärtat för att bo länge och leva lyckligt.

Personligen hade jag aldrig lagt en så stor andel av ens inkomst på boende men det är ju bara en preferens och ingenting som ska påverka er. Objektivt sett har ni absolut råd men jag skulle akta mig för att göra någon form av mental kalkyl med att ni ska ha en hyresintäkt.

Ingen kommer kunna förutspå eventuell framtida ränta så den typen av spekulation bör man bortse ifrån. Frågan är ju snarare hur flexibla ni själva är, vid er ålder bör man fått en slags känsla för det. Det var ju någon här på forumet som levde en vecka med 100 kr i matkostnader, uppenbart extremt men uppenbarligen en personlighet som klarar hög grad av förändring i vardagen.

Det finns ju de människor som aldrig skulle kunna tumma på resan de gör varje sommar eller att något barn ska få gå på ridskola.

Mycket som Kan vara problematiskt med ett hus från 1920 talet. Väldigt mycket behöver ha renoverats på ett bra sätt. Ofta flera ggr efter 100 år. Det finns många ändringar och renoveringar som ansetts vettiga och normala tidigare som idag med dagens energipriser är klart olämpliga ekonomiskt och inte ett steg på vägen mot en vettig långsiktig lösning. Ni bör anlita en kunnig besiktningsman och komma fram till vilka saker som behöver göras och vilka alternativ som finns.

Tänk också på att större byggarbeten tar tid och är besvärliga speciellt när man bor med små barn.

Nej precis jag utgår gärna från boendekostnad utan ränteavdrag eller uthyrning, man vet aldrig vad som händer.

Den i princip enda rörliga delen av boendekostnaden är ju räntan, och en ganska stor del. Därför är det ändå intressant att se hur vår ekonomi klarar sig OM räntan går upp tänker jag,

Tack för bra tips! vi kommer definitivt besiktiga huset och räknar redan med diverse större underhåll i budgeten för 11M totalt (dränera, fasad, tak, fönster ytskikt etc.).

Vad är det för uppvärmning? Hur är det med rör vad gäller vatten, avlopp, vattenburen värme, el osv.? Är det lättåtkomliga eller behöver man bila eller bryta upp halva huset? Kan man ha utanpåliggande rör istället?

Allt detta är kanske redan förnyat, om inte är rören kanske 100 år gamla. Gjutjärn har väl teknisk livslängd på cirka 50 år, plast (fanns inte ens 1920) 50-100 år.

Om besiktningsprotokoll säger tex “inget noterbart” inomhus i kök, vardagsrum, badrum etc, så låter det ju bra. Men, om det samtidigt står “riskkonstruktion” i annan del av huset / grunden / marken, då ska du undersöka hur allvarligt det är och vad åtgärd kan kosta.

Jag tycker synd om min granne. Hus från 1924, köpt förra våren. På sommaren lejdes byggfirma in, takpannor + papp byttes + hela träfasaden (troligen ett antal år kvar ändå) Solpaneler på stor del av taket installerades samtidigt.

För 2 månader sedan revs köket ut, lite bedagade ekluckor men fullt funktionellt. Laminatgolvet revs ut samtidigt, -fel färg. Nu upptäcktes att det underliggande ursprungliga spontade trägolvet var missfärgat närmast en yttervägg samt att det fanns en lutning om ca 3,5 cm diagonalt över ca 8 m. En bit av trägolvet sågades ut och han kunde konstatera att golvsyllen mot grunden var genommurken och gick att smula sönder mellan fingrarna. Resten av brädgolvet fick rivas upp i kök och omgivande rum. Totalt ca 30 m golvsyll som behövde bytas i etapper med hjälp av hydraulisk domkraft. Mängder av sågspån i trossbotten + brädor som fraktades till tippen. Inget kul som nyinflyttad småbarnsfamilj att vara utan kök och behöva gå på trossbotten och köra mycket hämtmat samtidigt som båda har fulltidsjobb.

Riskkonstruktionen (som inte beskrevs närmare i besiktningsprotokollet) visade sig vara att golvsyllen lagts direkt på grundens betonghålsten utan mellanliggande syllpapp (= fuktvandring) samt att ny dränering / stenkista inte har utförts runtom huset. Källaren har takhöjd ca 230 cm, väggarna målade utan färgflagning, grunden ligger 60-150 cm ovan marken. Hade det varit diffusionstät färg hade den nog flagnat och kunnat vara ett varningstecken. Resultatet har blivit fukt i syllen och även angrepp av kryp som mumsat sig igenom syllen under de 100 år som gått sedan huset uppfördes.

Problemet kunde inte upptäckas genom okulärbesiktning utan hade behövt förstörande provning. Fuktmätningen i köksväggarna gav OK resultat. I och med att besiktningen innehöll “riskkonstruktion” betraktar försäkringsbolag inte felet som dolt.

Så, grannen får pröjsa allt själv. Kanske är heller inte det ekonomiska det största problemet utan hur det kan påverka förhållandet. -Var försiktig när det gäller “riskkonstruktion”.

100+ år gammalt hus, hmm. Är ni redo att lägga ner tid och pengar på renoveringar så är det nog okej. Jag hade hoppat över ett så gammalt hus med fler småbarn påväg. 11MSEK budget borde ge en hel del attraktiva alternativ om än inte på strandvägen.