Jag och min sambo sitter och lägger upp ett sparande inför att skaffa hus inom 3 år. Vi tror oss ha kunnat spara ihop till ca 1.8MSEK till dess. Vi kommer då vara 36 resp 31 år gamla och ha en ungefärlig gemenam bruttoinkomst på 86KSEK.Går jag in och tittar på div. banker står det att vi kan köpa hus upp till ca 7.8MSEK. Det är då väldigt enkelt att drömma iväg och se dem husen som ligger omkring den summan, men mer realistiskt vore vad? Här vill jag ha eran input. Vad anses skulle vara “rimligt” att ha i bostadlån i våran situation? Tyvärr får man inget vettigt ö.h.t runt 3-4MSEK i vårat område vi tittar utan 6-7MSEK ligger husen på idag…

Det här låter inte som att det stämmer, det finns ingen bank vad jag vet som lånar ut mer än 5.5x årsinkomst, fanns iallafall inte när jag köpte min senaste bostad 2021 och blev tvingad till SBAB Räknat på 5.5x kommer ni kunna låna 5.7~ ungefär, och det är bara SBAB som går med på det, går ni till en annan bank kommer dom ge er ett max lån på 4.5x årsinkomst så ni kommer kunna låna max 4.65mkr~, med 1.8 kontant kan ni alltså köpa för 7.5 om ni väljer SBAB respektive 6.45 om ni väljer någon annan bank och stoppar in max kontantinsats.

För egen del går min gräns på vad en bostad får kosta där taket för vad jag får låna (Baserat på 5.5x årsinkomst) med minimum kontantinsats går, för att hålla det någonlunda i fas med min övriga ekonomi.

Med den matten för eran del skulle det innebära att ni bör köpa för ungefär 6.5mkr (lån på 5.5x årsinkomst) och stoppa in 1 miljon kontant av detta för att inte överbelasta eran ekonomi allt för mycket.

Rimligt ur vilken synvinkel då? Vi ligger på typ samma inkomst (nu med deltidsarbete, i bankens kalkyler finns några tusenlappar till), har 4,2 miljoner i lån och jag tycker det är svindlande mycket Max sisådär 3,5 miljon inbillar jag mig skulle kännas rimligt och bra. Baserat på magkänsla alltså, absolut ingenting annat Vi räknade noga innan, går runt utan problem, kan spara och har kapital på banken, så det finns ingen annan orsak än att det KÄNNS mycket. Men det var smärtgränsen för oss, även om banken glatt hade lånat ut mer.

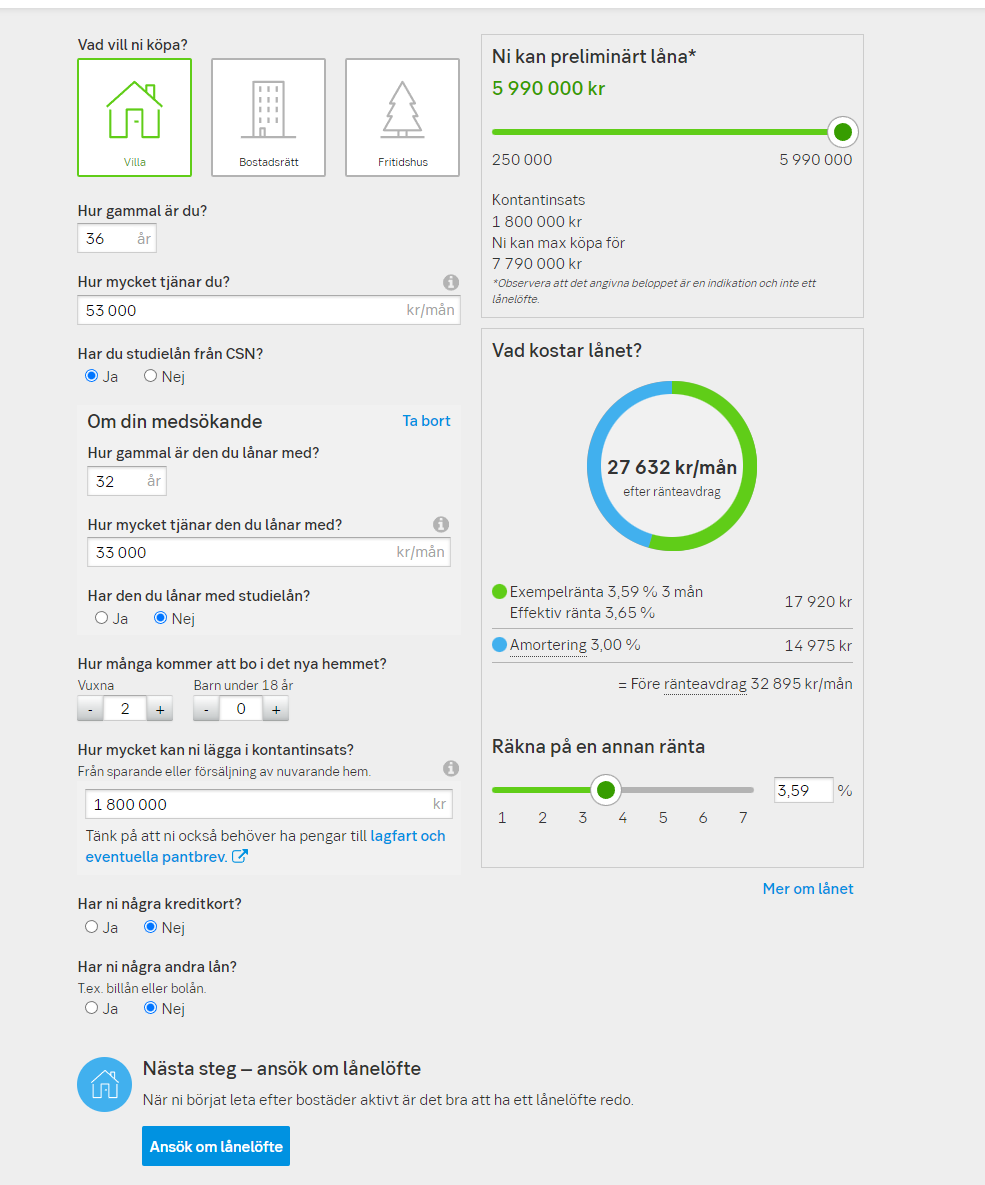

Har inte ringt bankerna utan gjort test på deras hemsida, så därför jag varit skeptiskt, länkar bild här (räknar dock på en ökad lön som vi troligtvis kommer ha då)

Jag förstår! Vet inte, utan vill mest ventilera lite med utomstående hur tankar går Känns också som ett bra svar, då kan vi nog få råd och leva bra med med ett hus runt 6MSEK Har även garantibonus från jobbet som kan ge extra skjuts till annat. Får ni råd till resa då och då?

Själv tycker jag det känns rimligt att landa på 2 % amortering, så kanske att försöka sikta på det? Oavsett om det innebär att låna max 70 % men över er skuldkvot, eller låna mer än det men under 4,5x årsinkomsten.

Själv försöker jag se på boende som “tycker jag det här är en rimlig månadsutgift” snarare än i absoluta tal.

Ni kan ju pröva att leva på ett högre lån nu genom att bara sätta över motsvarande summa varje månad på ett sparkonto och se hur det känns några månader.

Vi har bara bott 1 år, varit föräldralediga första halvan och valt att lägga mycket pengar på renovering så ja… Nog hade vi kunnat resa, men det har låg prio med 2 småknattar

Ska tillägga att vi amorterar 2% och hade tur med att låsa räntan lågt i flera år framöver, så det blir ju svårt att jämföra pengar att röra sig med.

18 000 kr i ränta är ändå rätt saftigt ändå… Jag tycker att ränta på 5000 kr är tråkigt att betala

Fundera på om ni är beredda på att betala räntan om den når 5%, 7% på det lånet. Är ni helt okej med att betala räntan så go for it! Kan ni fortsätta spara en summa som innebär att ni når era långsiktiga mål utöver amortering och ränta?

Låter som att jag ska byta bank! Har du tips på någon bank som lånar ut så mycket?

När jag letade bolån 2021 var det den enda banken som gick med på det som sagt, alla andra hade väldigt strikta krav om 4.5x. Det kan ju såklart ha ändrats sen dess

Vad som är rimligt är ju olika beroende på vem man frågar men i er sits så hade jag nog försökt leta en bostad för runt 4 miljoner max.

Och resterande 50 procenten hade jag anprterar bort i en hög takt kommande 10-15 år.

Men så hatar jag lån o gör gärna en del “avkall” i livet om jag slipper skaka hand men en bankman

Jag maxar ju ut mina lån efter årsinkomst och har minimum kontantinsats. Mest för att jag gillar att låna pengar billigt! Jag har ju dock en del kapital på andra ställen som inte är låsta i bostaden. Jag skulle aldrig få för mig att stoppa in varenda öre jag har i en bostad plus max belåning.

Det är ju inga konstigheter att ha 85% belåningsgrad och stoppa in 1 miljon om man har 800k över.

Det är ju betydligt bättre att sätta dom 800 på börsen än att ha låg belåningsgrad “bara för att”.

Detta bygger ju också på att man planerar att ens kapital ska växa så fort som möjligt över tid, om man bara vill ha låga omkostnader just nu och inte flerdubblat pengarna om 20 år för tidig pension ska man såklart ha låg belåningsgrad istället! Men med tanke på TS ålder ser jag ingen som helst vits att inte låna så mycket som möjligt med så låg kontantinsats som möjligt och investera resten.

Jag och min sambo letar hus just nu. Vi har ungefär samma siffror som ni.

Vi tänker oss att köpa för max 6M. Det innebär att vi kan ha nästan 85 % belåning utan att amortera 3 %. Jag upplever inte att det är så stor skillnad på månaderna att då köpa för 5M istället utan vi köper hellre något som vi verkligen vill ha, oavsett om det kostar 5 eller 6.

Vi har lite andra projekt vi vill spara pengar till utöver bostaden, som bröllop, ny bil, etc. Om vi inte hade haft annat att spara till hade jag inte haft lika mycket emot att lägga in en miljon till I kontantinsats - samma lånesituation och månadskostnader, men man har råd med ett 1M dyrare hus.

Satt och lekte lite med den där räknaren och jag hittade “problemet” till varför jag inte får låna så mycket där, för att jag vill stoppa in minimum kontantinsats Ju mer man stoppar in kontant desto mer får man låna. Justerar man TS siffror till en mer “normal” kontantinsats på 1 miljon så sjunker taket på belåningen med 0.5x årsinkomst.

I TS fall är det räknat på belåningsgrad på 77%.

Jag räknar alltid mina bolån på 85% och skulle aldrig få för mig att ha en lägre belåningsgrad på ett nyköpt boende.

Ni kan ju ”testbo” ett par månader genom att lägga undan summan för att se hur det känns ekonomiskt. Lägg på driftskostnader på åtminstone 5000 i månaden. Nu vet jag inte era exakta nettolöner men man kan ju räkna ut exakt hur stor andel av era löner som i så fall skulle gå till boendet och min gissning är att det blir över hälften. Det är väldigt mycket! Det blir väldigt sårbart, särskilt om ni vill/behöver gå ner i tid i framtiden.

Ok, slå in 2 personer utan barn, med 45000 i lön, födda 1990, som vill köpa villa med 1,5M kontantinsats och betalar 1800kr CSN varje månad i Skandias kalkylator. De får låna 6,6x årsinkomst till en belåningsgrad av 83 %.