Stoppar jag in mina siffror där utan kreditkort får jag låna 5.6x årsinkomst.

Skriver jag in mina kreditkort så sjunker siffran till 4.9x… Den där är ju dock väldigt fel där gällande kredit, för dom ser ingen skillnad på ett faktiskt lån eller ett kreditkort. Tar man en UC på mig så ser man att krediten på mina kort knappt används senaste åren, så det kanske man kunde tjaffsat bort med dom

Ser ju dock betydligt bättre ut ifall man är 2 än ensam!

Det är väl med all rätt i och med att man har 2 inkomster istället för 1.

Men räknar man på maxbelåning så räcker ju inte 1 inkomst till att betala för lånet ändå.

Finns en anledning till varför bankerna har den gränsen. Är det rimligt att vara belånad över 5,5 gånger sin årsinkomst och betala 3 % i amortering? Ingen riskkalkyl jag är bekväm med iaf…

Istället för att utgå från hur mycket man FÅR låna av banken kanske man istället bör fråga sig hur mycket man BÖR låna av banken? Hur mycket får ett boende kosta i relationen till övriga utgifter och fr.a. inkomst? Är boendet egentligen värt sin kostnad, är det rimligt att ett boende kostar 10 miljoner? Att spara ihop till 10 miljoner om man sparar 10 000 kr i månaden tar ju faktiskt över 80 år eller 40 år om man sparar 20 000 kr. Bankernas våta dröm är förstås att man lånar så mycket som möjligt. Bor själv i hyresrätt och lägger 20% av inkomsten på boende.

Vi är gamla nu men har levt hela vårt gemensamma liv i bostäder och fritidshus som alltid varit under renovering.

Alla gillar inte det levnadssättet men det har inneburit att vi har typ köpt dina exempel om " hopplösa alternativ i 3-4 miljoners klassen" .Renoveringen har sedan gjorts pö om pö efter att plånboken och livet medgett ,för att sedan kunna säljas med vinst och skiftas till nytt objekt. Vi har därmed aldrig behövt maxa något lånetak.

För vår del kommer det bli nästan 50 % av vår sammanlagda nettoinkomst för ränta+amortering+ driftskostnader. Kul? Nä, men det är så verkligheten ser ut.

Det är lockande! Jag har renoverat min lägenhet idag och det är tyvärr verkligen inget för mig… Det är efter det som jag känner att jag vill köpa något som det inte behövs någon renovering på.

Jag hör vad du säger. För mig handlar det om bekvämlighet och tidsbesparande. Har inte direkt någon lust att gå runt och tänka “just fan, trappan måste jag fixa” “köket måste renoveras” etc. Tid är för mig ångest och sedan kommer det ta tid. Då är en högre belåning mindre ångest för mig samt tidssparande. Så jag ser på det i min situation där jag inte har så mycket pengar att jag kan casha upp för hela huset.

Sen är det väl inte omöjligt att man kan använda amortering för renovering…

Alltså, har du ett bolån på 5M och amorterar 2 % så blir det 100k om året. Det är väl ingen omöjlighet att efter två år säga “hej banken, jag vill öka mitt bolån för att renovera köket”, så kan du göra det för 200k utan att behöva lägga några kontanter på det utöver vad som redan finns i bostaden.

Låna så mycket ni behöver för att hitta något fint som ni kan bo i länge. Hellre låna lite för mycket om ni hittar något som är tillräckligt stort och fint för er.

Hade undvikit renoveringsobjekt om man inte själv är riktigt kunnig inom det. Erfarenhet från vänner och mig själv är att det inte är värt det att leva i byggkaos, man hinner liksom aldrig njuta av sitt boende. Dessutom blir ofta renoveringar dyrare än vad man tänkt sig och ibland är det nästan billigare att hitta något som är nyrenoverat än att fixa med det själv.

Det är brutto, så det kan variera från runt 6.5x nettoinkomsten för låginkomsttagare till runt 12x nettoinkomsten för höginkomsttagare. Rätt konstigt system i mina ögon.

I närheten av det ja.

Räknat på 10m lån och en lön på 1.8 milj brutto så har man väl runt 1m netto.

Visst 600/år i ränta + amortering, men då har man ändå 400k över att leva för.

Jag skulle börja från andra hållet. Bestäm er för vad ni tror är en högsta ränta i någon sorts realistiskt worst case scenario. Klura sen ut hur mycket pengar ni faktiskt kan tänka er att avvara i månaden och se hur stort lån ni kan ta med den summan och maxräntan enligt ovan. När/om ni sen lånar pengarna kan jag rekommendera att lägga undan just den summan (worst case-räntan) varje månad till något konto som räntan dras ifrån och använda eventuellt överskott till amortering. Då kommer inga ränteuppgångar (som dagens) att göra någon egentligen skillnad för er vardagsekonomi då ni kan justera amortering upp/ned.

Tycker kanske ni fokuserar lite för mycket på just hur mycket ni kan låna samt kostnader för detta. Ja, det är en viktigt post som kommer vara stor del av eran inkomst. Men tror att ni måste zooma ut lite och se helheten, d.v.s. lägga upp en budget med alla utgifter som ni har. Föutsätter såklart att banken går med på att låna ut så mycket pengar som ni pekar på här i frågeställningen.

Några punkter bara.

Ni blir väldigt räntekänsliga, jag antar att räntan ni presenterar är rörlig (3-månaders). Tittar man lite på framtiden så verkar rörliga räntor röra sig mot 4.6 - 5.2% efter ränterabatt ( Prognos för ränta på bolån - Ekonomifakta)

Tror ni också måste ta med kostnad för pantbrev & lagfart. Har ni tagit höjd för dessa? Har ni pengar utöver dessa plannerade 1.8M Kr för att täcka dessa kostnader?

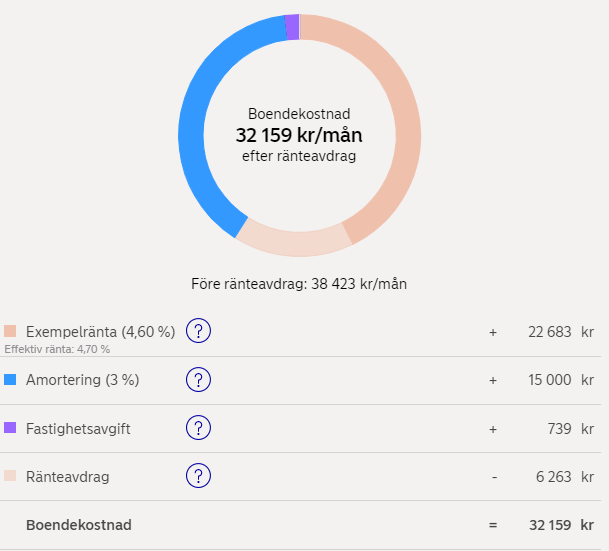

Tittar man på de räntor som prongosen som Ekonomifakta presenterar så ligger månadskostnaderna helt plötsligt på runt 32K Kr/månad - 34K Kr/månad

Utöver det antar jag att ni har andra kostnader i hushållet så som shopping, mat, CSN, fack- & förbundsavgifter, bredband, hemförsäkring plus att för hushåll så tillkommer kanske även hemlarm. Räknar inte heller med avsättning för underhåll till huset heller…

I mitt tycke så blir eran budget väldigt snäv, inte mycket utrymme för plötsliga negativa förändringar i kassaflödet per månad.

*Edit; har inte ens tagit med barn i beräkningen, om det skulle finnas planer för barn i framtiden…

Utgifterna ligger på 32-34k per månad.

Kostnaderna är “bara” 17-19k/månad.

Och nu kommer någon säga “Ja, men det är fortfarande pengar som ska ut varje månad” - Absolut!

Men det är ändå viktigt att se skillnad på utgift och kostnad då det är 15k/månad amortering inbakat i det här också!

Ja, det kan jag hålla med om. Även om det är mer att markera ord och kanske missa poängen med mitt inlägg. Det handlar mer om att se till att man har cash-flow för att täcka de höga månadskostnaderna.

Spelar ingen roll om det är utgifter eller kostnader om man ligger minus och inte kan betala. Svårt att argumentera till fodringsägare gällande utgifter/kostnader etc. etc. Pengar ska fram oavsett hur man markerar det.

Jag hade inte sett några större problem med att få ekonomin att gå ihop i det här, lite beroende på hur stabila jobben är såklart.

Jag i egen sits i en BR med 51k/månad i lön har utgifter på 21400/månad varav 11.000 är amortering, resten är ränta / BR avgift.

Vilket är relativt sett högre utgifter än för TS + sambo, och jag har inga problem med det

Ja, jag vet. Förlåt

Väldigt många anser att amortering är en ren kostnad och förstår inte att det är en sparform, ville bara förtydliga det.

När jag köpte min senaste BR och började amortera onaturligt mycket blev såklart mitt andra sparande på börsen lidande av detta. Men med gott samvete att jag amorterar mer har jag inga problem med att stoppa lite mindre pengar på börsen för tillfället. Just för att jag inte ser det som en kostnad!

Hej mycket handlar ju om hur ni är som personer skulle jag säga.

Hur mycket risk klarar ni av. Hur flexibel man är.

Va värdesätter ni mm

Ni har ju vad ni kan låna.

Men hur skuldsatt man mår bra av kan va helt annorlunda.

Nått som man kan tänka på är hur man hade klarat ränta på 7% som banken räknar med Minst och hur det påverkar ens liv. Kan man göra saker man vill ändå. Klarar man att värmepannan lägger av mm

Hur man hanterar om en blir arbetslös eller sjuk mm

Om värdet minskar på huset hur mår man då?

Måste sälja när priset fallit mm

Själv gillar jag inte höga lån som jag är skuldsatt resten av livet och med risk att nått ändras som gör att livet påverkas för mycket. Och gör att jag inte kan göra saker jag mår bra av mm

Men vi vill ändå bo ok vilket gjorde att vi valde att bo lite längre bort och få mer hus för pengarna.

Lite saker man kan fundera på hur man tror det känns. Och på så vis hitta en nivå som passar för en själv.