Leasa eller äga är ju väldigt mycket en smaksak, olika bilar kommer ju kosta olika men likvärdiga bilar bör ju kosta ungefär lika mycket. Du får säkert betala en premie för smidigheten men inget hutlöst.

Riktlinjerna för personalbil via bruttolöneavdrag kontra privatleasing är väl grovt räknat: bilen har lågt förmånsvärde, löneavdraget ger oförändrad allmän pension och arbetsgivaren räknar alla avtalade förmåner (tex tjänstepension) utifrån lön före avdraget. Du har för låg lön för att uppfylla villkoret om allmän pension. Sen kan dealen vara så bra att det är värt att få lägre pension av det och istället spara mer pengar privat för att kompensera men det är det sällan om det inte handlar om en faktiskt förmån och inte bara löneväxling.

Jag är i lite samma situation, dock med högre lön. Har 59750kr i månadslön som ingenjör på annat stort företag i Sverige.

Har fått offert på 7200kr i bruttolöneavdrag, 3000mil/år för samma bil. Jag får ingen påverkan på allmän pension och inte heller på tjänstepensionen då den baseras på min grundlön innan bruttolöneavdraget.

Jag har inte bestämt mig än, men stått i valet och kvalet mellan att köpa en bil med budget 250-300k eller välja det här alternativet.

Kommer troligen landa i att prova på den här förslaget. Hur jag än räknar på det så finner jag det intressant, då jag kör strax över 3000mil/år (ja det kommer bli övermil i dealen). Betalar idag ca 3k/mån i bensin och kommer med denna ladda gratis på jobbet. Sparar ytterligare 600kr/mån i försäkring. Netto blir min lön ca 6300kr/mån mindre inkl. förmånsvärde. Så jag kommer sälja min nuvarande bil värd ca 100k (inga lån) och öka min månadskostnad idag med ca 3k, vilket jag bedömer som helt okej.

Om jag kommer tycka lika om 1 år återstår att se om jag väljer att ta personalbil, men ända nackdelen jag ser nu är att självrisken för vagnskada är 8500kr.

Till er med bruttoavdraget. Kan ni inte undersöka möjligheten till ett nettoavdrag från bolaget? Det sänker förmånsvärdet med motsvarande din nettokostnad.

Det som ni missar i er kalkyl är ju skatten som ni betalar på förmånsvärdet utöver bruttoavdraget.

Vid en skattesats på 30 % och ett förmånsvärde på ca5 800 kr innebär det att din skatt ökar med 1 740 kr per månad utöver det som dras brutto.

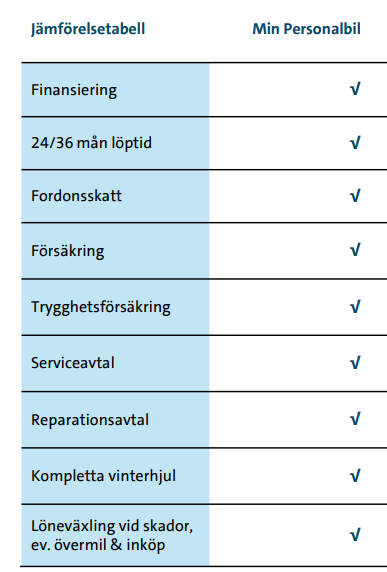

Jag säger inte att det inte är en OK deal ändå. Men den skulle kunna vara bättre(förutsatt ni har all-incusive med försäkring/service/däckhotell/biltvätt etc).