Jag skulle behöva hjälp med att räkna på vad som är den bästa strategin vad gäller investering av lite sparkapital.

Mina förutsättningar är att jag har 400k som jag vill låta växa så mycket som möjligt. Det ska tilläggas att jag varje månad sparar 20 000 (i dagsläget på det vanliga kontot på SBAB som ger 3,75%ränta. Så här nedan är de alternativen jag står och funderar på:

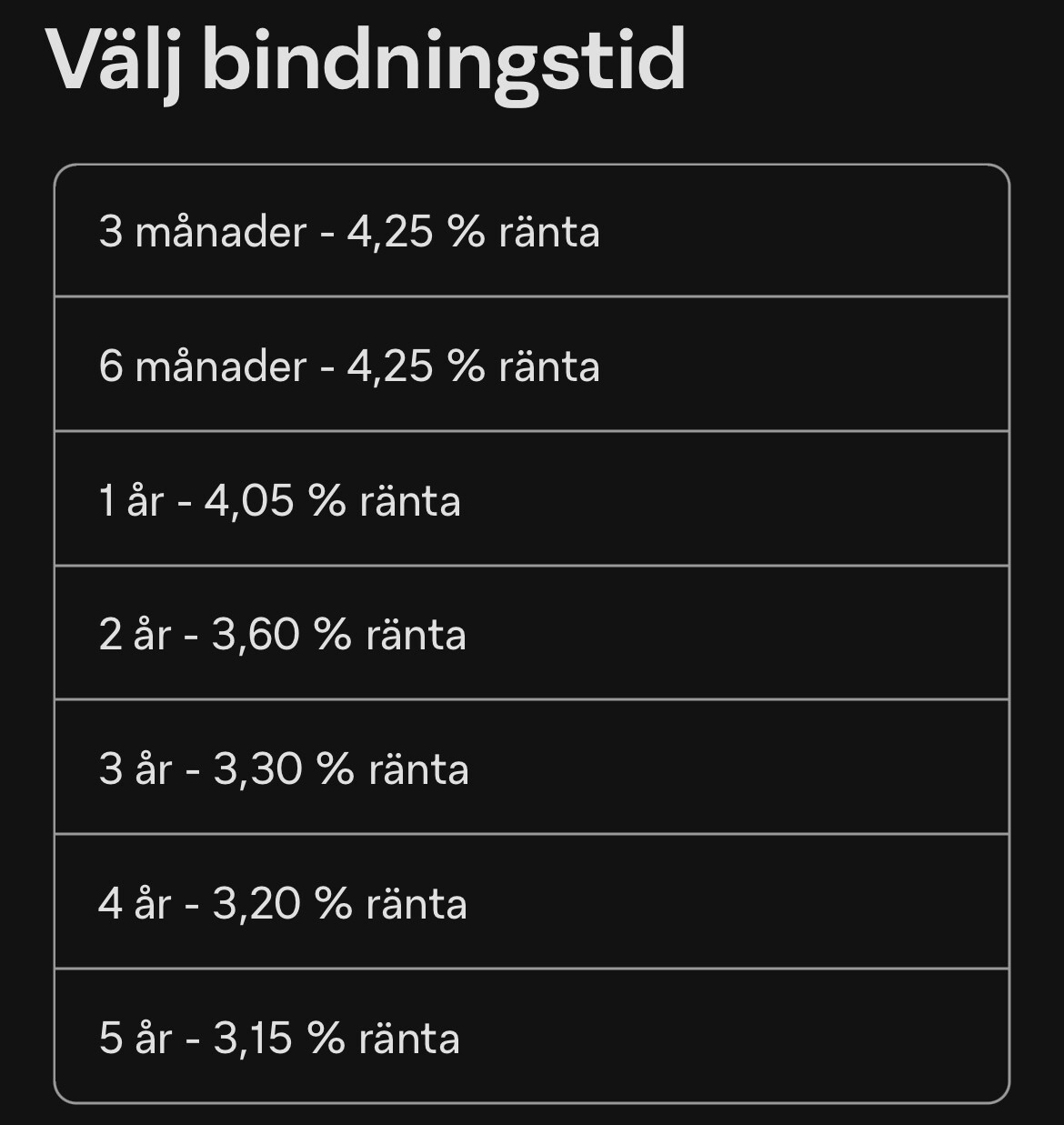

1: Jag placerar 400 000 på SBABs fasträntekonto i sex månader som skulle ge 4,25% ränta. Under tiden låter jag mina månatliga 20 000 sättas in på vanliga kontot som ger 3,75% ränta i sex månader.

2: Jag låter mina 400 000 ligga kvar på kontot som ger 3,75% och petar in 20 000 kronor där varje månad i sex månader.

Frågan är alltså vilket av alternativen efter sex månader har genererat mest pengar?

Har du skrivit fel någonstans? Som frågan är ställd nu så är det ju självklart att alternativ 1 är bättre då du har dina 400k på ett konto med högre ränta, och nysparar lika mycket på konto som ger samma ränta i båda alternativen

Tänker att det bara ska fortgå i sex månader, det vill säga så länge jag har pengarna på det konto som garanterat ger 4,25%. Därefter hamnar pengarna på det vanliga kontot med rörlig ränta per automatik enligt SBAB.

Stora frågan är när. Är det om 6 mån så är det såklart Alt 1 som är matematiskt bättre, om du nu inte tror på att rörliga räntan kommer att öka inom 6 mån.

Är det långsiktigt så tror jag vi alla skulle funderat på fonder.

Detta alternativ ger mest (förutsatt att inte rörliga räntan plötsligt skulle stiga dramatiskt mycket igen):

Sätt in allt du har idag på fasträntekonto 6mån.

Kommande 3 månadsinsättningar låser du på 3mån. Resterande två kör du på rörligt.

Ja, och nysparandet placeras på samma sätt i båda alternativen och kan således tas bort helt ur diskussionen, så din fråga blir bara om det är bäst att placera 400k på fasträntekontot med 4.25% eller på det rörliga med 3.75%

Det tänkte jag också som tredje alternativ men det ger faktiskt lite lägre avkastning än alternativ 1 om man räknar på det, men nu pratar vi kronor haha. Dessutom onödigt krångligt i det här fallet.

Alternativ 1 är det som gäller!

Tips till trådskaparen är att använda någon sparkalkylator på nätet, finns miljontals. Testade Nordeas och där behövde man bara skriva 6 mån. som 0.5 år (notera 0.5 med punkt, inte komma, annars funkade det inte) men straight forward.

Sen finns det högre sparräntor än SBABs men om du redan har ett sparkonto hos dem är det mer än tillräckligt

Tack för alla inlägg. Det som stökade till det i min hjärna var ränta-på-ränta-effekten. Tänker att hävstångseffekten torde bli större om jag hela tiden pyttsade in 20k i en redan stor pott (400k) på en 3,75% ränta, jämfört med om jag bara lät 4,25% räntekontot göra sitt under 6 mnd på den isf låsta kontot och låta de tillkommande 20k få växa i en 3,75% miljö.