Några frågor främst till er som gillar lite mer säkerhet i botten av portföljen. Tex pga att ni är i stay rich-fasen lr av annan lämplig orsak.

Jag, och säkert många med mig, tycker att det varit ganska lätt och praktiskt att sätta en summa i nischbanker med ganska OK avkastning men ändå helt utan risk.

När nu räntorna tuffar på nedåt vart sätter ni då er gräns/procentsats för när det är dags att överge den taktiken och placera pengarna på bättre sätt?

Och när ni når den gränsen var, fortfarande “säkert”, lägger ni kapitalet istället?

Man kan också välja att se det som en acceptabel förlust/kostnad för sinnesfrid.

Rent psykologiskt eller beteendemässigt tror jag att de flesta skulle överge bankkonton med minusränta.

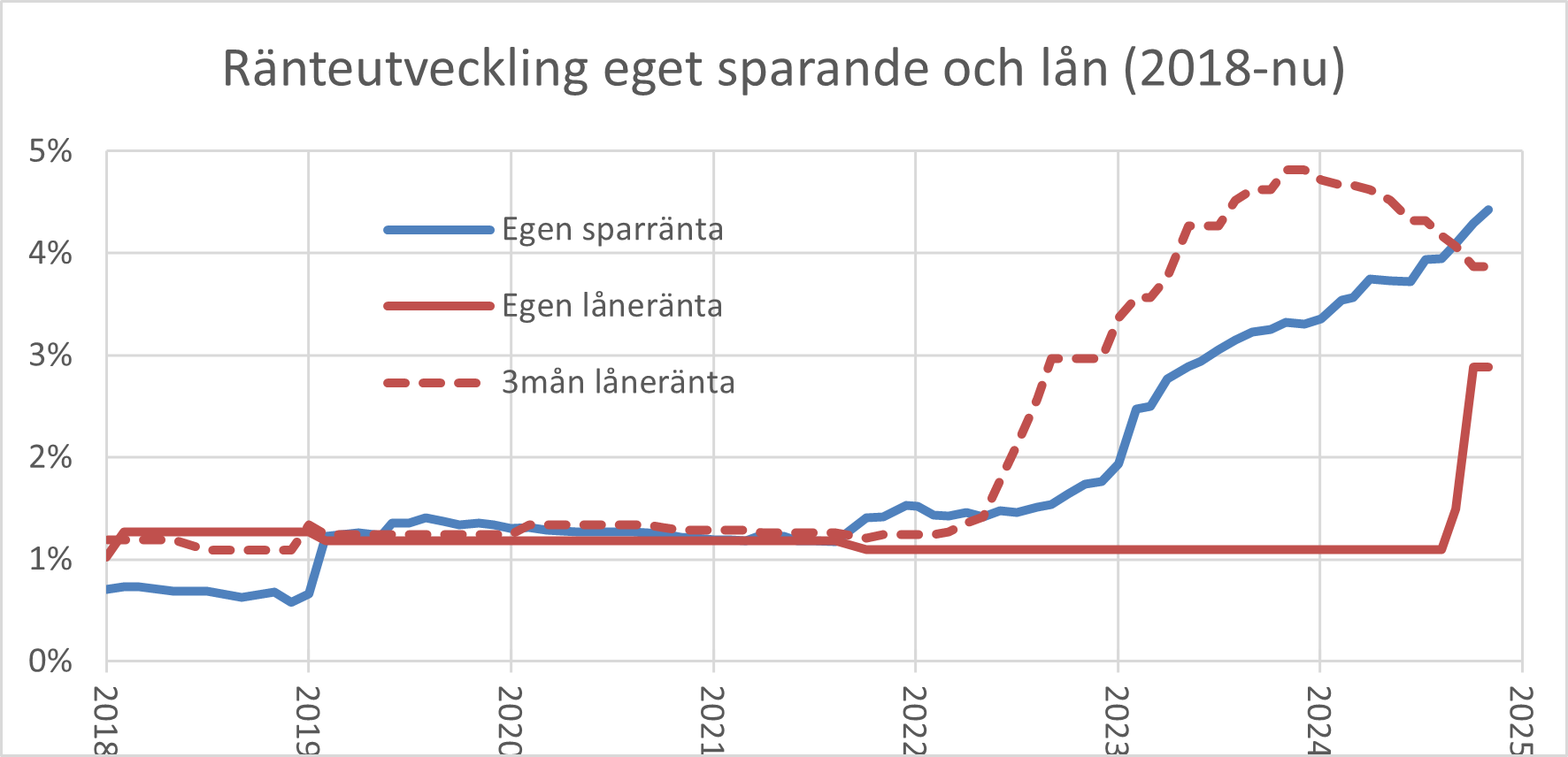

Själv fokuserar jag för enkelhets skull på skillnaden mellan min samlade sparränta och min samlade låneränta. Jag prioriterar att ha pengar på egna konton med insättningsgaranti snarare än att amortera, även om det under vissa perioder kan innebära en extra kostnad.

Sedan jag 2019 började välja mer bundna sparräntor, och inte bara bundna låneräntor, har skillnaden dock varit positiv (återanvänder illustration jag la upp i en annan tråd, låneräntan 3mån är endast för jämförelse). I dagsläget är möjligheterna stora till högre sparränta än låneränta.

Jag har runt en kvarts miljon undanstoppat på sparkonto. Pengarna är öronmärkta till bostadsköp om drömhemmet dyker upp. Så rent krasst kan jag behöva dom imorgon eller om fem år eller så. Tills dess får dom puttra vidare på sparkonto och när/om räntan går i botten så får jag utvärdera det då.

Viss del rörliga låneräntor + mycket fasta sparräntor just nu gör att jag jag tror det kommer dröja länge innan någon ko närmar sig någon is.

Men skulle jag tänkt och gjort annorlunda med banksparandet om jag inte hade haft lån? Det är en bra fråga.

Hade jag fortsatt värdesatt en förhållandevis trygg värdeökning, även om den är begränsad, så hade jag nog i en sådan situation faktiskt tagit ett bolån om det var möjligt.

Baserat på de senaste årens ökade konkurrens på “sparmarknaden” är min hypotes att möjligheten att få högre sparränta än låneränta kommer att bestå även när den allmänna räntenivån sjunker.

Det kommer att bli intressant att följa hur dagens skillnad på ca 0,8% (t ex på 2 års låst låne- respektive sparränta) utvecklas framöver…

Jag sitter i en sådan sits just nu och har funderat en hel del. Har 5m+ som suttit i fasträntor och som löser ut nu. Men det finns inte mkt alternativ, om medlen skall vara hyffsat likvida. Jag har nog kommit fram till att 3% får vara min gräns, som det ser ut så binder jag nog dem i 3-6mån igen och fortsätter leta efter alternativ.

Kan nog vara smart. Det går ju fortfarande att binda på över 4%. Det köper ju lite tid om inte annat.

Jag gör ungefär likadant men viktar samtidigt över mer till börsen. Tror det går att motivera den risken ett tag till om man undviker de värsta värderingarna.

Det där med likviditet är intressant, speciellt eftersom bundet banksparande ofta ger bättre ränta över tid än obundet. För egen del har jag löst det genom att helt enkelt sprida ut banksparandet på låsta fasträntekonton som tar slut vid olika tillfällen under året. När det väl är i gång så kommer med jämna eller ojämna mellanrum ett bundet sparande ta slut med sin upplupna ränta, och man har då möjlighet att välja att använda eller binda om pengarna ytterligare en period.

Vill man snabbt komma igång med ett sådant “årshjul” av fasträntekonton så kan ett alternativ vara att från början dela upp pengarna på t ex ett 3-månaders, ett 6-månaders och ett 12-månaderskonto.

(Om man dessutom står ut med knölig ansökningsprocess och utlämnande av mer personlig info än vanligt så erbjuder Saldo bank - med insättningsgaranti från Litauen - en ganska ovanlig möjlighet att välja bindningstid på månadsbasis mellan 6 och 60 månader, för närvarande med 3,8% fast ränta när bindningstiden är mellan 6-35 månader. Det går då direkt att skapa en uppsättning fasträntekonton som tar slut om t ex 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 och 17 månader.)

Jag tänkte precis samma som dig i helgen.

Funderade ett tag om jag skulle starta ett fondkonto igen och köra på typ Swedbank räntefond kort, men frågan är om det är värt det. Swedbank räntefond kort har avkastat 4,5% på ett år: https://spara.swedbank.se/app/kurslista/fond/SE0000543043

Jag har sparkonton, inga stora belopp, men lite rörligt på 3,5%, två fasträntekonton, ett på 4,2% som går ut om ett par veckor och ett på 3,95% som går ut om en månad.

Bättre att starta nya fasträntekonton tror jag.

Tänkte även om man skulle våga ge sig på Spiltan Räntefond Sverige igen, 7,1% avkastning på ett år: https://spara.swedbank.se/app/kurslista/fond/SE0002152140

Hade den under corona vilket inte var så kul…då låstes mina pengar ett tag. Men de kanske inte gör om det igen.

Någon som har några tankar kring Spiltan räntefond Sverige? Är sugen på att ta en del av bufferten och placera i den fonden igen .

Personligen har jag kört en mix av räntekonton i många “ränteklimat”. Jag bekymrar mig inte för alternativkostnader eller inflation. Jag har helt enkelt min inflationsjustering i årsplaceringarna, dvs 2033 räknar jag behöva X kr. De ränteplaceringar som har kortare placeringshorisont justerar jag på liknande sätt.

För den som är nyfiken så finns min räntetrappa beskriven i forumet i andra trådar.

Hoppas att det fungerar. Det är ett inlägg i en annan tråd där jag beskriver upplägget. Observera att ränteläget var ett helt annat när det skrevs, men upplägget för mig är fortfarande det samma.

Räntorna fortsätter nedåt som väntat. Nu har jag omplacerat ca 20% av tillgängliga medel på sparkonton över till börsen. Det har väl gått ganska bra hittills. Problemet blir ju att portföljen väger mer och mer över mot börsen vilket inte är helt lyckat tycker jag. Den ligger runt 75/25 nu. Helst borde den vara mer runt 60/40 el inte mer än 70/30 iaf.

Jag brottas lite med mig själv kring detta. Börsen har stigit rätt rejält på sistone men jag tycker fortfarande att den är bättre att placera i kontra sparkonton lr olika varianter på räntefonder.

Ju mer jag följer vad jag tycker är rätt med de enskilda besluten ju mer “fel” blir portföljbalansen.

Långt från FIRE skulle jag inte brytt mig men nu i densamma så blir det mer spännande.

Inflationen har väl sjunkit mera än sparräntan, antar jag. De pengar jag vill placera helt säkert kommer att finnas på ett vanligt konto även om procenten går under 2. Inte onödigt mycket där men jag hoppas börja ta ut pengar inom några år och vill börja bygga upp en säker summa inför det.

Har för egen del valt att inte minska mitt banksparande, men däremot renodlat mitt fondsparande så att jag där inte längre har några räntefonder. Eftersom mitt banksparande medvetat är ganska trögrörligt, med en stor del bundna sparkonton, sjunker min samlade sparränta relativt långsamt (just nu ca 4%).

En av de nivåer jag själv håller koll på är när/om räntenivån för nytt banksparande skulle hamna under bra bolåneräntor med motsvarande löptid. Fortfarande är vi en bit därifrån, i alla fall på löptider upp till 1 år. Men det finns risk att vissa sparalternativ missas eftersom de tidvis inte dyker upp på alla jämförelsesidor: