I takt med att boräntorna kommer sjunka nu närmaste tiden så kommer räntor på sparkonton sjunka också. Ser att SBAB har nu fasträntekonto med 4,25% på båda 3 mån och 6 månadersplacering. Är det bättre att ta 6 månderskonto nu istället för 3+3 månader tror ni? För att om 3 månader så kommer sparräntan nog sjunka?

Tänker hoppa på tåget så länge det bara går och dra nytta av gratis pengar på sparandet

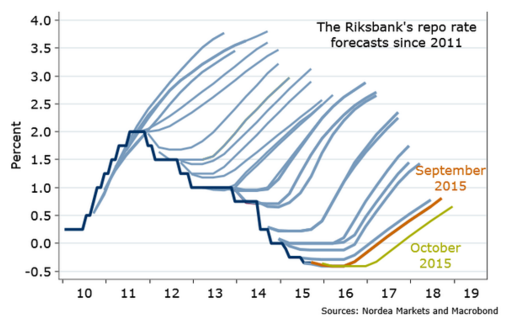

Det är bara önsketänkande från dom som är överbelånade och prognoser att räntan ska sänkas. Man ska lita på dom lika mycket som på väderprognoser. Inga tendenser pekar på fallande priser på varor. Många matvaror har stigit minst 100% sen början på förra året och på byggvaror med flera 100%. Så länge girighetens tid råder kan inte räntor sänkas.

Min gissning är att ditt grubbel över vilket kostar mer än du potentiellt tjänar på ditt beslut.

Jag satte precis (som i fem minuter sedan) 20k till fast ränta på 4,10%.

Skillnaden på 0,15% är 30 kronor på årsbasis och därmed 21 kronor efter skatt och 10:50 på ett halvår. Så, panta lite burkar, skippa en kanelsnäcka eller jobba över 2-3 minuter så slipper du tänka.

Jag är inte högbelånade, ligger under 20% och bara 1mkr i lån. Så min bolånekostnad är väldigt lite i förhållande till en vanlig inkomst. Det är dessutom ingen önsketänkande, flera banker har redan börjat sänka bolåneränta och marknaden har redan prisat in 5 sänkningar nästa år med 100% säkerhet. Så det kommer ske eftersom man inte vill att vi hamnar i en stor recession och man vill börja stimulera ekonomin.

Att förutsäga den framtida räntebanan är omöjligt—att gå på vad man “tror” eller “känner” är alltså meningslöst. Ett bundet räntekonto bör man bara använda om man är helt säker på att man inte behöver pengarna under bindningstiden. Skillnaderna i ränta, särskilt då efter skatt, är dessutom små.

Med det sagt, så har jag ändå valt att sprida ut mina räntebesparingar i tre högar: en obunden, och två (med olika förfallodatum) som är bundna på ett år. Mest för att det så enkelt att fixa med moderna väldesignade webbtjänster som Avanza och SBAB.

Det låter vettigt som du skriver så hade jag också gjort. Viktigt att tänka på är att man inte sparar över en miljon också på en bank. Har man mer besparingar är det bäst att ha flera ställen att spara på och högsta räntan får man reda på på compriser eller finansportalen.

Håller med dig om att det är omöjligt att förutse framtiden. Men att det är meningslös att ”tro” håller jag inte med.m för det är precis det man gör när man investerar på börsen, man ”tror” och hopps på att det går upp, men allt kan hända.

Gillar dock idén att dela upp sparandet i 3 högar med olika bindningstider. Tack!

Nja, jag investerar inte i aktier för att jag tror eller hoppas att de ska gå upp. Jag investerar i en billig global indexfond för att det finns goda skäl till varför de flesta börser växer på lång sikt. Det är rationellt att investera långsiktigt i det tillgångsslaget om man kan uthärda 10, eller rent av ännu fler, dåliga år.

På samma sätt är det rationellt att låna ut sina pengar mot ränta om det finns tillräckligt goda garantier att låntagaren följer sin del av avtalet, och motpartsrisken är försumbar om man lånar ut till en väletablerad bank som omfattas av den statliga insättningsgarantin.

Jag är inne på att binda på 6 månader också. Valde du/ni SBAB? Swedbank som jag precis haft 6 månaders bundet, löpte ut nu och fortsatt får jag knappt 4% där. Min man tycker att jag blivit girig …Men det blir ju tusenlappar av det när det är en lite större summa.

Jag tror räntan är på väg ner och har därför startat fasträntekonton i olika tidspann. 20% 3 mån, 20% 6 mån, 20% 1 år,20% 2 år, 20% 3 år. Så har man lite valmöjligheter.

Jag började bygga en buffert för några månader sedan använder Sbab. Jag upptäckte att man kunde få 2,7 % i ränta om man låser pengarna i 3 månader istället för 2% på ett vanligt sparkonto.

Så jag öppnade 3 st fasträntekonto och låste en tredjedel i januari en tredje del i februari och den sista tredjedelen i mars.

På så sätt får jag tillgång till en tredje del av bufferten varje månad om jag behöver samtidigt som jag får högre ränta.

Bufferten är idag på ca 30 tusen men målet är att ligga mellan 50-100 tusen.