Hej, skulle behöva lite snabb hjälp nu på förmiddagen då jag skall träffa banken vid lunch.

Har två bundna bolån med höga räntor som löper ca 2 år till. Skulle vilja ha hjälp att räkna på att lösa ut dem och byta till en billigare bank/ lånegivare.

Gärna med då olika scenarion, 1: fortsätta amortera som idag och 2: att sluta amortera för att återinvestera i Lysa 90/10 aktier, låt säga 5% avkastning (kanske lite lågt räknat).

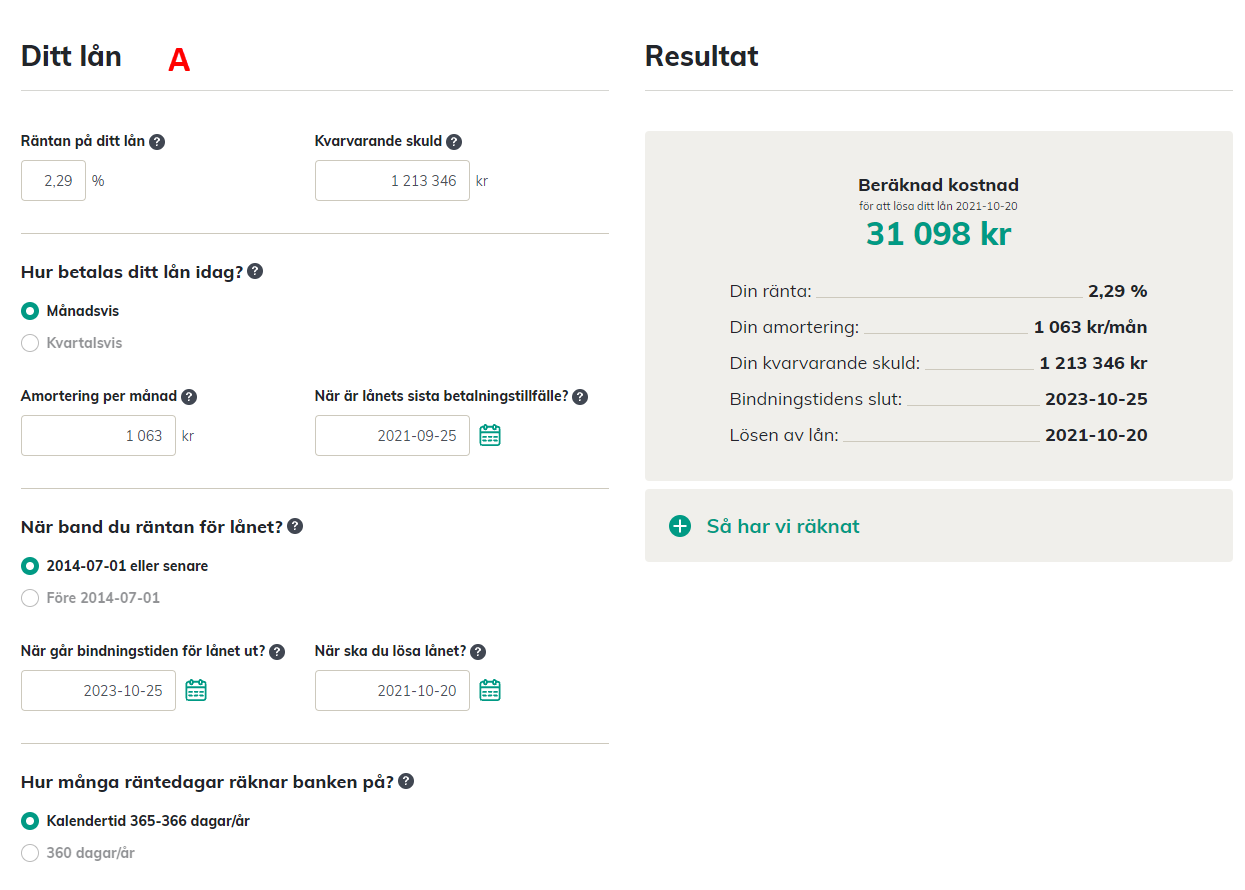

Lån A:

Skuld_________________ -1 213 346

Listränta___________2,840 %

Gäller till 2023-10-25_2,840 %

Ränteavvikelse_____-0,550

Gäller till 2023-10-25_-0,550

Räntesats__________2,290 %

Framtida betalning

Förfallodatum_______2021-10-27

Status_____________Aviserad

Amorteringsbelopp___1 063,00

Räntebelopp________2 315,00

Summa att betala____3 378,00

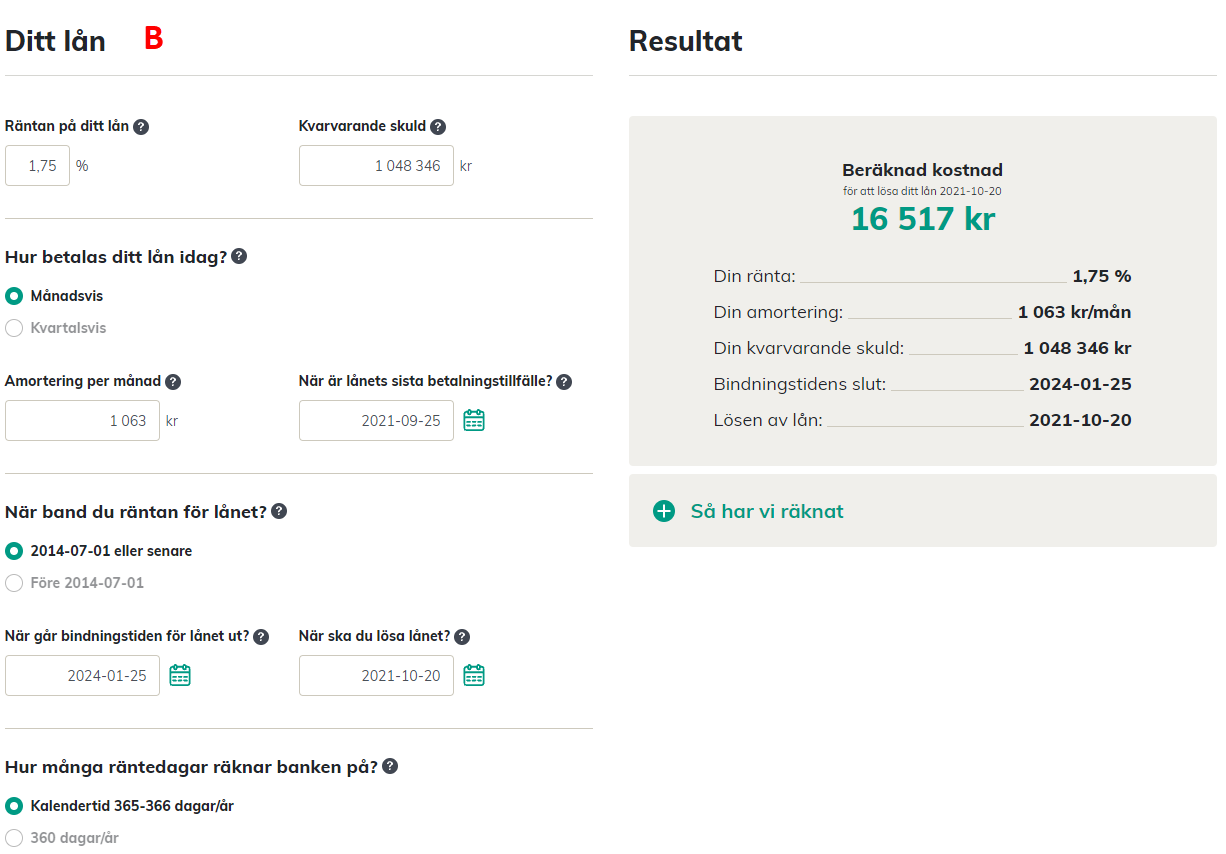

Lån B:

Skuld___________________-1 048 346

Listränta_____________2,300 %

Gäller till 2024-01-25___2,300 %

Ränteavvikelse_______-0,550

Gäller till 2024-01-25__-0,550

Räntesats___________1,750 %

Framtida betalning

Förfallodatum________2021-10-27

Status______________Aviserad

Amorteringsbelopp____1 063,00

Räntebelopp_________1 529,00

Summa att betala_____2 592,00

Info boendet

Värdering________________7 250 000 kr

Lån_____________________3 625 000 kr (50%)

dvs ett lån C skuld:_________ 1 363 308 kr 3-månader rörligt

Lån C:___________________ingen amortering

Byter till ex Stabelo rörligt:___1,15%

Stort tack i förhand.

bäst hälsningar

Edit: följdfråga. Amorterar idag på Lån C då det är låst till på måndag 2021-10-25. Tänkte låta det gå över till rörligt och stoppa amorteringen då.

Om jag behåller mina två bundna lån på nuvarande bank, kan jag då stoppa deras amorteringar när bunden tid löper ut? Läste något om att man inte får ändra amortering oftare än var 5e år.

Ränta hos Stabelo motsvarande period

(1,15%*1213346/12)*24= 27 900kr

Total kostnad att flytta lån till Stabelo perioden 24 månader: 31 100 + 27 900 = 59 000 kr

Ränta hos Stabelo motsvarande period

(1,15%*1048346/12)*28= 28 100 kr

Total kostnad att flytta lån till Stabelo perioden 28 månader: 16 500 + 28 100 = 44 600 kr

Stämmer ovan uträkning?

Hur räknar jag ut kostnaden att vara kvar på nuvarande bank med mina bundna lån?

Har gjort ett försök att räkna på räntekostnaden att behålla nuvarande bundna lån.

Lån A: 55 000 kr (eller 57 300 kr om efterföljande månad skall inkluderas i excelfilen)

Lån B: 40 700kr (eller 42 200 kr om efterföljande månad skall inkluderas i excelfilen)

Kom på att om jag byter till Stabelo och stryper amorteringen så kan jag istället investera de pengarna.

Med Ränta på ränta kalkylen och 5 %, räknat på 2 år då kalkylen inte hanterar månader, men i praktiken blir det lite mer. Samt att jag räknar på 2x 1063 (amorteringen)= 2126kr/månad

jag har tjänat ca 2460 kr i ränta på ränta och har utökat mitt sparande med totalt ~53 500kr

Hur kall man tänka, behålla nuvarande lån eller byta?

Kan du inte strypa amorteringen och behålla befintliga lån?

För övrigt finns ju ränteskillnadskostnaden av en anledning såklart; att banken inte skall förlora sina intäkter. Jag tror du får se detta som läropengar och stanna kvar i 2 och 3 år på din bank. Det är inte jättebra räntor men inte heller katastrofdåliga. Se bara till att tänka till när det är dags att eventuellt binda om lånen i framtiden.

Blir väl en ränteskillnadskostand, än om mindre, även om man stryper amorteringen på de bundna lånen?

Kommer inte sätta olika datum på lånen i framtiden, de har man fått lära sig den hårda vägen.

Du kan ju se amorteringen som en ”bättre räntefond” under tiden i och med att räntan på ena lånet är över 2%. Banken blir nog nöjd om du inte amorterar mer då de tjänar mer ränteintäkter i 2-3 år.

Har du räntefonder i ditt vanliga sparande kan du ju skifta över detta till aktiefonder i samma storleksordning som amorteringen är så bygger du ju mer kapital tänker jag

Ränteskillnadkostnad kommer om man ökar amorteringen (dvs betalar av lånet fortare), men åt andra hållet ska du inte behöva betala, om jag har förstått rätt. Så det borde gå att minska amorteringen. Åtminstone värt att fråga.

Tror polletten trillade ner.

Genom att amortera så minska lånet och jag betalar alltså mindre till banken, indirekt sparande.

Om jag amorterar under perioden så mindra jag bankens ränteintäkt med ca 560 kr, dvs mer pengar kvar till mig.

Vi kunde inte göra klart på banken idag, skall tillbaka ditt om några dagar igen för avsluta ärendet.

Det är normalt ett väldigt klokt beslut. Säkert därför banken nog tipsat om olika bindningstider också. Om de löper ut vid olika tider riskerar du/ni inte att drabbas av knasränta när ett sjusiffrigt lån löper ut och räntan stigit X antal procent under bindningtiden.

I dessa tider är det inte lika aktuellt, men det var en realitet för 15+ år sedan och då diffade det 2-3% på olika bindnngstider just för att räntan också svängde mer.

Jag skulle säga direkt sparande och inget annat. Sedan blir det ju skevt när räntorna nu ligger under inflationen. Det är som sagt inte “normalt”: