Det är turbulent på nuvarande arbetsplats så när en rekryterare hörde av sig med en liknande tjänst å undrade om jag var öppen för dialog hörde jag mig själv svara ja.

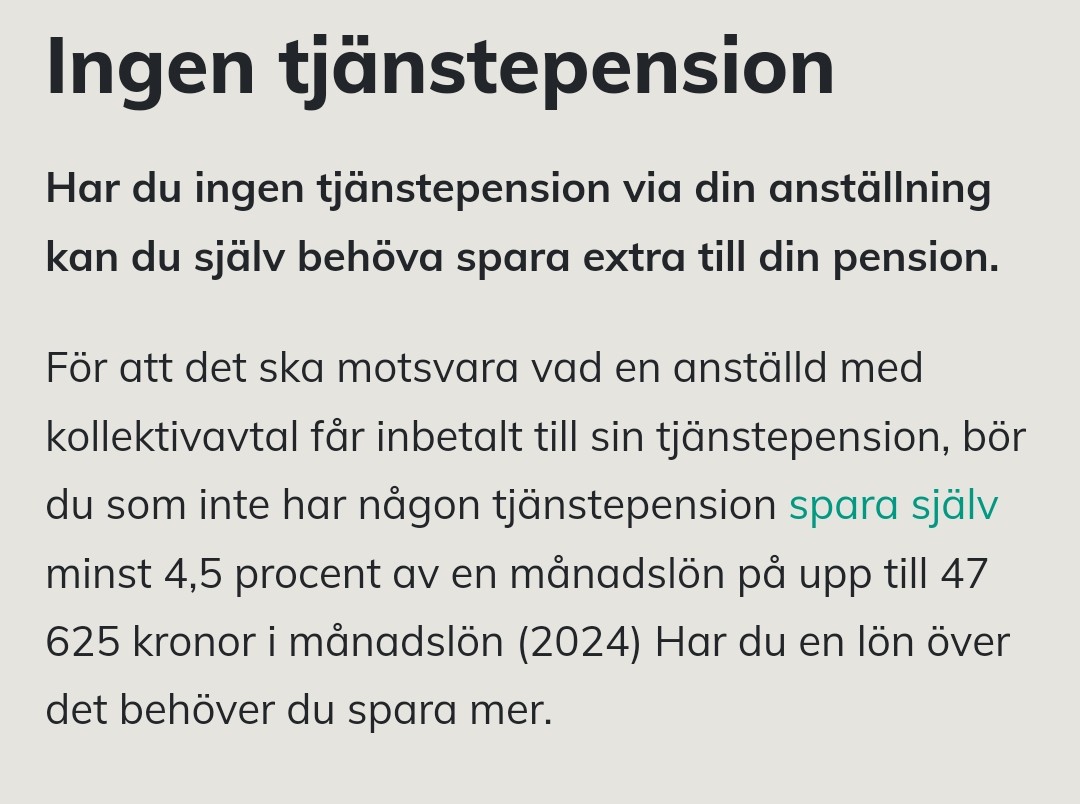

Tjänsten är i Sverige men bolaget Danskt och saknar kollektivavtal så ingen tjänstepension.

Nån som funderat/räknat på skillnader och hur mycket högre lönen behöver vara för att täcka bortfall av tjänstepension.

Försäkring sjukdom? Annat?

Lönen idag ligger strax över brytpunkt. Ny lön verkar kunna bli 12% högre brutto.

Tjp idag enl avtal 4,5%.

Bästa borde väl om möjligt vara att fakturera från bef AB å därifrån betala ut lön, tjp å lite utdelning.

Om du ska kunna spara undan motsvarande ca 5 % av din bruttolön, så behöver du ju höja din nettolön med det, vilket väl gör att du behöver höja din bruttolön med ca 7 %. (Om jag tänkt rätt, är ingen kvällsmänniska ) I förhållande till det och bristande kollektivavtal så är det nog ingen enorm löneökning i praktiken.

Tack för länken, ska kolla den

Precis och om vi tänker ca 5% tjp av bruttolön så behöver jag väl ha 10% löneökning för att netto (50% kvar efter skatt på det tillkommande lönebeloppet) gå breakeven nör jag tar den själv. Då är de sista 2% ökning eller ryker också för att man bekostar nån sjukförsäkring som också verkar försvinna annars.

Så netto verkar detta bli +/- 0

Bra att ha med sig till förhandlingsbordet så man inte bara faller för en på pappret högre siffra.

Du kan ju förhandla till dig tjänstepension utöver lönen. Tänk på att över brytpunkten så är tjänstepensionen betydligt mer är 4.5%. Läs på om hur det fungerar med tjänstepension inom kollektivavtal och begär liknande konstruktion.

Många kollektivavtal har ca 6% avsättning till tjänstepension upp till brytpunkten, och 31,5% över brytpunkten. Detta är då inklusive flexpension, som finns i flera avtal idag. Före skatt (det skattas som inkomst av tjänst när du väl tar ut pensionen), men du jämför ju också lönerna före skatt.

Hmm läst lite om det. Blir ju extrem skillnad på det överskjutande och skulle tala till fördel att försöka använda läget till att lyfta lönen på befintligt istället.

Är det för att hela arbetsgivavg över brytpunkt läggs till pension eller hur kan det bli så mycket?

Men några enorma belopp skillnad blir det faktiskt inte. Det är bara delen som överstiger brytpunkten för statlig skatt som spelar roll. Den delen beskattas med ca 50% om du får den nu, respektive ca 30% om du får ut den i pensionen istället.

Det är för din egen skull som anställd. När man tjänar över brytpunkten för statlig skatt så vill man oftast vänta med beskattningen (enöigt min förra punkt). Det är helt enkelt så facken och arbetsgivarna kommit överrens om att man ska göra. Har inget med arbetsgivaravgiften att göra.

Intressant med bruttosparande IPS det måste jag kolla

Bra resonemang. Menar du att skatt över brytpunkt i sin helhet går till pensionen? Tänkte att staten högg det beloppet?!

Isf är det ingen ko på isen om det gäller även när danskt bolag står som arbgivare.

Nej, det menar jag inte. Skatt över brytpunkten går till staten och kommunen. Det jag menar är att när du tjänar brutto över brytpunkten så gör kollektivavtalen en större avsättning till tjänstepensionen. Säg att brytpunkten går vid 51000 kr. Den som tjänar 50000 får kanske 6% = 3000 kr till tjänstepension. Den som tjänar 52000 får 6% av 51000 kr = 3060 kr plus 31,5% av 1000 kr = 315 kr, summa 3375 kr.

I arbetsgivarens ögon så “kostar” du alltid lön +tjänstepension. Så när du förhandlar om 1000 kr löneförhöjning vfrån 50000 kr så kommer arbetsgivaren att tänka att du vill ha 1060 kr. Om du förhandlar om 1000 kr från 52000 kr så kommer de att tänka att du vill ha 1315 kr. Därför blir “kurvan” lite flackare när du kommit över brytpunkten. Om du har tjänstepension. Om du inte har tjänstepension så ska du som anställd tänka precis tvärtom, att ovanför brytpunkten så vill du ha mer ökning eftersom du själv vill göra 31,5% extra pensionsinsättning.

Om du tjänar över brytpunkt och lyckas få de där 1315 kr i löneförhöjning inkl tjänstepension, då betalar du ca 50% skatt på det som du plockar ut i lön nu. Därför gör kollektivavtalen en större avsättning till tjänstepensionen, så att du bara betalar den lägre kommunala skatten på pengarna när du går i pension.

Det är det du också kan göra med en IPS. Det är bara värt att göra det i en IPS med pengar över brytpunkten. Pengar under brytpunkten kan du lika gärna skatta nu och investera. Fördelen med att investera nettolönen är nämligen att du kan styra bättre själv när du ska använda pengarna (du kan använda lite redan nu om du vill), och att du bara betalar kapitalskatt på avkastningen.

Hej

Kan också beror på din ålder och vilket avtal du har.

Har du itp2 och jobbar en längre tid kan det vara dyr då du får inte förmånpensionen.

Komma på minpension.se och simulera att du jobbar utan kollektivavtal.

Bara för att förtydliga, du har kollat så att de inte har tjänstepension ändå? Jag har aldrig jobbat på en arbetsplats med kollektivavtal men har alltid haft tjänstepension.

Förutom själva sparandet så finns det som du är inne på ett omfattande försäkringsskydd kopplat till tjänstepension som en slags inkomstförsäkring “sjukpension” vid långvarig sjukdom samt premiebefrielse (betalar din pensionspremie även om du blir arbetsoförmögen) etc.

Dessa försäkringar brukar inte kosta mer än några hundralappar i månaden vid normala avsättningar så det är inte så intressant att fundera på dem i termer av kompensation i lönenivå, men desto viktigare att se till att lösa på egen hand då det kan handla om väldigt betydande belopp om långvarig sjukskrivning skulle bli aktuell.

Tack för klargörandet! Det skulle ju förklara lite extra motvillighet från arbgivaren att gå upp i lön nämnvärt från nuläge. Vi får se.

Finns såklart ett intresse att få ut lite mer netto och placera själv och med full kontroll/tillgång.

Samt att vid ett ev livsslut kort efter pensionsålder så är såna pengar ett arv i form av räntebärande kapital istället för pensionspengar som brinner inne om man inte kör återbetalningsskydd.

Bra förklarat, en sak som man kan lägga till är att avgifterna för kapitalet är ofta låga för de val som är inom ITP så du ska lägga till lite förutom själva avsättningarna om du ska jämföra jämbördigt.

Mvh

Fredrik

Jag är lite förvånad om de inte har någon TJP alls. En del företag har inte kollektivavtalad TJP men de flesta har någon som motsvarade den kollektivavtalade TJP ungefär.

Men om vi utgår ifrån att de inte har någon TJP alls så är det värre än de 4,5%en som nämns ovan, mycket värre, eftersom du maxat ut allmänpensionen vid brytpunkten.

Avsättning till TJP är högre över brytpunkten eftersom den ska täcka hela pensionen … samtidigt som du inte har den lägre TJP avsättningen under brytpunkten. Typiska pensionsavsättningar är

Under brytpunkt

18,5% Allmänpension (inkomstpension + PPM)

4,5% TJP (en del avtal högre, upp till 6%)

Över brytpunkt 30% av lön över brytpunkt (en del avtal något högre, typ 31% eller så)

Du kan räkna på det i räknaren från Pensionsmyndigheten nedan hur mycket TJP skulle gått in för dig med lönen på nya jobbet. Det blir rätt mycket pengar som kickar in över brytpunkten.

Sen är det väl inte helt korrekt att dubblera TJP summan pga 50%ish skatt över brytpunkt för att ersätta avsaknad av TJP. Men det kan du ju lämna till dem att komma med protest mot

TJP beskattas ju den dagen den tas ut och det är sannolikt med i huvudsak 30% ish kommunalskatt. Så jag skulle säga: TJP värde * (100% - kommunalskattesats) / Skattesats över brytpunkt =

TJP värde * (1 - 30%)/50% =

TJP värde * 1,4

Då borde du få ut netto ungefär vad TJP avsättningen gett efter skatt och trycka in i ett eget sparande till pensionen på ISK typ.

Visst, sen kan de argumentera att kommunalskatten är högre vilket ger lägre påslag på TJP värdet enligt ovan men å andra sidan får du någon tiondel högre avgift i ditt privata sparande än förhandlade TJP avtal. Samtidigt tar kollektivavtals Valcentraler också en avgift på premien (1% på avsättningen hos tex Collectum för ITP) som du slipper med lön istället för TJP.

Men då är vi djupt inne i beräkningar som inte borde bara showstoppers. Om sådana detaljer är problem så hade det varit en tecken på att inte ta jobbet.

Tänk också på att dansk kultur är lite annorlunda. Allt måste förhandlas i min erfarenhet. Ska du ha tjänstedator, tjänstemobil och abonnemang så ska det stå i kontraktet. Så är det bara i Danmark. Att förhandla är något man respekterar och förväntas göra