Först snart 2 år sedan efter att ha lyssnat på avsnitt 323 Att investera rätt över hela livet (Lifecycle Investing) och att ha läst författarnas bok började jag använda hävstång i mitt sparande:

Jag har haft upplägget ett tag nu, men funderar på nästa steg, ska jag ligga kvar runt 150 % hävstång eller sikta på 200 % som boken förespråkar?

Upplägg idag:

• 25 år, månadssparar 15–20 tkr. Har låga omkostnader och hyr mitt boende. Trivs bra och ingen plan att köpa.

• Portfölj: 50 % Nordnet Global Index 125 (innehåller egen hävstång), 40 % Sverige, 10 % EM

• Marknadsvärde: 921 tkr

• Eget kapital: 700 tkr

• Synlig kredit: 221 tkr

• Kreditlimit: 1 mkr

Tittar man bara på kontot ser det ut som ~132 % exponering, men med hävstången i Global 125 ligger jag runt 150 % redan. På den nivån har jag idag en kreditränta på 2,39 % (före ränteavdrag).

För att gå upp till 200 % skulle jag behöva låna ca +479 tkr till (med kredit och kredit i hävstångsfonden), och då höjs räntan till 4,74 % (före ränteavdrag).

Om jag går upp till 200 % är planen att rebalansera vid jämna intervaller – t.ex. om portföljen rör sig ±5 % köper/säljer jag med krediten för att hålla hävstången stabil, så att den inte sticker iväg för mycket i upp- eller nedgångar.

En aspekt som talar för mer hävstång är att mitt nuvarande kapital är litet jämfört med det framtida sparandet. Med bokens tanke om tidsdiversifiering känns det logiskt att ta mer risk tidigt. Även potentiella högre avkastningen.

Hur hade ni resonerat? Är det värt att höja hävstången till 200% med högre ränta, med tanke på den potentiellt högre avkastningen och tidsdiversifieringen, eller borde jag stanna på 150%?

Det leder ju till att man säljer efter nedgång och köper efter uppgång, tvärtemot vad man önskar?

Jag har ingen erfarenhet av portföljlån utöver bolån, men nog vill man behålla/öka den efter fall? Vilket gör att man måste vara försiktigare än 200 %, för annars går man förr eller senare torsk.

Det har skrivits mycket här i forumet om hur fonderna med hög inbyggd hävstång inte är så bra som de ser ut. Spana gärna in de trådarna. Ja skulle skippa den fonden och använda portföljbelåning enbart. (Undantaget eventuellt sparande i din tjänstepension)

Jag har som ovan svårt att se mer än risker i din stora hävstång, jag skulle dra ned den till under 20%.

Vill du öka hävstången i ditt liv kanske du kan överväga att köpa en bostad istället för att hyra?

Just som tidigare personer har skrivit så vill man ju inte sälja när börsen gått ned och köpa när den gått upp. Då kommer du köpa värdepapper för lånade pengar när de är dyra och sen betala av lånet när de har lägre värde. Just det som är nackdelarna med värdepapper som återställer hävstången (ofta).

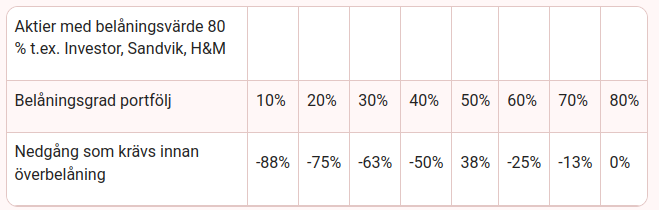

Observera att just den tabellen utgår från att du får belåna upp till 80% av värdepappernas värde.

Jag landade i att belåna någonstans 10-20% för egen del. Men går börsen ned t ex 80% så kommer jag behöva sälja av eller stoppa in bufferpengar för att inte spränga lånet.

Tillägg är att jag senare har börjat fundera över hur stora och över hur lång tid börsfall varit. Är de över flera år kan ju månadssparandet kanske täcka upp för lånet.

De här fallen har jag amatörmässigt tagit fram från Avanza-grafer över DJ Global index: