Absolut, jag håller med om att det är ett problem. Men jag tror att du håller med om att det inte är ett rimligt argument att säga ”Studier visar att A presterar bättre än B, men eftersom studierna är bristfälliga kan vi dra slutsatsen att B är bättre”. Speciellt om man i nästa andetag pratar om vad ”forskningen säger”, som är ett vanligt uttryck här på forumet, oftast utan att säga vilken forskning det rör sig om. Vill man hävda att studierna har fel då de är bristfälliga så får man ju visa på något annat. Och om man vill kunna hänvisa till ”forskningen” måste ju detta andra också vara något som kan kallas för ”forskning”.

Det här stämmer ju rakt av inte. Återigen, studierna är inte gjorda med amerikansk data. Amerikansk data är en av en myriad olika hemmamarknader som testas, och var och en testas från det landets perspektiv. Studiernas poäng är ju ofta att visa amerikanare, som ofta menar att 100 % Förenta staterna har presterat bättre än globalt index, att detta är eftersom de haft exceptionell avkastning. Men eftersom man inte vet hur det egna landet kommer att bete sig i framtiden måste man titta på vad som hade varit en bra taktik om man inte vet vilket land man kommer att befinna sig i. Just därför tittar både Siamond och Anarkulova på massor av länders data, och frågar sig vad som hade funkat för dem.

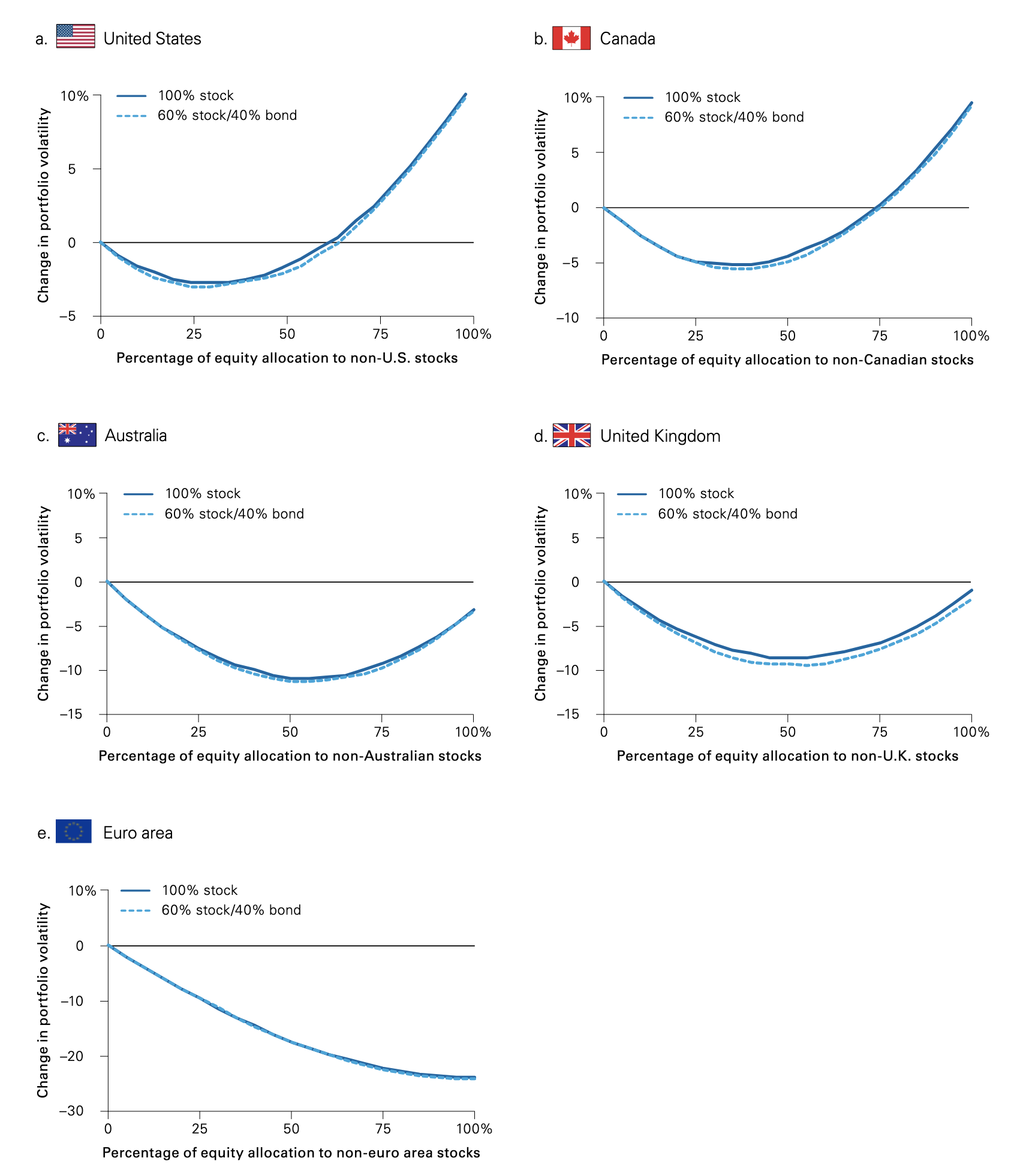

- Siamond utgår från vad som hade hänt om man varit en italiensk investerare, eller en svensk investerare, eller en kanadensisk investerare, och så vidare. Med data för dessa länder. Och tittar sedan på vad som hade fungerat för dessa. Han konstaterar att både amerikanare och svenskar hade historiskt haft nytta av att köra 100 % i hemmamarknaden, men att de flesta länder hade haft nytta av mer globala aktier, och att den bästa taktiken när man ser på alla länder sammantaget verkar ligga på runt 20-40 % i hemmamarknaden.

- Anarkulova et al bryter upp länders data i perioder och mixar dem. Så deras investerare kan få en period av amerikansk historia, följd av en italiensk, och sedan en svensk, till exempel. Amerikansk data finns där, men den är återigen bara en i mängden, och den förkrossande majoriteten är icke-amerikansk. Det är bara antagandena om skatter och pensionssystem som är amerikanska.

Så nej, jag tycker att det är direkt felaktigt att säga att dessa studier bara applicerar om ens hemmamarknad är en majoritet av den globala marknaden. Det är inte så studierna har gjorts.

Detta är ju relevant om man är Opti, men tråden handlar ju inte om er. Det är svårt för en småsparare att få en nettoavgift på 0,06 % (speciellt när Opti tar 0,7 % i avgift).

Här håller jag inte med. Att Sverige utgör 1 % av världsindex är inte relevant. Om världsindex krympte med en faktor tio skulle inte svenska marknaden bli tio gånger stabilare. Det är inte så diversifiering fungerar.

Vill man hänvisa till CAPM och effektiva marknader för att stödja sitt argument om global kapitalviktning så utgår man ju ifrån att alla marknader i sig bör ha ungefär samma riskjusterade avkastning (för genomsnittsinvesteraren, inte nödvändigtvis för en svensk investerare). Det betyder att det borde ha marginell påverkan om man flyttar runt lite kapital. Man avvikar från den teoretiskt maximalt diversifierade portföljen, men liksom, på den nivån är skillnaderna pyttesmå, eftersom vi talar om tusentals bolag. Diversifiering har snabbt avtagande marginalfördelar.

Så jag skulle säga att kostnaden i diversifiering är minimal, och får man någon fördel av att avvika från den, till exempel att få en lägre volatilitet på grund av valutaeffekter och lägre utländsk källskatt, så behöver den fördelen inte vara särskilt stor för att övervinna den minimala nackdelen. Det är inte som att sätta hälften av sitt kapital i Tesla-aktier, liksom. Att envisas på exakt global (free float-justerad) marknadsvikt om det finns fördelar med andra vikter är att sila mygg och svälja kameler.

Sedan tycker jag att det är en alldeles utmärkt portfölj att köra 100 % globalvikt. Eftersom FORSKNINGEN SÄGER att en viss hemvikt är optimalt så håller jag det, men skillnaden är inte jättestor.

Tillägg: Jag bad ChatGPT att göra en uppskattning av vad den utländska källskatten kostar en investerare i en globalfond.

Résumé

Gör en uppskattning över hur mycket utländsk källskatt en svensk investerare som investerar i ett marknadsviktat globalindex betalar. Börja med att titta på hur stora utdelningar som görs, titta sedan på de stora marknaderna och hur mycket de drar i källskatt, räkna ut ett viktat medelvärde av detta och applicera detta på utdelningarna. Konvertera detta till sist till en kostnad för investeraren, som procent av det totala kapitalet.

Okej, låt oss göra en uppskattning steg för steg — på svenska — av hur mycket utländsk källskatt en svensk investerare kan komma att betala vid investering i ett marknadsviktat globalindex (t.ex. FTSE All‑World eller MSCI ACWI). Vi börjar med att fastställa:

1. Utdelningsnivå globalt

Ett index som FTSE All‑World har en genomsnittlig direktavkastning (dividend yield) på cirka 1,79 % per år (uppgift per juli 2025) de.wikipedia.org.

För att vara konservativa använder vi alltså:

Årlig utdelning ≈ 1,8 % av total kapitalvikt.

2. Viktiga marknader och deras källskatt (med DTT enligt Sverige)

Vi identifierar de största komponenterna i indexet (ungefär från FTSE‑data):

- USA (~64 % vikt)

- Japan (~5,5 %)

- UK (~3,4 %)

- Kina (~3,4 %)

- Tyskland (~2,2 %)

- Schweiz (~2,0 %)

- Övriga/emerging – vi klumpar resten som “övriga” (~19 %).

För dessa länder har Sverige normalt dubbelbeskattningsavtal (DTT), vilket innebär nedsatta källskattesatser. Från PwC-data för Sverige gäller dessa, som exempelvis:

Vi behöver även viktning:

| Region/Land |

Vikt |

Källskatt |

| USA |

64% |

15% |

| Japan |

5,5% |

10% |

| UK |

3,4% |

0% |

| Tyskland |

2,2% |

0% |

| Schweiz |

2,0% |

0% |

| Övriga/emerging |

23% |

15% (antag) |

(Denna övriga-procent är skapad för att balansera upp till 100 %.)

Viktat medelvärde av källskatt:

Beräkning:

0.64 × 15 % = 9.6 %

0.055 × 10 % = 0.55 %

0.034 × 0 % = 0 %

0.022 × 0 % = 0 %

0.020 × 0 % = 0 %

0.23 × 15 % = 3.45 %

Summa ≈ 9.6 + 0.55 + 3.45 = 13.6 % i genomsnittlig källskatt på utdelningar.

3. Effektiv källskatt på utdelningsnivån

Med en utdelning på 1,8 %, blir utländsk källskatt:

1,8 % × 13,6 % ≈ 0,245 % av kapitalet per år.

4. Kostnad som andel av total kapital

Den utländska källskatten motsvarar alltså ungefär 0,25 % (en kvart procent) av det totala investerade kapitalet årligen — innan svensk skatteavdragshantering. Detta är en ren uppskattning som baseras på allokering enligt FTSE All‑World och genomsnittliga DTT‑satser.

Sammanfattning i punktform:

- Utdelningar: Ca 1,8 % av kapital varje år.

- Genomsnittlig utländsk källskatt: Ca 13,6 % (viktat med marknadsvikt).

- Effekten på kapital: 1,8 % × 13,6 % ≈ 0,25 % per år.

Sammanfattning: En överslagsräkning ger effekten på ungefär 0,25 % per år. Det är inte ingenting. En hemvikt på 20 % skulle minska denna avgift med 20 % till 0,2 %. En hemvikt på 40 %, som jag själv håller, minskar det till 0,15 %. Lägg till minskade transaktionsavgifter i fonden så hamnar vi på nivåer som folk på det här forumet definitivt aktivt byter fonder för. Det är inte världsavgörande, men det är inte ingenting.

(Jag har inte kontrollerat siffrorna som gavs, men kollat att beräkningarna i alla fall verkar stämma.)