Jag skulle gärna vilja höra era tankar kring hur man bör resonera kring sitt sparande i dagens osäkra ekonomiska läge.

Min nuvarande portföljfördelning ser ut så här:

DNB Global Indeks S – 75 %

Avanza Emerging Markets – 5 %

PLUS Alla Bolag Sverige – 5 %

Guld – 10 %

Sparkonto – 5 %

Jag har cirka 7–8 år kvar tills jag eventuellt vill börja ta ut pension. Givet den ökade osäkerheten på marknaden och den geopolitiska situationen, funderar jag nu över nästa steg.

Bör jag fortsätta att månadsspara enligt ovanstående fördelning, eller kan det vara klokare att under en period (1–3 år) istället styra mitt månadssparande till ett separat sparkonto – en slags ”krigskassa” – för att avvakta tills läget på marknaden och i världsekonomin lugnar ner sig?

Om jag väljer att bygga upp en sådan krigskassa:

Bör dessa pengar ses som en del av den totala portföljen redan nu, eller snarare som ”torrt krut” som först räknas in när de investeras på marknaden?

Finns det alternativ till vanligt sparkonto som kan vara rimliga i detta läge (t.ex. räntefonder eller annan fördelning)?

Skulle ni i övrigt föreslå några justeringar av nuvarande fondfördelning med tanke på tidshorisonten?

Hur hade ni själva resonerat i en liknande situation?

Avslutningsvis: detta skulle enligt mig kunna vara ett intressant ämne för ett helt avsnitt, då jag tror att många av oss sitter i samma båt just nu.

Marknaden känns alltid osäker på något sätt; oavsett när man tittar så kan man se massa saker som kan gå snett.

Svaret är alltid att bestämma sin risknivå baserat från sina egna förutsättningar och hålla sig till den så länge ens egna förutsättningar är oförändrade. En sak som du har ringat in som kan göra det nödvändigt att sänka risknivån stegvis är just att man närmar sig pensionsuttag. Du kan läsa om ”sequence of returns risk” för att få grepp om hur man hanterar risken runt pensionsstart. ”Bond tent” är en metod. Sök i forumet och Google så hittar du läsvärt om det.

Vad som inte är produktivt är att försöka titta på ”stabiliteten i världen” och ta investeringsbeslut baserat på det; man kan aldrig veta vad som kommer att hända framöver. Titta på sina egna förutsättningar att hantera den konstanta osäkerheten som alltid är i världen, och anpassa efter det.

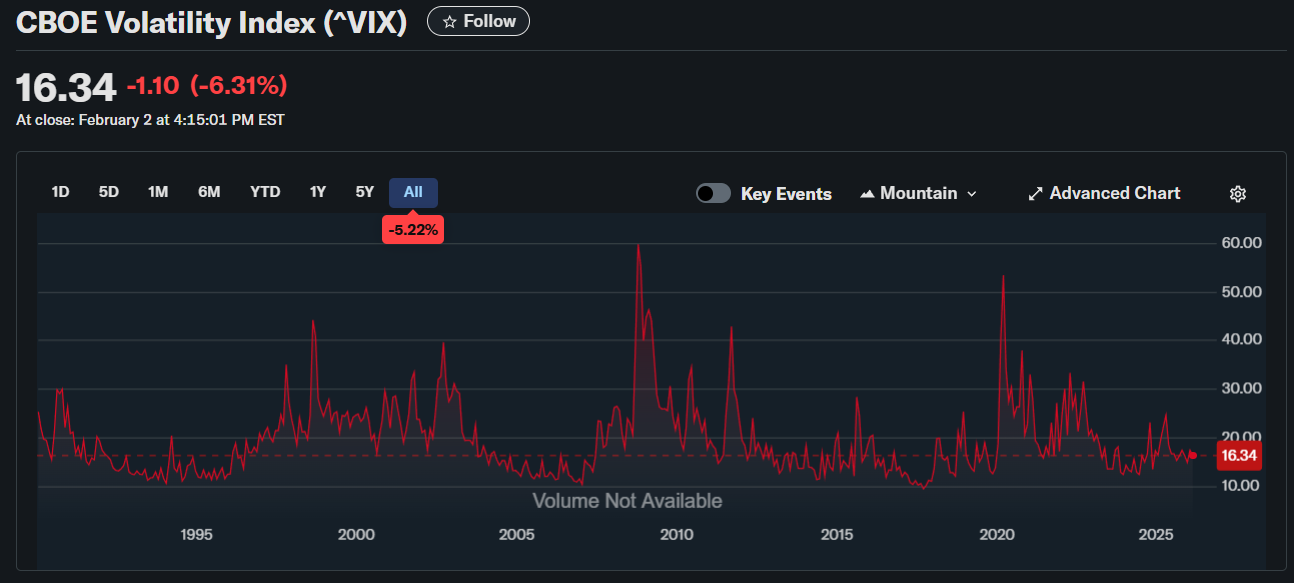

Vilken ökande osäkerhet? Det är ett ganska lugnt läge på marknaden för närvarande, historiskt sett.

Om vi tittar på VIX sedan 90-talet så kan man konstatera att osäkerheten mätt som volatilitet för S&P500 var högre exempelvis i princip hela perioden 1997-2003. Kändes det superosäkert då?

Och, som axr redan skrivit; Försök aldrig tajma marknaden, utan tänk istället att du ska hålla rätt risknivå inför pensionering, för att minska “sequence of returns” risk.

Tiden som pensionär behöver ju också räknas med. Räkna med att du blir 100 år gammal, med framtidens teknik är det hög sannolikhet. Hur många år ska pengarna ligga kvar investerade då, är det 30-40 år? Då är det ju ganska lugnt och det är bäst att de ligger kvar investerade i globala index kommande decennier.

Dagens osäkra ekonomiska läge bör inte påverka dina investeringsbeslut.

Nej, det är inte klokare.

”Torrt krut” är en dålig investeringsstrategi som underpresterar marknaden.

Den här frågan är dock väldigt relevant. Du har nu 85 % aktier, 10 % guld, 5 % sparkonto. För någon som är 7-8 % från pensionen kan det vara lite väl hög risk, beroende på andra faktorer i risktoleransen. Här behöver du tänka på saker som hur stor nedgång du skulle kunna ta utan att nämnvärt påverkas, hur mycket av dina utgifter som kan dras ned vid behov för att minska uttagen, hur stora behov du har av fortsatt tillväxt av portföljen, hur det skulle kännas rent psykologiskt om portföljen dyker. Det här är relevanta frågor som kan innebära att det kan vara vettigt att dra ned på risken och öka delen som investeras i sparkonto eller räntefonder. Men ”världsläget” är irrelevant och att samla ”torrt krut” för att investera när saker lugnat ned sig är inte en rekommenderad strategi.