Jag vill redan nu, i första meningen be dig om att vara snäll i kommentarerna. Nedanstående kommentar kom nämligen, i all välmening till bloggen, på ränta-på-ränta-kalkylatorn. Jag har nämligen angett att 7-8 % är en rimlig avkastning över tid och läsare upplevde det som lågt. Kommentaren lyder:

Är inte 8% lite lågt?

Här är några fonder jag tycker ni ska titta på:

Swedbank Robur Ny Teknik A

DNB Teknologi A

Länsförsäkringar Fastighetsfond A

Öhman Etisk Index USA A

Spiltan Aktiefond Investmentbolag

Tin Ny Teknik A

Jag tycker att kommentaren är sjukt intressant. Den speglar nämligen en ganska stor massa investerare där ute. Inte bara nybörjare, men även faktiskt finansiella “rådgivare” på banker. Jag har ett inspelat samtal med en Swedbank-rådgivare som på fullt allvar rekommenderade mig att sätta 40 % i deras Ny Teknik-fond, 40 % i deras globala aktivt förvaltade globalfond. Vidare tyckte han att 15 % årlig avkastning var rimligt att räkna med den kommande 5 års perioden.

Min fundering är;

Var börjar man ens konversationen? Hur gör du?

Ska man ens påbörja konversationen eller skapar det bara frustration hos alla parter?

Eller, ska man bara låta dem upptäckta marknaden själv?

Nu upplever jag det inte i den här kommentaren, men ibland så är ju den andra helt övertygad om att det är jag som är idioten i rummet. Jag har med åren blivit bättre på att släppa taget om det och tänka jaja, kör du ditt race så kör jag mitt. Samtidigt så ska jag inte sticka under stol med att det är sjukt frustrerande att se marknaden belöna “dumt” beteende (lex Tesla, 591 % upp YTD).

Å andra sidan så är det kanske inte ett dumt beteende, utan det är jag som ska sitta med dumstruten. Som min pokerspelande bror brukar säga. Kan du inte se vem som är idioten vid bordet så är det du. Ja, mycket tankar. Vad tänker du?

Jag diskuterar inte investeringar överhuvudtaget med personer som jag inte bedömer kan begripa sambandet mellan risk och avkastning.

Med det sagt tycker jag många med kunskap tar irrationellt låg risk inom ex. aktieinvesteringar medan de inte har några som helst problem med att belåna sig upp över öronen för att köpa en lägenhet på spekulation.

Ingen aning om vad man ska göra, har försökt prata lite med några vänner som gladeligen visar upp portföljer med högrisk och dyra fonder. Samt förväntar sig långt över tvåsiffrig avkastning i procent per år.

Enda generella argumentet för detta är ju att det har ju gått bra de senaste tiden (varierar mellan några månader till uppåt 5 år).

För ny-teknik fonder används även argumentet att tekniken kommer ju alltid utvecklas, klart man ska investera i det då.

Hur ska man bemöta de argumenten? De är ju objektivt sanna men inte representativa för framtida utveckling.

Sen har jag faktiskt en vän som inte sysslar med fonder, utan jobbar aktivt med att förvalta sina pengar m.h.a. aktier, onoterade bolag, fastigheter, you name it. Har avkastat konsekvent över 20% per år i många många år. Så vissa lyckas ju, i detta fallet tror jag inte det beror på tur. Utan på aktivt arbetande och att skapa affärer som annars inte hade funnits.

Om det är möjligt att nå så hög avkastning, varför är då världens bästa investerares avkastning så låg?

Berkashire hathaways genomsnittliga årsavkastning sedan 1965 är 20%. S&P 500s är 9,9%.

Peter Lynchs Magellan fonds genomsnittliga avkastning var 29%. Men fonden var inte öppen för allmänheten innan 1981. Jag vill mena att en öppen fond är något helt annat än en privat. Om man bara tittar på Peter Lynchs avkastning efter att den blev allmän, är siffrorna genast inte fullt så extraordinära.

From mid-1981 to mid-1990, the fund returned 22.5% per year, versus 16.53% for the S&P 500. A remarkable accomplishment, to be sure, but not in the same league as Buffett’s. In fact, not all that unusual. As I’m writing this, more than a dozen domestic mutual funds have beaten the S&P 500 by more than 6% — Lynch’s margin — during the past 10 years. This is about what you would expect by chance alone. […]

But Graham, who outperformed the stock market by an annual average of at least 2.5 percentage points for more than two decades, coyly admitted that much of his remarkable track record may have been due to luck.

John Templeton is certainly no fool. Indeed, he’s arguably the greatest global stock picker of the century. A pioneer of foreign investing, he founded the Templeton Growth Fund in 1954 and proceeded to rack up unsurpassed returns of 15% annually for 38 years. In 1992 he sold his fund company.

If you invested $100 in the S&P 500 at the beginning of 1954, you would have about $7,347.71 at the beginning of 1992, assuming you reinvested all dividends. This is a return on investment of 7,247.71%, or 11.65% per year

John Neff ran the Windsor Fund for 31 years (ending in 1995) and earned a return of 13.7%, versus 10.6% for the S&P 500 over the same time span.

Bortsett från Buffett verkar det som att världens bäst investerares årliga överprestation gentemot börsen låg på 6%,5%,3%,2%. Siffrorna är inte högre än så, och då var många av dessa män aktiva på en period då marknaden var mindre effektiv.

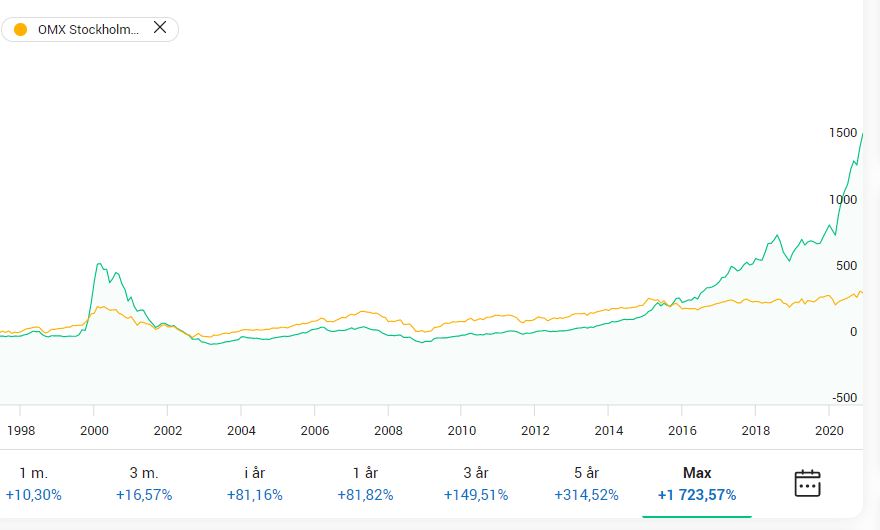

Vad gäller fonder som nyteknik som de senaste åren har presterat helt fantastiskt blir det genast annorlunda om ser på den sedan den öppnades. Efter att IT-bubblan sprack underpresterade Nyteknik OMX30 i 13 år. Om man räknar med utdelningar blir underprestationen ännu värre. Det är inte förrän 2016 som Nyteknik fullständigt exploderar i värde.

Är det rimligt att titta på utvecklingen mellan 2015-2020 och ta det som utgångspunkt för förväntad avkastning?

Det kanske finns forskning om övertalning likt det finns det om investeringar. Om inte, i alla fall något bättre sätt än att gissa sig till. Finns säkert några bra böcker om det.

Det finns säkert en optimal strategi för att övertyga (eller veta när det inte går).

Är det en person jag känner väldigt väl kan jag ta diskussionen. Märker jag att personen tar extrema risker med sin ekonomi utan att vara medveten om det skulle jag nog satsa hårt på diskussionen (har inte råkat ut för detta). Men om jag märker att personen tar en hanterbar risk diskuterar jag mest för att det är intressant att höra hur personen tänker och kanske så nåt frö om “den ljusa sidan”.

Är det en person jag inte känner väl försöker jag numera bita ihop käkarna och låta personen köra sitt race.

Det riktiga dilemmat upplever jag inte är personen som investerar “tokigt” eller försöker få mig att göra detsamma. Det riktiga dilemmat är när jag hamnar i situationer där person A delar med sig av sin “högavkastande och riskfria” strategi till person B, där person B uppenbarligen är komplett nybörjare i ämnet. Jag upplever att min osexiga strategi är helt chanslös vid fikabordet jämfört med den “högavkastande och riskfria” strategin. Har inte hittat nån bra lösning på det, så numera håller jag tyst eller försöker styra samtalsämnet åt nåt annat håll.

Det du skriver här är såna argument jag försökt med i just fallet nyteknik. Det går inte att använda dessa rationella argument mot känsloargument. För det jag bemöts av är ungefär detta:

Det går ju bra nu, varför skulle det inte fortsätta?

De ändrade väl något 2016. Så det började gå bra.

Jag är upp 50%, så jag tror på dem.

Hur ska man bemöta känsloargumenten? Jag blir så ledsen av att se vänner riskera nästan hela sitt sparkapital/husköparpengar/pension utan att vara medveten om hur stor risken är och att de göder banken massor.

Svårt att göra den bedömningen genom att titta på en graf där köptillfället är ett antal år innan kraschen. Det hela beror på när man köper och när man säljer.

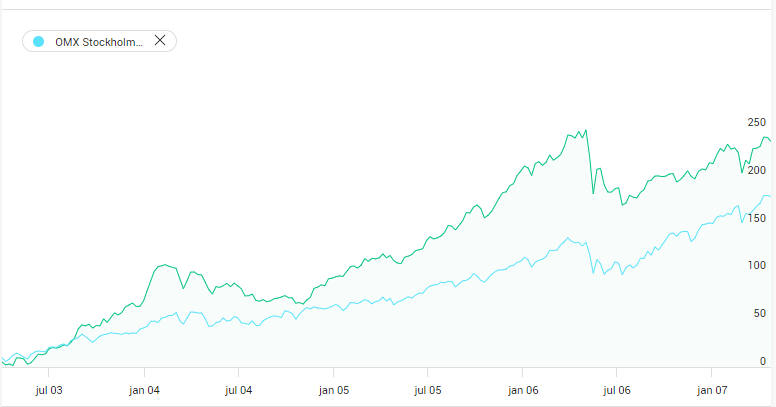

Tittar man på mellanåren mellan IT-kraschen och Finanskraschen, så har Ny Teknik (Swedbanks antar vi jämför med) både överpresterat och även underpresterat OMX30.

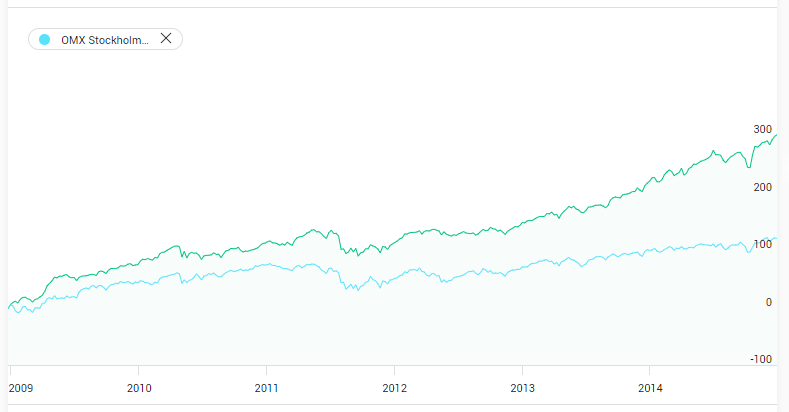

Är köptillfället i botten av finanskrisen, så är det en tydlig överprestation även från 2008-12-22 till 2015-01-01 till fördel för Ny Teknik, dvs innan det sk. “exploderade”.

Tittar man i båda krascherna, it och finans, så var det en ordentlig underprestation för Ny Teknik. Det stämde dock inte under Corona-kraschen.

Det beror helt enkelt på när man köper och säljer som avgör hur det kommer gå. Jag är ingen förespråkare för Ny Teknik, men det är inte rättvist att säga att Ny Teknik bara gått bra de senaste fem åren.

Är det mer relevant just nu att ha startpunkt för grafen innan kraschen när alla köpte och det gick upp massa? Eller efter det hade gått ned en massa (och ingen köpte?)? Tror mer på det förstnämnda för att det har gått upp en massa nu.

Har ingen standardfras men brukar väl säga att den risken skulle jag inte kunna sova med och sen brukar jag förklara skillnad på avkastning och riskjusterad avkastning, och inte försöka övertala utan bara förklara mitt synsätt.

De som inte tar till sig det eller de som tar till sig det är vuxna och får som vi alla andra stå våra egna kast.

Efter att ha börjat läsa The Great Depression - A Diary där man som investerare blev dumförklarad av alla under 1920-talet om man hade obligationer som gav stadiga 4-5% per år så…

Om jag skulle hamna i samma diskussion skulle jag sannolikt verkligen lyssna på personens argument, ta in det och ge ett sansat svar tillbaks. Det skapar bara frustration när man gör som många gör, man lägger fram fakta i tron att det ska övertyga. Det är exakt samma sak som att säga rakt ut, “Du har fel och här ser du det!”. Hur hade ni själv reagerat?

Jag hade berättat hur jag gör och hur jag kommit till de slutsatserna från den resa jag gjort.

Är det någon i min närhet hade jag kanske varit mer orolig, men ja, ibland måste man lära sig själv.

Gällande det din bror sa, så kan man också tänka så här -

Antingen är man idioten eller så är man den smarta.

Nästan alla unga nyteknik-älskare har aldrig varit med om en bearmarket. Det närmaste de varit är en corona, som för teknikaktier bara varade i två månader. De har ingen som helst aning om att det tog 15 år för Microsoft att rädda aktiekursen efter IT-bubblan.

Så vad bör vi göra?

Sluta försöka övertala folk, och istället bara fortsätta med vår sansade långsiktiga plan?

Ta mer risk än vad statistiken säger, eftersom man troligtvis kan rida på vågen som resten av unga investerare skapar när allt nyteknik hajpas?

!

!