Tänkte skriva ett långt inlägg men efter läst ditt så kan jag instämma i typ alla delar du lyfter funkar mycket bra för oss med helt gemensam ekonomi. Gillar man som jag att ha koll på alla transaktioner underlättar det verkligen också. Vi har dock Kreditkort med extrakort som betalas från gemensamt konto. Mest för att öka flexibiliteten något samt få lite bonus och reseförsäkring.

Förstår att man kan tänka så. För oss som gifta är alla pengar gemensamma oavsett så blir bara mental bokföring vilket konto de finns på. Är det en stor utgift så pratar vi om det innan ändå troligtvis. Är det en mindre blir den oväsentlig i sammanhanget tänker vi. Sen är inte vi dem som planerar stora saker ovetandes för varandra utan gillar att synka den delen och uppskattar i regel mindre saker.

Du har fått många bra svar kring hur ni kan lägga upp det. Tänkte på din tanke med matkostnader. Ska ni spara pengar så överge Ica för Willys och Lidl och fundera vilken typ av varor du handlar ne men det var nog inte det du var ute efter. Vi hade Ica banken tillsammans i början av vårt förhållande men övergav det när vi skaffade helt gemensam ekonomi då alla utgifter betalades från samma konto. Har aldrig riktigt förstått varför man ska ha egna konton för olika utgifter men då bokför jag också allt varje månad för extra koll och att jag tycker det är roligt. Orkar man inte bokföra eller följa upp transaktionerna via typ Slantar eller vad appen heter så går det väl att kolla upp hur mycket man handlat via medlemssidorna? Eller vad var det du ville komma åt med matkostnaderna?

Oavsett om man har gemensam ekonomi eller inte kan det ändå vara en idé att splitta upp sparandet på båda.

Om man är gift utan äktenskapsförord ska ju allt delas lika ändå men om man inte är gift kan det bli en obehaglig överraskning när partnern formellt äger allt finansiellt sparande i händelse av en separation.

Även om man är gift är det numera värt att dela upp det eftersom skattefriheten på 300ksek gäller per person. Delar man upp det blir det 600k totalt istället för 300k.

Om i stort sett allt annat ska tas gemensamt skulle jag köra alla räkningar från gemensamt konto och ha två kort kopplade till gemensamt konto eller gemensam kredit. Det förenklar likviditetsplaneringen och gör det lättare för båda att överblicka kostnaderna.

Några tusen behålls på eget privatkonto för att kunna köpa presenter m.m. som TS skrev. En 30-årsdag är ingen överraskning så där får man väl spara lite över tid.

Ang. ICA tror jag att det bästa är att undvika dem helt och hållet och istället gå och rota i Willys och Lidls svinnlådor, om man vill spara pengar.

Apple Pay-kort och andra virtuella kort är gratis på vår bank, Revolut. Jag har ett fysiskt kort för det gemensamma kontot och ett för mitt privata – dessa kostade €6/st – och min fru har inga fysiska; de fysiska använder vi bara för att ta ut kontanter. Och så har vi några kort kvar för enskilda medel på konton i länder vi bott i innan vi träffades.

Planerar man att bedra varandra så kan det vara praktiskt med separata konton

Jag och frun har i alla fall helt gemensam ekonomi, även om vi har varsitt bankkonto och varsitt ISK. Vi är så pass samstämda i vår (snåla) inställning till pengar att det fungerar alldeles utmärkt.

Ett tips jag har är att man bör försöka hålla ungefär samma innehav i sina respektive ISK:n. Det är så förnedrande när ens avancerade, genomtänkta portfölj hamnar på efterkälken

Ingen säger väl att delad ekonomi “is the shit” egentligen. Det är väl mest det att om man ska leva livet ut tillsammans så kan man ju lika gärna ha det helt gemensamt. Det finns liksom ingen vits med att skilja på ditt och mitt i det läget. Även om man ser en risk med att man skiljer sig så är delad ekonomi på ett sätt mest rättvist om båda delar ungefärligt 50/50 på jobb och hushållssysslor, även då den ena tjänar väsentligt mycket mer. Båda kämpar ju lika hårt till den gemensamma ekonomin och den gemensamma vardagen. Då är det rättvist att det delas lika när man skiljer sig tycker jag. I fallet man tjänar ungefär lika mycket så blir ju delad ekonomi helt meningslös av naturliga anledningar. Att få en egen göra vad du vill med pott i månaden är inte att ha delad ekonomi, då potten dras från den gemensamma kassan.

Med det sagt så finns det eventuellt situationer där man vill hålla det isär av ren rättvisa. Där den ena personen har ett mega-dyrt intresse som äter mer pengar än vad personen drar in till förhållandet. Där den ena personen blir en belastning på den gemensamma ekonomin. Grundregeln borde vara att man i gemensam ekonomi inte får ha ett personlig intresse som man inte hade kunnat försörja på egen hand om man hade gått skilda vägar. Känns rimligt tycker jag. Men så länge båda är med på det så skit samma egentligen.

Det stämmer. Men ISK är ju ingen pension i den formella meningen. Förr körde man ju IPS (Individuellt Pensionssparande) för att det var skattemässigt förmånligt. Den tror jag stannar kvar vid skilsmässa. Osäker om det fortfarande finns. Vi valde i alla fall ISK. Det ger en känsla av “egna” pengar och alltid roligt att följa sitt eget kapitals utveckling.

Vem säger det? Jag har dubbelt medborgarskap och har öppnat ISK hos både Nordea och IBKR utan problem. Frun som bara är amerikan har ett hos Nordea också. Så vitt jag vet så finns inga medborgarskapskrav, däremot måste man vara bosatt i Sverige.

Vårt upplägg är kanske lite speciellt eftersom vi är FIRE och dessutom har tillgångarna utomlands (på gemensamma depåkonton, som det inte verkar gå att få i Sverige). I Sverige har vi ett gemensamt Nordeakonto, plus varsitt tomt konto som bara kostar pengar men man behöver det för att vara kund… Jag har ett sparkonto som vi använder för att överföra pengarna vi använder från tillgångarna utomlands, och sedan pytsas det in i det gemensamma nordeakontot med automatisk överföring en gång i veckan. Vi har fått justera den överföringssumman så den motsvarar hur mycket vi gör av med, och ibland får vi lägga till manuellt om det blir för tomt, men det mesta flyter på automat.

(Det största manuella trixet är att vi måste växla in USD till SEK regelbundet och det kräver lite framförhållning. Vi använder mest automatiska växlingar på Wise där man kan ställa in den kurs man vill ha men nu har ju kursen i princip bara gått nedåt så vi har fått panikväxla några gånger…)

Presentfrågan har kommit upp någon gång men ingen av oss kollar transaktionerna dag för dag så det är ganska tvivelaktigt om någon skulle upptäcka det. Skulle aldrig falla oss in att ge en present för 30 tusen heller, så pass stora utgifter kollar vi alltid in med varandra.

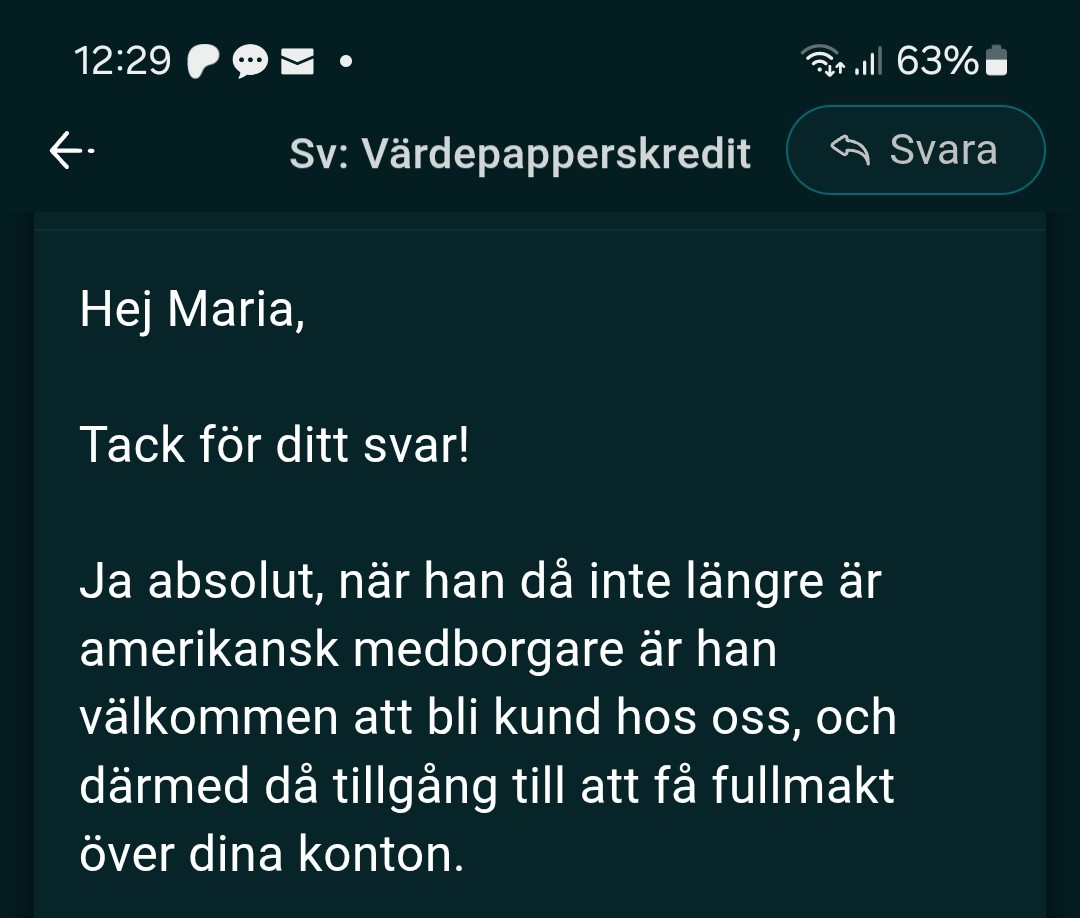

Det här fick jag som svar bla från Avanza (vill minnas jag frågade Montrose också, men hittade inget i inkorgen om det, kanske gjort det på telefon)- och min man är född och uppvuxen i Sverige, även bosatt här. Fick ett svar att han inte kunde ha ISK. Och när jag frågade “men kan kan åtminstone få ha en fullmakt, eller måste han vänta tills han blir av med medborgarskapet”, så svarade de såhär:

Så är det, jag tänker nog bara på 300k eftersom året snart är slut och alla framtida beslut bör då utgå från 300k om man inte ska bry sig om hur det ser ut i mindre än två månader till…