Jag är 33 år gammal och sålde precis min första bostadsrätt med en rätt skaplig vinst, vilket har lett till att jag nu har 2 mnkr i likvida medel att stoppa in på börsen, trots nytt bostadsköp.

Den förväntade avkastningen från mitt innehav är därför större än från ett sparande på t ex 5 tkr/mån.

Det får mig att känna att en fortsatt avsättning till börsen tappar värde i förhållande till ansträngningen. Detta trots att jag tidigare har varit rätt fanatisk kring att spara/investera varje krona jag kan. Men nu vet jag inte längre hur jag ska tänka och känna.

Jag undrar därför hur ni andra resonerar? Har ni kommit till en punkt där diminishing returns blivit för stor avseende fortsatt avsättning till börsen i förhållande till befintligt kapital, eller fortsätter ni, er vana troget?

Beror på vad målet med sparandet är. 5000 tkr i månaden över 20 år är fortfarande runt 2,5-3 miljoner mer, dvs du går från 7,5 miljoner (med nuvarande 2 mille investerat) till 10 miljoner, vilket gör stor skillnad för när man kan gå FIRE, eller när man kan köpa drömhuset osv.

Har man däremot inget speciellt sparmål är det mycket möjligt att man får mer livsglädje av att unna sig mer i vardagen, eller åka på roligare resor osv. 60 tkr om året i tjugo år kan skapa många roligare upplevelser än att ha mer pengar på banken när man dör.

Skulle vara intressant att veta vad du köpte för, vad du sålde för, hur länge du ägde bostaden, hur mycket pengar du lagt på renovering, hur mycket du amorterat och vad den ungefärliga genomsnittliga månadskostnaden varit för räntan på lånet. Folk är generellt lite anti att äga sitt boende på denna sida då man anser att det är mer fördelaktigt att investera insatsen på börsen och hyra istället, vilket jag starkt ifrågasätter. På vissa småorter ute på vischan, definitivt, men i en storstad eller en välmående villaförort så är det klurigare.

Min tes är att det är minst lika om inte mer fördelaktigt att köpa bostad om man köper på ett ställe som många vill bo på, och att det är fler svenskar som blir rika på bostadsaffärer än på att spara i indexfonder på börsen även om alla sätt är bra utom de dåliga.

Tycker att du ska fortsätta att spara som du gjort tidigare ett tag till. Du är bara 33 och fortsätter du några år till så kan du snart leva på bara ränta på ränta effekten, men du är inte där än. Sätt istället undan en rejäl summa att köpa dig något som du verkligen vill ha, det kan du gått unna dig. Jag tror det är bättre än att dra på dig en massa vanor som du sedan vänjer dig vid och behöver upprätthålla i resten av ditt liv för att inte känna dig fattigare. If that makes sense.

Nu outar jag mig själv lite, men bostadsrätten köptes i november 2021 för 8,4 mnkr och såldes nu i oktober för 10,3 mnkr. Renoveringskostnader och mäklararvode på ca 350 tkr och 100 tkr respektive.

Inledningsvis var lånet på 5,7 mnkr vilket jag har amorterat 1 % på, så ca 4,8 tkr/mån (jag tog lånet tillsammans med en snäll förälder, annars hade jag varit tvungen att amortera 2 %). Hur mycket jag betalat i ränta under pandemin orkar jag inte ens tänka på, men det fina i kråksången är att jag i alla fall band räntan till 1,09 % i ett år från tillträdet i februari 2022.

Jag delar definitivt din bild av att det ofta lönar sig i längden att köpa bostadsrätt. Jag har köpt en ny nu tillsammans med min sambo där vi har tagit ett ännu större lån.

haha okej. Okej. Det där kanske inte direkt stärkte min tes. Utan kanske snarare späder på tesen att det lönar sig att ha snälla och framgångsrika föräldrar.

Med det sagt så lyckades ni att pricka in den bundna räntan väldigt bra och ni gjorde tillsammans en vinst på run 5.6% årligen under en period där bostadsmarknaden i det stora hela stått relativt still. Snitträntan kan inte varit mycket mer än 2.5% under dessa år med hjälp av den bundra räntan. Vilket är en kostnad på runt 12 tusen i månaden ungefär. Det blir mellan 500-600 tusen. Sen tillkommer avgiften så kanske runt miljonen eller lite mindre.

En överslagsräkning på allt inclusive skatt och renovering, arvode ger att ni bodde gratis i lägenheten och fick runt 400 tusen i fickan med 3 millar låsta i lägenheten.

3 millar i indexfonder hade gett runt 900k i vinst under samma period. Men man måste ju bo också. Vad en likande hyresrätt går på i månaden är svårt att sia om, men säg runt 15 tusen (??? eller mer?) i månaden vilket blir 700k. Så 200 tusen i vinst med hyresrätt som alternativ. Om ni hade kunnat sänka er standard lite så hade ni kanske gått jämnt ut med bostadsrätten totalt.

Svårt att räkna på men ni har nog gått lite plus på investeringen, och ni har gjort det under en av de sämsta tiderna för bostäder på flera decennier. Dock så hade det väl varit ungefär samma resultat hyresrätt om ni inte lyckats binda räntan.

Till viss del håller jag med dig. Jag har flera exempel på nära vänner som påbörjat sin bostadskarriär genom att göra 0,5-1 mnkr i vinst på studentbostäder som finansierats genom lån/arv från släktingar. Det är tufft att komma ut på bostadsmarknaden utan ett startkapital.

I mitt fall hade jag nog fått köpa för 1-1,5 mindre om jag hade stått ensam på lånet, vilket hade inneburit lägre avgift, amortering och räntekostnader under perioden. Samtidigt som så klart min vinst samt alternativkostnaden i form av hyra hade varit lägre. Så i min värld gör det kanske varken till eller från i analysen av alternativen.

Jag tycker att du huggit i lite väl hårt avseende löpande kostnader. För det första har jag “fått tillbaka” 1/3 av räntekostnaden, för det andra var avgiften till föreningen runt 2 tkr/mån så 100 tkr är nog en bättre siffra för 4 år än 400 tkr. Jag är också lite kluven till huruvida du bör räkna med vinstskatten i ditt exempel, eftersom att den skjuts på framtiden genom kommande bostadsköp.

Fråga: Har du i alternativkostnaden räknat med att skatten på ISK-konto för 3 mnkr är ca 100 tkr/år?

Slutligen är det ju som du säger; man måste ju bo också. Jag tror nog att du har rätt i att en jämförbar hyresrätt hade kostat cirka 15 tkr/mån, men den hade också krävt 40 års tid i bostadskö.

Du har rätt i allt (eller nja, återkommer till det). Och jag gjorde en del dåliga antaganden. Speciellt din analys om att du hade gjort en liknande procentuell vinst utan dina föräldrar va på pricken. Hoppas du inte tog illa vid dig för det jag skrev. Jag har själv väldigt snälla föräldrar, som kommer att hjälpa mig vid ett kommande bostadsköp. Den superlåga avgiften hade jag inte räknat med. Grattis till den också.

Dock så räknade du lite galet på skatten på ISK i gengäld. Den är nästan försumbar i ekvationen. Därför jag inte tog med den. Tror det är runt 20 tusen per år, inte 100tusen. Men visst, det är pengar det också.

Vinstskatten går att diskutera, håller med.

Det som många inte räknar på när det gäller bostäder är den enorma hävstången. Folk säger saker som. “Vaddå, det är ju bättre avkastning på börsen, där kan du räkna med 8% årligen. 5% är ju ingenting.” Ja men man får ju 5% på mer än dubbelt så mkt som du ligger ute med om du har 50% belåningsgrad eller högre på grund av lånet. Och vid inflation så står även banken för värdeminskningen då din skuld relativt sätt minskar. Så där har vi någon/några procent till i “vinst”.

Vad är totala investerade kapitalet? Vad ska du använda pengarna till, och när? Har du barn eller planerar du att skaffa, i så fall hur många? Att du fick ett tillskott på två miljoner säger ju inte så mycket.

Så du köpte i princip på toppen men gjorde ändå vinst. Du borde köpa en trisslott.

Jag förstår om trådstarten är otydlig. Utöver vinsten på 2 mnkr är alla mina tillgångar bundna i min nästa bostad.

Jag har precis blivit med en bebis och kan inte utesluta att det blir fler.

Jag vill egentligen säga att syftet med investering är att på lång sikt bli ekonomiskt fri, men jag vill ändå ta höjd för att:

Vi på sikt kanske vill köpa större (kanske en villa?)

Jag kan bli sjuk/arbetslös, att räntorna går bananas igen, eller att jag av annan anledning inte klarar av mina löpande kostnader.

Du vet ju inte vad för typ av objekt jag köpt, vad jag har renoverat mm. Personligen hade jag inte jämfört det med en trisslott utan snarare med ett klokt fondsparande, men du har rätt till din åsikt. Och ja, du har rätt i att jag köpte på toppen och i att bostadsmarknaden totalhavererade och att räntorna steg typ 2 månader efter att jag hade gjort min livs största investering. Nu under hösten har marknaden dock återhämtat sig.

Då tycker jag du absolut ska fortsätta spara som vanligt. Om det är ert totala gemensamma sparande råder det ingen tvekan.

Menar inte att ditt köp av bostad var som att köpa en trisslott, bara att du haft en stor portion tur gällande timingen av försäljningen. Hade lika gärna kunnat sluta i katastrof om du varit tvungen att sälja (separation, sjukdom, whatever) vid annat tillfälle. Man brukar säga så när någon har haft tur/undvikit en olycka inom något annat område, att de ska passa på att köpa en medan de (förhoppningsvis) fortfarande har tur.

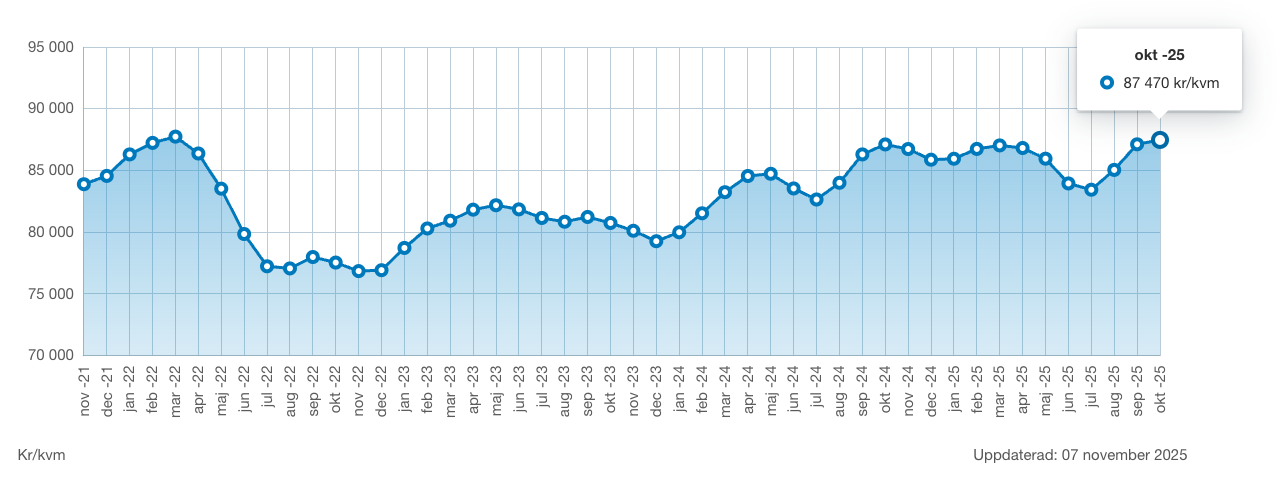

Det är bostadsrättsmarknaden i Stockholm. Från Svensk Mäklarstatistik. Vissa områden som innerstan eller södermalm har stigit betydligt mer än snittet också. Dock så har du rätt i att han har gjort en aning mer än väntat. Men om man är lite smart och ser att det är omöjligt att få tag i en hyresrätt i Stockholm så är det ju ganska väntat att bostadsrätter stiger i värde även i dåliga tider. Så att kalla det ett lotteri är inte riktigt rättvist. Men visst, lite tur kanske ma får kalla det.