Jag avslutade månadssparande för två år sedan när jag blev föräldraledig och intäkterna minskade men missade att återstarta det igen.

Nu sitter jag med en miljon kronor i likvider och ett månadsvis överskott av likviditet på 40.000 kr.

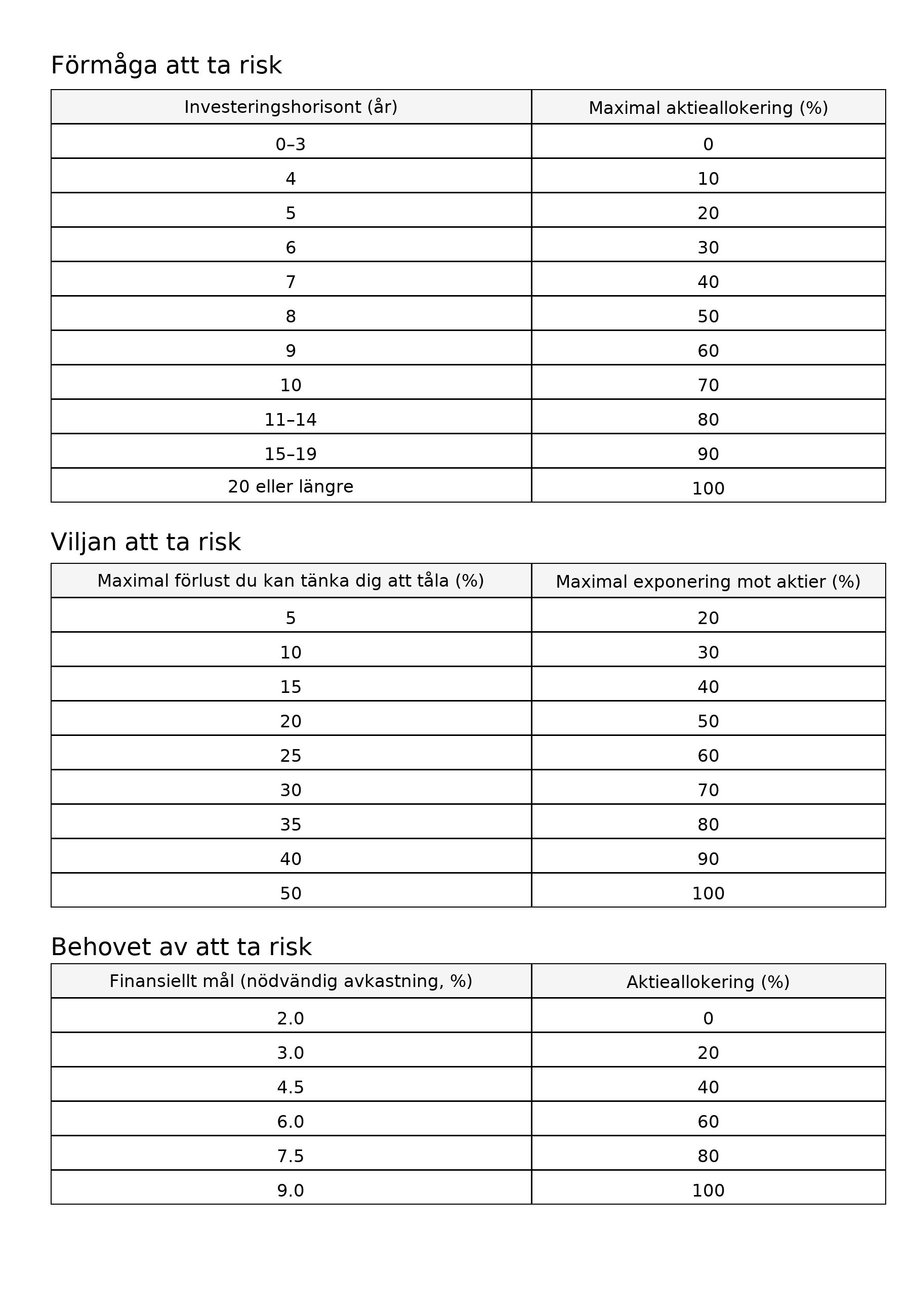

Tycker inte om att missa uppgång men gillar heller inte om det skulle gå ner 20 % ett halvår efter att jag har köpt.

Jag har väntat in nedåtrekyl under hösten för att kunna köpa mig in på börsen Men den har inte kommit. Jag har insett att jag borde ha startat upp månad sparandet långt tidigare och att det inte går att thaima sig in på lita på så kallade experter som säger att en rekyl kommer kvartal tre och så vidare.

Så frågan är ska jag sätta in exempelvis hälften i en klumpsumma på börsen och sedan starta upp ett månad spara det på exempelvis 50.000 kr i månaden eller hur hade ni gjort? Kan man fördela klump summan på ett smart sätt exempelvis lägga in en del i läkemedelsfonder och andra trygga sektorer för att minska risken om det nu skulle gå utför närmaste månaderna?

För att sätta detta i ett helhetsperspektiv så har jag ungefär 10 miljoner kronor investerade på börsen redan idag i olika främst indexfonder

Om man redan har 10 milj på börsen kan man lika väl ha 1 milj till. . Med enkla ord har det inte så stor betydelse då med den förmögenhet på 11 milj är det inga problem. Allt löser sig smidigt . Inte tajma börsen och ligga lite lugnt mysigt i globala indexfonder.

Tack för era bidrag. Jag får väl gå in med typ hälften direkt efter årsskiftet så sedan lägga upp ett månadsspar på ungefär 60k eller något i den stilen.

Känns alltid som att det tar emot att gå in halvvägs i december när man får betala avkastningsskatt för några enstaka dagar på börsen.

Gäller bara att man inte glömmer av det. Får väl sätta någon påminnelse på mobilen

Jag känner mig också lite förvirrad. Om man har tio miljoner är väl inte en extra miljon så mycket att kasta in på ett bräde. Om jag skulle vilja ha den där miljonen på börsen skulle jag gå in snabbt under någon månad eller två vid nedgångar.

Men som någon också skriver kanske du skulle ha en del i räntefonder eller obligationer som krockkudde istället för på börsen. Ligger själv typ 70/30 numera och sover därför gott om nätterna. Blir det en krasch någon gång så har jag en hel del krut att trycka in.

Du har redan 10 miljoner på börsen, även om din miljon skulle krascha med 20% så innebär det 1.8% krasch för den miljonen. Förstår inte riktigt problemet? Hela miljonen är under 10% av ditt totala.