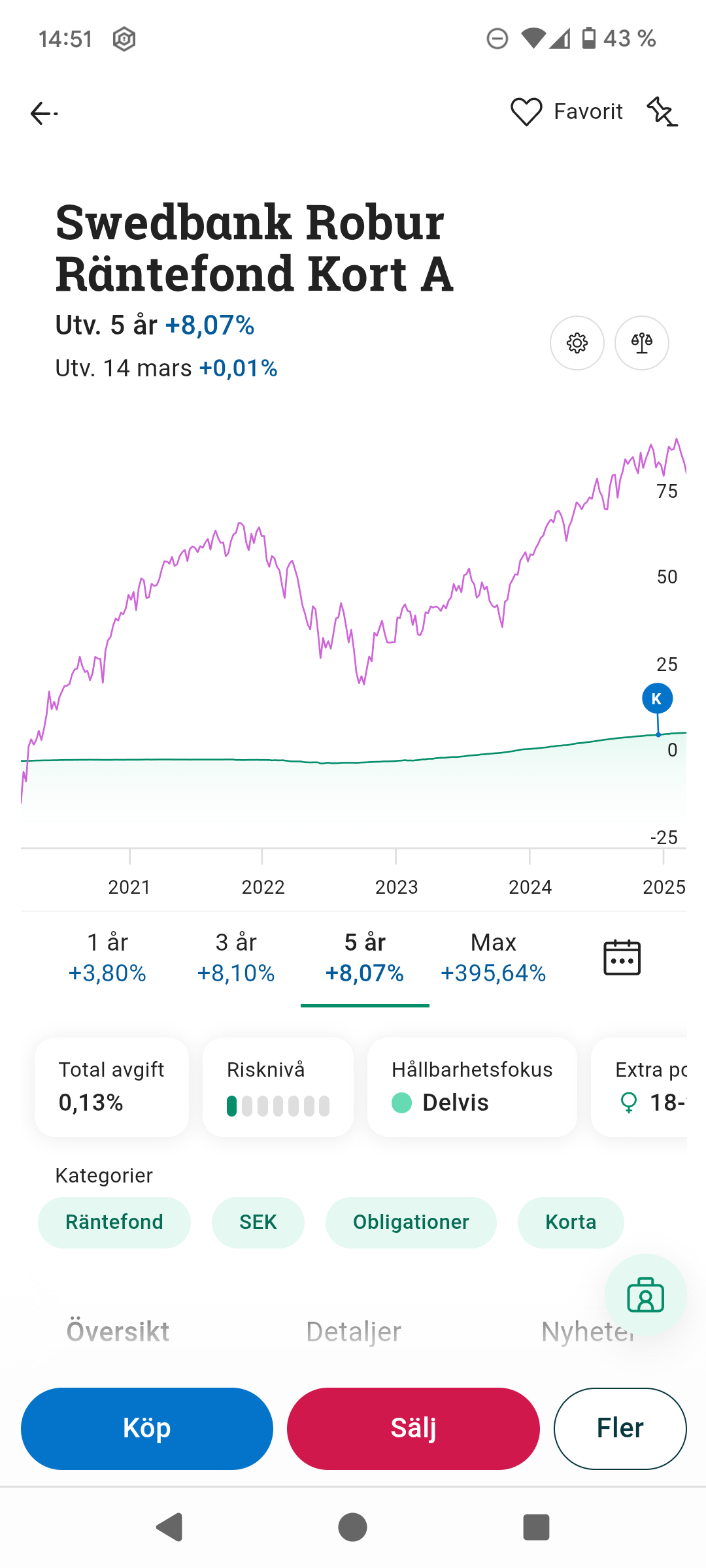

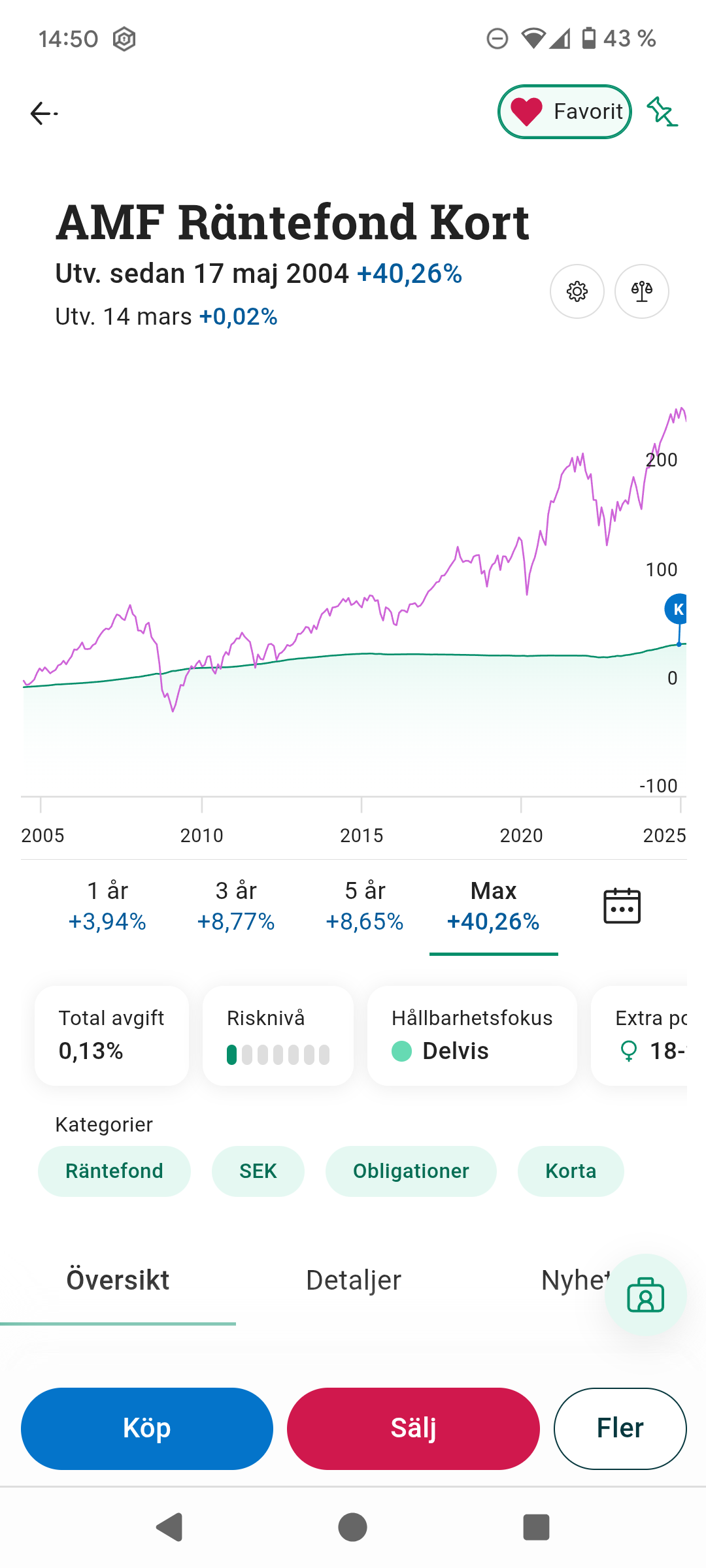

Tittar på graferna för de två korta räntefonder som rekommenderats av Jan. Hur sjutton kan de ha en så oerhört stabil utveckling?? Ser ju ut som att det inte finns ett enda hack i kurvan, varken upp eller ner

Funderar på om jag skulle använda dem rakt av istället för sparkonto, dvs sätta in allt som annars skulle ligga på sparkonto och förlora värde (förutom mindre buffert)? Ger ju kanske någon marginellt större avkastning än sparräntan. Men det måste ju finnas nån risk nånstans, för det gör det väl alltid på börsen? Vad är det jag missar?

Två av aspekterna som avgör hur räntefonders utveckling och svängningar blir är ränterisk (känslighet för förändringar av marknadsräntan) och kreditrisk (sannolikheten att låntagarna får problem att betala av lånen). Båda fonderna i dina exempel har låg ränterisk (kort duration) och låg kreditrisk och då tenderar kurvan att bli jämn.

Vill du läsa mer om olika typer av räntefonder kan du kolla in Zinos tråd om du inte har gjort det.

Det handlar lite vad man jämför med, och hur man visualiserar utvecklingen. Bilden blir lite annorlunda om man växlar från “aktiemarknadsgraf” till “sparkontograf” och tittar på hur räntefondens motsvarande årsränta utvecklats över tiden.

Gjorde detta tidigare för AMF räntefond kort i jämförelse med mitt eget banksparande med rullande multipla fasträntekonton. Förutom skillnader i stabilitet kan man även se vissa skillnader i avkastning liknande de som @anon80140662 var inne på ovan. Se vidare det aktuella inlägget med “sparkontografen”:

Inte riktigt sant. Eftersom det finns nåt som heter riskfri ränta. (Den kan IOFS, som en anomali, vara noll eller t.o.m. negativ. Men det är ju väldigt ovanligt med ZIRP eller t.o.m. NIRP)

Om syftet bara är att få marginellt högre avkastning på bufferten, så tycker jag att räntefonder är överflödigt.

Bufferten bör ju vara för oförutsägbara händelser, där man kan behöva pengarna snabbt. De pengarna behöver du ju inte ta någon risk med. Dessutom tar det några dagar att få loss pengarna från räntefonden.

Bufferten ska bara finnas där och vara tråkig och riskfri. Om man däremot använder det som någon slags hedge mot börsens rörelser som ska ge positiv avkastning i ett annat ekonomiskt klimat (säger man så?) i en mer avancerad portfölj kan jag förstå vitsen.

Räntefonder är rätt komplicerade för den lilla potentiella avkastning det ger kan jag tycka, för det syftet med bufferten.

Räntefonder är skräp. Sparkonto med bankränta har alltid gett samma avkastning på sikt riskfritt.

Räntefonder/obligationshandel är till för kortsiktig spekulation och chansning på snabba vinster.

T.o.m. nu är räntorna så pass låga att det inte finns några vinster att hämta på en räntenedgång. I stort sett vad som helst är en bättre placering med åtminstone teoretisk chans till vinst på placeringen.