Det heter tydligen bostadstillägg, inte bostadsbidrag, när det är för pensionärer.

Man kan ha vissa tillgångar, men det beräknas som tillägg på inkomsten. Så bostadstillägget kan minska eftersom den beräknade inkomsten blir högre:

Ett tillägg till inkomsten ska göras med 15 procent av den sammanlagda förmögenhet som överstiger 100 000 kronor för den som är ogift och 200 000 kronor för makar.

På kontobehållning och kontanter görs ett avdrag på 25 000 kronor, värdepapper tas upp till 80 procent, värdet på fastighet, bostadsrätt och kapitalförsäkringar tas upp till 100 procent.

Oklart hur andra tillgångar beräknas och kontrolleras. Om man tex har en hög med guldsmycken som man säljer av i lagom takt när man behöver mer pengar?

Men det där praktiska hushållsrobotabonnemanget som kommer 2037 då? Billigt är det också, men kreditprovning är ett krav från androidmundighetens sida.

Detsamma gäller tydligen resepassen för turer utanför atmosfären. 2052 planeras regjljärturer till Stillhetens hav, och det vill du väl inte missa?

Min tveksamt humoristiska poäng är att ett sketet Netflixabonnemang var sci-fi för femton år sedan och privat fiberinstallation likaså.

Bostadsbidraget är provat mot inkomst med inte mot kapital eller andra tillgångar förutom bostad.

Man kan ha 50 milj kr på aktiedepå och en lyxbåt of 20 milj kr och fortfarande får bostadsbidrag eftersom bor i hyresrätt och har noll inkomster.

Det kommer bli FOMO! Jag kommer få använda min egen kropp för att utföra saker hemma och jag kommer behöva titta på från mitt enkla köksfönstret när min grannar packar in austronatdräkterna i sin självkörande Tesla för att åka till avfyrningsramperna

Nej, SGI beräknas på förväntad inkomst under 2025 om du hade jobbat. Tex: Du har varit tjänstledig 50% hela 2024 och den avslutas 31 december (planerat). Din avsikt är alltså att gå upp till 100% 1 januari men får barn samma dag så är det alltså den förväntade inkomsten 2025 om du inte hade fått barn som SGI beräknas på. Så det är meningslöst maximera SGI året innan.

Japp, jag får fixa hushållssysslorna själv som vanligt.

Jag är beredd på att det kan komma saker jag inte tänkt på. Därför väljer jag att inte uttala mig kategoriskt kring saker långt in i framtiden. Frågan är dock om jag ens pallar resa till månen när jag är 78.

Det är rätt tänkt - vi kan ringa varandra trådlöst via våra implantat och beklaga oss över ungdomens extravaganta leverne och drömma oss tillbaka till 2024 istället, innan generation gamma förstört precis exakt allt.

Jobbar man mycket, extra övertid osv kan man få räkna med det. Jag och min fru gjorde så för att maxa SGI innan barn. Står att man kan välja att titta bakåt i tiden om man har många rörliga tillägg. Tex övertid, ob och reseräkningar

Så säg att jag som egen företagare inte haft lön någonsin. I november 2024 skriver jag ett anställningskontrakt med mitt eget AB om en månadslön på 100 00 kr. I December 2024 tar jag ut min första och enda månadslön på 100 000 kr. I Januari 2024 går jag på föräldraledighet, vad får jag då i ersättning?

Man kan göra en uppskattning bakåt på ob mm men det är nuvarande grundlön som man fastställer på tillsammans med uppskattning från föregående år. Så inte automatiskt vad man tjänade förra året. Vidare sgi-frågor hänvisar jag till FK🙂

Ditt exempel med LISA betyder att hon har maffig förmögenhet. Då får hon inget alls som är behovsprövat.

OM hon istället direkt köper en fet bostadsrätt för summan och bor där har hon ingen förmögenhet som räknas. Om hon har en avgift som är hög nog kan hon då få ut 7290 Sek netto per månad i bostadstillägg.

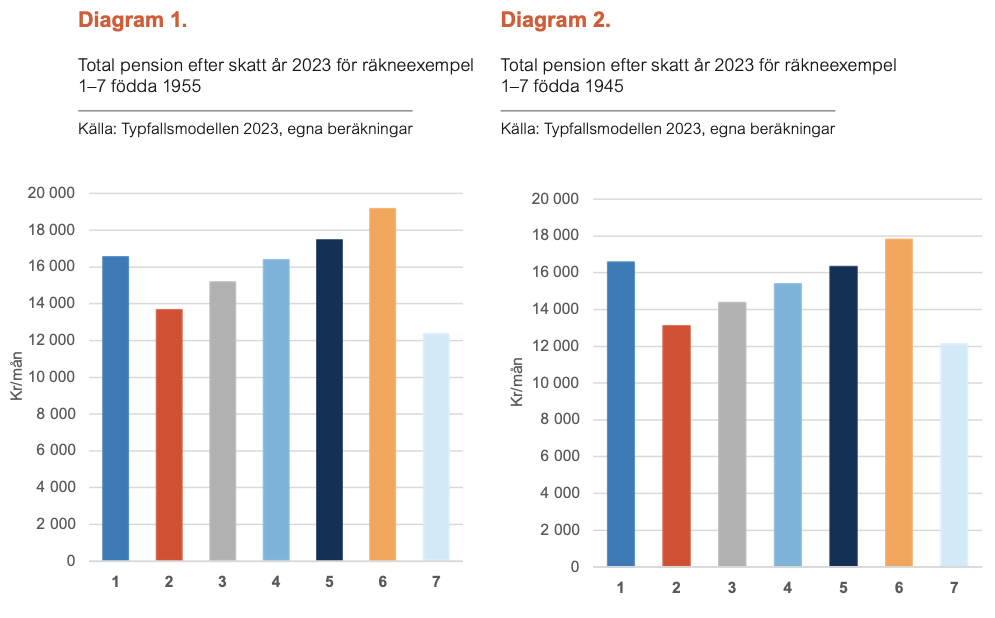

För att få en pension som är högre än den som inte arbetat alls behöver man ungefärligen ha tjänat ihop till >3 MSek i allmän pension. Ges av länken nedan .

Lite svettigt att få tydlig överblick över på officiella platser vad man får ut som pensionär netto om man inte tjänat så mycket under sitt liv. Informationen är ett plockepin . “Ansök så får du se hur mycket det blir” läser man på vissa ställen.

En sammanställning av några typfall finns här… Normala jobb inkl avtalsenliga tjänstepension

Den korta historien är att den som bott i Sverige och arbetat lite och/eller tjänat lite under sitt liv har om hen förberett sig lite inför pensioneringen same same ekonomi netto som den som tjänat upp till ca 40.000 SEK/månad i snitt under sitt liv.

Med förberett menar jag…

Äger max en bostad som hen är skriven på. (Den räknas inte som förmögenhet).

Har max 100.000Sek i tillgångar som räknas som förmögenhet.

Har lagom mycket bostadskostnader som berättigar till bostadstillägg. Man kan få max 7290 SEK netto per månad 2024 om man äger bostaden ensam.