Många är oroliga för räntehöjningarna…men när jag köpte mitt hus 35 år sedan stack räntan till 17,55 %…förstår att det är andra tider men visst har många levt väldigt bra och gott, kunnat lyxa till det väldigt mycket i tron att det alltid ska vara så…lite framförhållning måste man ha i sitt liv för allt kan hända.

Var tror ni räntan stannar på…5% just nu och Riksbanken flaggar för fler räntehöjningar…

Att jämföra enbart ränta utan att ta hänsyn till storlek på lånet blir ju väldigt snedvridet. Det intressanta är väl snarare hur boendekostnaden står i förhållande till disponibel inkomst om man vill jämföra över tid?

Hos SBAB ligger för närvarande bolåneräntan på cirka 3.6% för “rörligt” så jag vet inte riktigt vart 5% kommer ifrån? Det kanske är listräntan hos nån gammelbank? Även med 0.5% vid nästa möte och 0.25% därpå så lär vi hamna på under 5% i rörlig bolåneränta. Med 0.5-1% premium över styrräntan så pratar vi alltså kanske runt 4.25%-4.75% i sommar. Däremot kan det krypa upp ytterligare något om inlåningsräntan börjar gå uppåt också (som vi borde börja kräva av banker).

12 gillningar

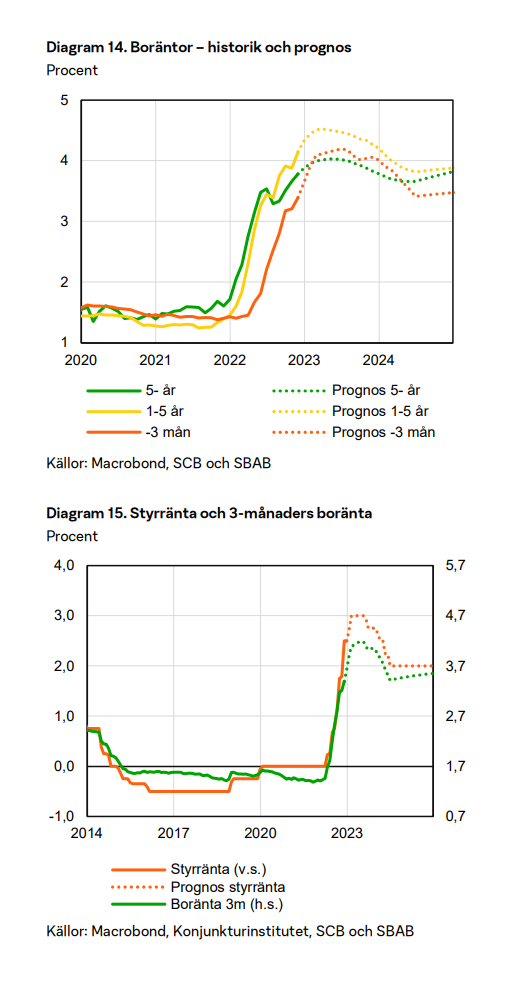

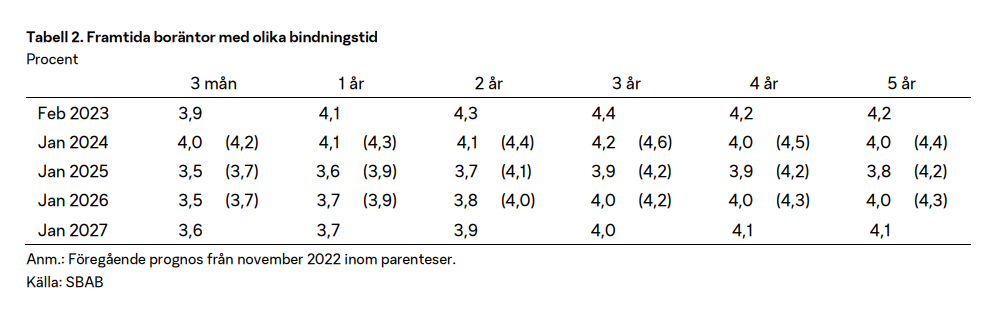

Kan rekommendera SBAB:s “Boräntenytt” som de ger ut med några månaders mellanrum:

https://www.sbab.se/1/analys__rapporter/borantenytt.html

Här är deras prognos från senaste rapporten i januari 2023:

4 gillningar

Precis. Där är vi redan högre än på 25 år.

Snacket om 90-talsräntor med sexsiffriga bolån är lite tröttsamt. Förstagångsköpare har inte levt särskilt ”gott” på länge med dagens bostadspriser.

5 gillningar

Riksbanken kommer ju öka till de får ordning på inflationen. Det finns även risk att en andra våg av inflation kan komma när man väl sänkt den första och börjat sänka räntorna.

Så jag tror riksbankens plan är att höja räntan tills inflationen sjunker och sen hålla den högt ett tag för att döda den för gott ![]()

1 gillning

Räntan bore väl upp till ca 15% så att realräntan inte förblir negativ.

Nä, det kommer inte att hända. Politikerna har orsakat detta och de vill inte att allt krachar, de kommer att välja en hög inflation när de nu bara har pest och kolera att välja emellan.

Så bered er på hög inflation.

Jag har en del likvid, hur skydda det bäst. Kankse lika bra att köpa en global indexfond för alltihop ändå?

1 gillning

Vi tar och reder ut det här först innan vi går vidare.

1988 hade du avdragsrätt på 100%. Nu är ränteavdraget på 30% och efter en brytpunkt på 21%.

1988 när räntan stack i väg till 17.55% var det knappast från 4.38%. Men det är precis det som händer många nu när bunden ränta runt 1% går upp till 4%. En höjning x4 eller om du så vill på 300%.

Inte ens när 3-mån i 1992 var på 24% kan det ha varit en höjning för dig på mer än 100%.

Källa: Bolåneräntor historik - se data om ränta på bolån genom åren

Så tack nu kan vi fortsätta spekulera kring var räntan kommer hamna.

28 gillningar

Så den effektiva räntan var 0%? ![]()

Det har ju ganska stor betydelse ![]()

Jag tar gärna 20% ränta om jag har 100% ränteavdrag.

Så var det väl inte? Det var 100% avdrag från bruttoinkomsten, inte ett skatteavdrag som det är nu.

Eller, det kanske var det du menar fast det framgick lite otydligt?

1 gillning

Så var det ju givetvis, det var slarvigt uttryckt av mig.

Jag är inte helt insatt i hur skattesystemet var utformat på 80-talet men allt annat lika var det väl ett betydligt mer generöst system med tanke på de höga marginalskatterna.

Och att avdragsrätten var obegränsad (var det alltså möjligt att nolltaxera?)

2 gillningar

Swedbank har nu höjt sin 3mån listränta till 5.14% så det är nog därifrån TS 5% kommer ifrån.

Som tillägg har jag tyvärr fortfarande Swebank och en rabatt på mediåkra 0.79 (trots belåningsgrad på ca 35%) och luft i ekonomin.

Sitter fast 1 år till med 2/3 delar bundet på 1.49%

Det är gissningsvis rätt många som sitter kvar hos gammelbankerna och ska man tro på div. Rapporter om att Svenskar i relativt stor del har rörliga lån borde det börja märkas på konsumtionen ![]()

Har haft Swedbank lääänge av olika anledningar men om ett år är det bye bye ![]()

![]()

2 gillningar

Det var en förvånansvärt medioker ränterabatt, ja. Det är ju som om de inte bryr sig ifall du stannar eller drar. Känns som kortsiktigt tänkande från bankens håll. Är det så att lånebeloppet är relativt litet möjligen?

Det är nog en hel del som fått ganska dålig ränterabatt hos storbankerna, ja. Har sett en del som bundit räntan bortåt 4,5% också, bara för att åtminstone låsa kostnaderna.

Sedan finns det så klart flera av oss som är kvar där, men som förhandlat till oss en rabatt som gör storbankerna bättre än alla andra alternativ för tillfället.

Om kriget tar slut så kommer räntorna sjunka. Om kriget eskalerar så kommer de stiga ännu mer. Annars håller jag med föregående talare (skribenter) om att räntekurvorna är bästa gissning

1 gillning

Ja, det var det jag misstänkte. Som tur är har ju knappast någon listräntan.

Tycker jag du gör rätt i! Det kan ju däremot vara värt att ta ett snack med Swedbank om att du vill ha bättre rabatt för annars kommer du flytta lånet så snart det bundna går ut. Det kan ju få dem att bli lite generösare med rabatten. Sen kan du i alla fall flytta om du får ett bättre erbjudande om ett år.

1 gillning

Hej! Undrar en sak ![]()

Eftersom du har bundit delar av lånet i olika löptider. Har den där Ränterabatten rörliga på lånet förändrats? Storbankerna gör ju så…

Svårt att svara på, tycker alltid jag har fått rätt dålig rabatt men å andra sidan var ju räntorna så låga tidigare så jag reflekterade nog inte lika mycket på det. Tröttnade för några år sedan att försöka förhandla med dom varje år så då band jag alla 3 delar på 2 olika löptider, varav de sista 2 går ut om 1 år.

Vi har lån på 1.3 och fastigheten borde vara värd ca 4.5 i dagsläget.

Vid alla förhandlingar har jag pratatat direkt med de och hänvisat till snitträntan, vi har altid varit kunder där och har tjänstepension + att jag låtit en del av fondsparandet ligga kvar för att “det ska se bra ut”

Kundvård, inte direkt! Men de ska få en chans till. Kanske låter annorlunda när man begär amorteringsunderlag

Ok! Tänkte om de försämrat din ränterabatt, på den rörliga delen. Ränterabatten brukar gälla i 12 månader och du kan ju inte byta bank när du bundit delar av lånet.

Men njut av 1.49 i ett år till, på den bundna delen. Det gör dig till en vinnare på totalen ![]()

Med så “litet” lån kanske storbankerna inte ger lägre rabatt. Men med så låg skuldsättningsgrad kanske någon av nischbankerna kan vara ett alternativ. Stabelo erbjuder 3.55% just nu. Sbab 3.62. Bara att jämföra ![]()

Nischbankerna har inte höjt ännu, åtminstone inte alla. Stabelo har höjt till 3,90% btw.

Så fort de gör det lär det bli kaos, storbankerna håller hårt i rabatterna i väntan på övriga höjningar. Det kommer lätt uppgå över 5%, efter ränterabatt, enligt nästan samtliga prognoser för 2023…

Gissningsvis har du inte ett så stort lån?

Jag har Swedbank och har en ränterabatt som diffar beroende på rörlig/bunden. Tycker inte att man i nuläget bör stirra bara på rabattprocenten utan hur nettoräntan faktiskt ligger mot uppstickarna för just den bindningstid man vill ha.

Mitt intryck är att Swedbank har insett att de måste skärpa sig om de ska vara en aktör att räkna med på bolånemarknaden, det är inte alls så illa som förr. Tror att många fler kunder förstår att jämföra priser och pressa bankerna numera.

Se där idag höjde stabelo. Men nu har dom höjt och ligger 0.9% över riksbankens styränta. Enligt finansinspektionen är bankernas marginal 0.81%. Den har pressats och fortsätter förhoppningsvis att pressas ytterligare. Sen är det helt upp till vad riksbanken hittar på ![]() och det vet dom ju inte ens själva… historiskt har de ju alltid tagit i för mycket och fått toksänka (finanskrisen).

och det vet dom ju inte ens själva… historiskt har de ju alltid tagit i för mycket och fått toksänka (finanskrisen).

“Experterna” säger ju 0.75% till och sedan sänkning efter årsskiftet.

Förhoppningsvis blir det en topp nu under eller t.om strax över 5%.