I många år har ju 7% ränta varit det ”värstascenario” som man uppmanats ta höjd för att kunna klara men räcker det fortfarande? Eller borde man ta höjd för ännu högre nivåer med nuvarande läge med inflation m.m?

Står inför att ta ett bolån och funderar på om det skulle kunna vara rimligt att räkna med 5% ränta under ett par år framöver, med förhoppning om 3% som normalränta därefter, samtidigt som jag tar höjd för att klara 7% även om det inte skulle vara superkul att lägga så mycket på räntor. Eller är jag naiv efter så många år med låga räntor?

Höjer vi räntan så den aktuella bolåneräntan är högre än 7% och samtidigt inte får bukt på inflationen så borde det väl betyda att just höja räntan inte är rätt metod (iaf inte enbart).

Nordea ska väl ha en kalkylränta på 8%, så dom tycker inte att 7% räcker.

Personligen tycker jag att det känns skakigt när listräntan närmar sig kalkylräntan. Bankerna verkar inte så sugna på att höja, frågan är om dom räknat in riskerna eller om det är politik?

Det är ju betydligt mindre marginaler idag, men man kanske påstår sig se toppen?

Visste inte att Nordea hade högre kalkylränta men jag tycker det är rimligt med tanke på hur höga bolåneräntorna är nu. Får ta och lägga till ett 8% scenario i excelen här också då.

Givetvis får det utvärderas, men räntan de räknar med är ju inte nuvarande ränta plus X, snarare någon form av normal ränta plus X.

De räknade ju med 7-8% innan minusräntan med.

Att nivån skulle komma så högt är ju fortfarande osannolikt.

Tack! Dagens prisnivåer på bostäder i Stockholm matchar dåligt med en ränta på 7-8% så få verkar i alla fall tro att vi hamnar där, annars borde priserna gått ned mer kan jag tycka.

Det är egentligen den där ”nya normala” räntan som är mest intressant, vad är egentligen en normal ränta? 3-4 procent? Eller kan räntan bita sig fast på 5% i tio år precis som nollräntan gjorde?

När vi hade inflation på 11 procent så steg boräntan till 13 procent, så det verkar som den grova tumregeln stämmer.

På den tiden var man högbelånad om man hade bolån på 3 gånger årsinkomsten. Nu har många 5 x årsinkomsten.

Jag tror därför att räntevapnet biter kraftigare denna gång. Max en eller två höjningar till, sedan sjunker både inflationen och räntan. Den som lever får se. Allt kan hända.

Så länge kronan är svag kommer vi importera inflation.

Hur det går för svenska bolånetagare är sekundärt - oavsett hur jobbigt det känns.

Inflationen är fortfarande 9+ % så tumregeln ger att rimlig bolåneränta just nu borde vara 10+ %.

Att tro att 5-7 % är ett tak är mer än lovligt naivt. Det är troligt att det inte kommer bli mycket högre men samtidigt inte alls orealistiskt med värre scenarion.

Just nu lever vi i en förnekelsefas där de flesta verkar tro att bolåneräntan är 3 % inom kort. Det scenariot tror jag är mycket mindre sannolikt än att vi inom kort ser 7 %.

All data som jag har sett på det här forumet tyder på att inflationen har toppat och är på väg ner. Som det här inlägget t.ex.

Det här säger naturligtvis ingenting om Riksbankens agerande men om vi antar att de ändå har som mål att styrräntan ska följa inflationen har jag svårt att se den höjas så mycket mer samt att den är bör börja sänkas snart.

Den där förnekelsefasen tycker jag mig se när det gäller bostadspriser, säljarna är tvärsäkra på att priserna snart är tillbaka på all time high även om månadskostnaden för samma bostad nu är 30,000 kronor högre på grund av räntan. Det måste ju bero på att man ser de höga räntorna vi har nu (allt är relativt) som något snabbt övergående.

Jag har haft Bolåneränta på huset som då var uppdelat på tre lån.

Ränta 18 % på ett lån, 14 % på andra lånet och 12 % på tredje lånet med annan bindningstid.

Nja, En hög ränta biter oerhört mycket fortare än för 30 år sedan. På den tiden var det vanligaste att folk band sina lån på cirka 5 år, idag kör man med betydligt kortare bindningstider. Som jag skrev ovan så är dessutom belåningsgraden mycket högre.

Inflationen har redan börjat sjunka. En styrränta över 5 procent ser jag som extremt osannolik.

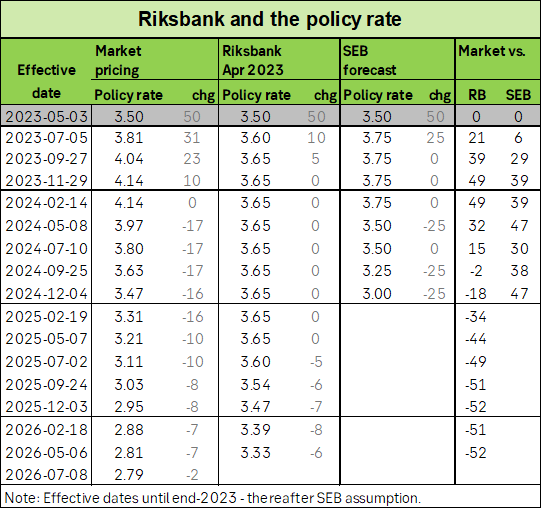

Jag tror ingen egentligen kan förutspå vad den nya normala räntan kommer ligga på. Den bästa gissningen brukar vara vad marknaden förutspår, vilket i nuläget verkar vara styrräntan upp till 4.1% i slutet av året varefter den över 2 år faller ner mot 3% och under. Vilket alltså skulle innebära en bolåneränta på 5-4% äver de nästa 2 åren.

Ränteprognoser längre än så i framtiden är rätt värdelösa. Du kommer att få svar från både copers och doomers, men du kan nog anta att räntan kommer ligga runt 4-5% de närmsta åren.

Absolut, tack! Den där tabellen ser jag som scenariot jag hoppas på, samtidigt som jag tar höjd för 8% i normala budgeten. Blir räntan högre än så får vi sälja bilen som vi egentligen inte behöver och pausa sparandet den perioden.

Blir räntan så hög som över 8% hade jag oroat mig mer för hur den brf jag bodde i var belånad än för egna lånen.