Jag har precis investerat i en lägenhet pga att vi behöver det i familjen. Det har varit på tapeten ett tag och nu kändes det rätt att slå till - Ingen verkar vilja köpa nu förtiden.

Har börjat fundera på om det kommer att bli en bra eller dålig affär på låt säga tio års sikt och tänker att boräntan har rättså stor inverkan på bostadsmarknaden.

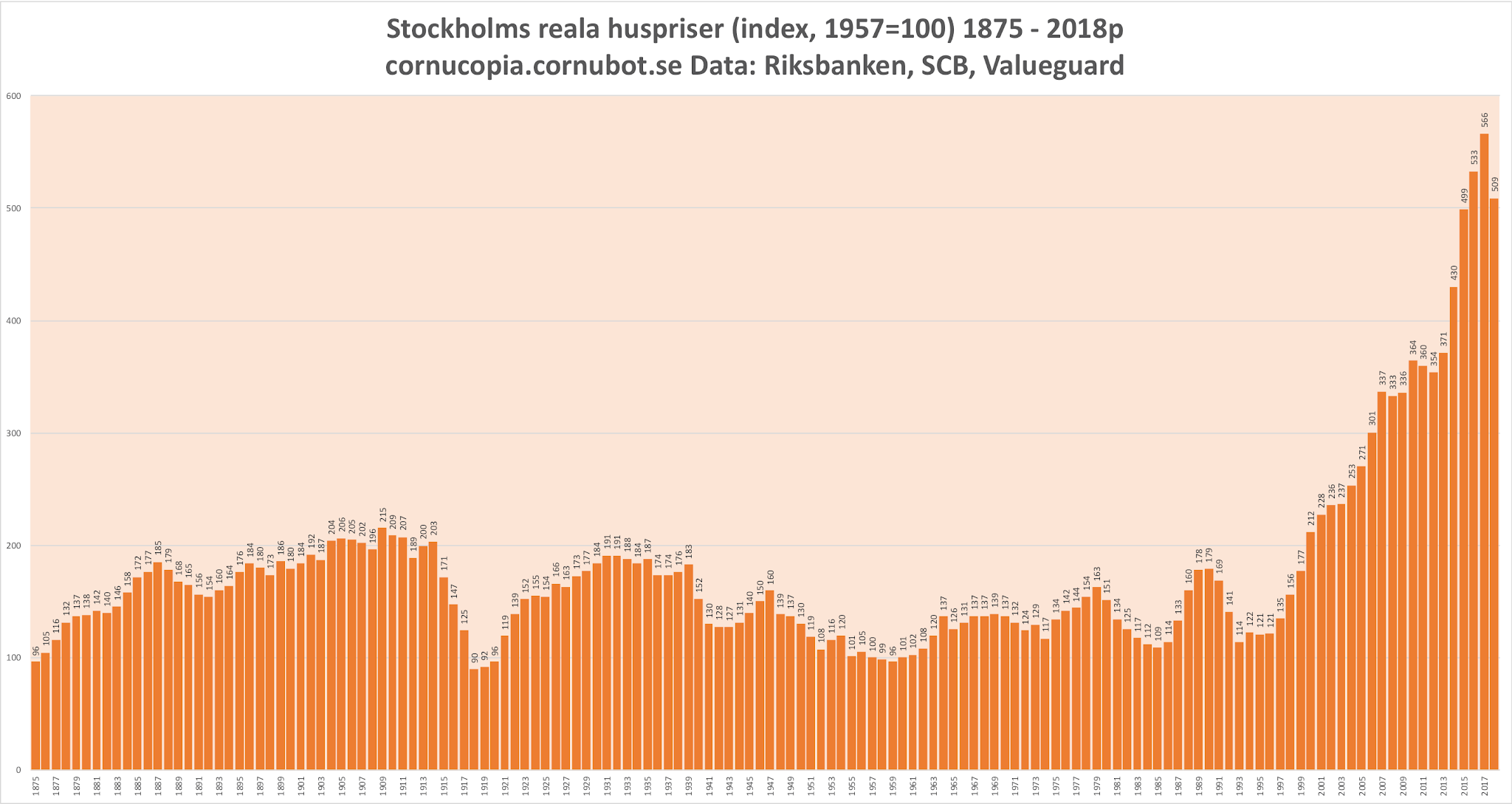

Under mina levnadsår har trenden varit att bostadspriserna gått upp och räntan gått ner (jag vet att det inte stämmer helt för de senaste åren men det kan vara brus, ingen som vet än).

Kan man tänka sig att en bra boränta någon gång i framtiden skulle kunna vara 0,5% och ännu längre in i framtiden 0,05% eller finns det en teoretisk lägsta nivå som boräntan kan ligga på som gör att boräntan inte kan sjunka hur lågt som helst?

Sedan skvallrar exempelvis amerikanska statsobligationer på 30 års sikt om hur inflationen/räntan ska se ut framöver; 4,47% i skrivande stund.

Visst är det en ordentlig durationspremie i 30-åriga obligationer. Men i och med att den låg på runt 2% tidigare ger det nog en bra fingervisning om framtiden för just räntorna!

Svårt att förutspå framtiden har jag hört…

Men rent historiskt är noll-ränteperioden som du upplevt väldigt ovanlig.

Centralbankerna försöker uppnå en inflationsnivå på 2 procent, vilket (om de lyckas) borde ge en ränta på ca 3-4 procent.

Räntan är priset på pengar och den manipuleras av Riksbanken som egentligen inte har råd med detta men om vi hamnar i en situation där vi får se extremt låg inflation eller rent av deflation så är vi tillbaka med mycket låga boräntor.

Ang. Rubrikens frågeställning: Mitt föräldrahem nära storstad har mer än tiodubblat sitt pris på 40 år. Många anser att en sådan utveckling är helt rimlig och att det nog kan fortsätta så. Ger vi huset 30 år till med samma dubbleringstakt så hamnar det på norr om 40 miljoner.

Kunde vi faktiskt och till allas förvåning ha minusränta en period så lär vi av någon orsak säkert kunna ha ännu lägre ränta någon gång under kommande 25 år.

En viktig aspekt här är ju stadens utveckling vs. marknadens totala utveckling. Mitt föräldrahem finns kvar i familjen och jag har fler år tillgodo än dig. Det var dessutom år på ”höginflationstiden” så de åren är värda en del.

Att marknaden i stort utvecklas på ett sätt kan man se i tabeller. När det sedan gäller ”finare områden” eller ”storstadsnära områden” borde de kunna utgöra ett helt eget ”index”.

En viktig faktor är ju att boendena i de finare områdena finns i begränsad mängd. Om antalet rika personer växer, som boken ”Girig-Sverige” pratar om så ökar också efterfrågan på boenden i de områdena. Den kan öka mycket mer än på marknaden i stort och det kan vara ”rimligt”.

Gentrifiering är också viktigt och innebär att gränsen mellan närförort och ytterstad successivt förskjuts utåt. Området Sibirien i Vasastan heter så för att det en gång i världen ansågs ligga så väldigt långt från ”den riktiga stan” och kan ju tjäna som belysande exempel. Områden som idag ligger en bit ut kan alltså med tiden komma att ses som mer centralt belägna än vi ser dem idag och värderas därefter.

Under de senaste 40-50 åren har storstäderna utvecklats starkt medan industriorterna ute i landet i många fall toppar endast i grenen kommunalskatt och i allt annat närmar sig ruin. Det är inte helt givet att det ska fortsätta så men det är också en politisk fråga. Det är inte helt lätt att locka höginkomsttagare till en miljö där skatten i ett slag ökar med kanske 5-6 procentenhet och det mesta av service har lagts ner.

Jag skulle lite förenklat säga att bostadspriser beror på två saker.

Låneräntan. Säg att ett hus ger dig räntekostnader på 30% av en tilltänkt köpares disponibla inkomst på grund av 3% ränta. Höjs räntan till 6% är rimligtvis inte en ny köpare villig villig att lägga 60% av sin disponibla inkomst. Eller det kommer i varje fall inte ske vid nästa dubbling an räntan…

Utvecklingen av disponibel inkomst. Huspriser följer inte som man kan tro inflationen. Istället så är det ökningen an lön minus inflationen som styr. Får du 3% löneökning vid 0% inflation så kommer huspriserna gå upp med ca 3%. Inflationen i form av kostnader för mat, kläder, transportkostnader etc. dämpar därför huspriserna, inte eldar på dem.

Så vi har haft en perfekt storm. Ganska så bra reallöneökningar med 2-3% löneökning och 0% inflation under många år. Och på 90 talet så hade vi 10%+ i bolåneränta som sedan successivt gick ned till drygt 1% bolåneränta. En halvering av räntan kan mycket väl leda till en dubbling av bostadspriser då vi får lika mycket kvar efter räkningarna är betalda. Och eftersom vi i Sverige traditionellt inte haft amorteringskrav så är det reella priser på bostaden inte intressant, bara räntan. (Min kompis i Oslo måste amortera lägenheten för 10 miljoner på 20 år vilket gör att även priset, inte bara räntekostnaden är intressant)

Plottar man det på en graf med en kurva som har kombinerat ökning av disponibel inkomst och minskning av räntan och en kurva som har bostadspriser så stämmer den till nästan 100%. Sedan finns det naturligtvis lokala avvikelser.

Sedan så finns det såklart en tröghet i systemet. Just nu så har räntan fördubblats från under 1.5 till nästan 5%. Det borde rimligtvis leda till en halvering av bostadspriser. Speciellt som inflationen varit så mycket högre än löneökningarna. Men det är tillfälligt “löst” genom att folk låter bli att sälja, vilket kan vara hållbart på kort sikt. Man räknar helt enkelt kallt med att räntan och inflationen justerar tillbaka sig till normala nivåer igen.

Räntan är ju priset på pengar och man får verkligen hoppas att det kostar att låna pengar annars skapar det inflation och fattigdom. Japan började med nollränta och minusränta för ca 30år sedan och har högst statsskuld av alla länder 260% av bnp. Japan har blivit ett låglöneland och många utbildade människor tjänar mycket mer i Sydkorea därför flyttar dom dit. Hög ränta håller igen enorma prishöjningar på investeringar som vi sett på bla. lägenheter och hus. Jag sålde min första brf. lägenhet till en bekant för 50tkr 1995 och han sålde den 2022 för 2,6 miljoner kronor. Hade själv betalat 130tkr 1992 för den och det var inget lån på den när jag sålde eftersom jag betatalade av lånet som jag hade på ett drygt år. Dom gjorde fasadrenovering 1993 och hyran höjdes från 1600kr inkl. /el till 2800kr. Då ville dåvarande frun absolut sälja eftersom hon var arbetslös och släktingarna bodde en bit bort och hon hade inget körkort. Lägenheten var en trea på 78 kvadrat. Det är ju ingen sund utveckling för vanliga människor.

Fast växelkurs övergavs, finanspolitiska ramverket uppstod, “märkets” påverkan på lönebildning.

Staten drog sig bort från bostadsproduktion/bostadsfinansiering och överlät i praktiken till hushåll/marknad att lösa detta.

Absolut och banker vill ju låna ut så mycket pengar som möjligt det är ju det dom tjänar på. Det investeras ju jättemycket och det skapar välstånd ett tag när pengar är gratis och när det inte finns nån bortre gräns på när lånet ska vara betalt. Och skulle man av någon anledning gå i konkurs och har AB blir man inte personligt drabbad så det är riskfria investeringar. I Finland har alla mina lite äldre släktingar betalat av sina hus för länge sedan eftersom man var tvungen att amortera bort lånet på 10år. Dom införde samma system som i Sverige och nu är priset på hus och lägenheter högre i Finland än i Sverige.

Just när det gäller Stockholm så får man inte glömma befolkningsökningen som varit närmare en miljon sen tidigt 90-tal. Efterfrågan har ökat rejält.

Befolkningsmängden är överlag en viktig faktor för frågeställningen, skulle tex allt fler välja att bosätta sig i på mindre ort eller varmt land tex pga distansjobb så kan man tänka sig att priserna går ner eller i vart fall inte ökar.

Vem skulle tycka att det var en bra affär att låna ut pengar utan ränta? Börsen ger alltid 7 % över tid enligt detta forum, men trots detta ska bankerna låna ut till huslån med 0,5 % i ränta?

Så istället för att casha in helt säkra 7 % så ska de låna ut till Svensson utan intäkt?

Raljerande, men principen står. Bostadspriserna har skjutit i höjden för att “Priserna stiger alltid på sikt”/“Du får alltid minst tillbaka insatsen”/“Räntorna kan aldrig höjas, för då kraschar marknaden och det kommer inte Riksbanken att tillåta”

Spekulation och allmän girighet. Svensson har sett hur grannarna tjänat miljoner på att bo och velat göra samma resa. Vad spelar ett par miljoner extra i inköpspris för roll när du tjänar mer ju mer du lånar?

De underliggande trenderna som bör ge stigande priser med urbanisering och växande befolkning står tyvärr för en olidligt liten del av kakan.

Att kronan tappar massor i värde beror nog till stor del på den absurda inflationen vi haft (men som inte synts, eftersom bostadspriserna inte är ett underlag till inflationsmåttet).

Om du tror att räntor på runt 0 procent kommer att bli det nya normala, glöm detta. I 100-tals år kommer det att stå om noll och minusräntan i historieböckerna och vilka problem den förde med sig.

Extremt förenklat. Det normala är att långivarna får betalt för inflationen samt betalt för kreditrisken, egna kostnader och vinst.

Med en inflation på runt 2 procent är en bolåneränta på 3-4 procent gissningsvis vad vi kan vänta i framtiden.

Jag har fått uppfattningen att banken skapar nya pengar när man tar ett bolån så 0,5% kan vara bra avkastning beroende på storlek på bankens egna insats. Har dock inte koll på vad lagen säger ang hur mycket nya pengar banken får skapa och hur mycket “egna pengar” banken måste lägga…

Det är helt ohållbar utveckling du pratar om. Löner för yngre generationen ligger så långt under de upptrissade priser bankerna skapat.

En villa som går upp med 30,000(eller mer) i månaden under flera år är inte hållbart.

Pengar är en skuldsedel och inget annat.

Någon måste sättas i skuld för att betala dessa uppgångar. Det är inte bara ett värde som växer typ celldelning.

Någons värde har ökat från 2 till 6 mille på ett hus.

Nästa generation får då sättas i högre skuld för att köpa för 6 milj.

Många här tycker det är jättebra. Vänd på sättet att tänka.

Lånemarknaden är idag mättad så räntorna är relativt låga då jag själv hade 16% för nästan 40 år sedan.

Kunde banken ta 16% så skulle de göra det igen.

Räntorna borde ligga på 0% men ersättas med amortering. Bankerna hatar amortering så gissa vilket som är bäst för kunden

Vi har upplevt extremt låga räntor. Ja, räntor kan i teori vara 0 och negativa. Räntorna idag är fortfarande historiskt sett ganska låga och snälla, vi är bara inte vana och bostadspriserna har stigit lite mer än inflation över åren så räntan känns lite mer per procent.

Befolkningstillväxten är idag ganska låg och efterfrågan framöver kanske inte är lika hög som den varit. Beror klart på vilken ort och så.

Inte en bra affär men en framtvingad. I stort sett alla pensionssystem i hela världen är bundna till att de måste låna ut pengar oavsett vilken ränta de får. Börsen blir för hög risk.