Kanske inte aktuellt i just detta fallet men bra att känna till att där finns ett tak på hur mycket man får löneväxla (inkl “normala tjänstepensionen”) på 35% av lönen alternativt max 10 PBB (det lägsta av dessa 2).

[Huvudregeln | Rättslig vägledning | Skatteverket] Huvudregeln | Rättslig vägledning | Skatteverket

Många brukar anse att man inte ska sikta på att komma över brytpunkten för statlig skatt på pensionen men tjänstepensionen kan även vara extra skattemässigt fördelaktig vid flytt utomlands (exempelvis vid flytt till Portugal), samt vid bodelning (kan dock i vissa fall tas upp i bodelning).

Kan även villkoras vilket borde kunna användas som styrmedel av arv (dock osäker på hur ett dödsbo skulle kunna påverka detta).

En annan anledning till att löneväxla “för mycket” kan vara för att fylla på tjänstepensionen så fort som möjligt ifall man senare i livet inte har möjlighet/vill pensionsspara lika mycket (långtidssjukdom, arbetslöshet, ha råd att kunna gå ner i arbetstid mm).

Hur vet man hur mycket man får ut i pension av att skatteväxla? Jag har skatteväxlat 2000/månad i några år. På minpension.se står det då här:

"Det är inte alltid uppgifterna om löneväxling levereras till minPension.

Om löneväxling görs i en separat pensionsförsäkring kommer uppgifterna att tas med i prognosen.

Om löneväxling görs med en högre premie i kollektivavtalad tjänstepension så är inte uppgifterna inräknade i din pensionsprognos, men är medräknade i ditt pensionskapital"

Betyder det att jag som regionanställd inte får med skatteväxlingen i prognosen men ser det i intjänat pensionskapital?

Den räknar inte att du kommer löneväxla samma belopp framöver utan bara det du betalat in hittills.

Så det du redan betalat är med i prognosen som ränta på ränta, men inte som en fortsättning på nuvarande månadsinsättning

Hej Anna

Jag har inga kunskaper hur just du som regionsanställd har med din växling och hur den fungerar där.

Men jag skulle råda dig till att logga in på minpension.se och se om ditt kapital finns med i sammanställningen och om där står att du har en pågående månatlig växling.

Gå in under “Intjänad pension-Tjänstepension” och titta under det institut din skatteväxling går till för att se om den finns med som en separat post eller inte. Om den finns med, kolla då under inbetalning om där står att du har ett månatligt sparande motsvarande den summan du betalar in (+ de c:a 6 % som motsvarar den uteblivna arbetsgivaravgiften som arbetsgivaren slipper betala). Om kapitalet finns med separat och där står en månatlig summa så skall din växling finnas med i uträkningen (även kommande inbetalningar).

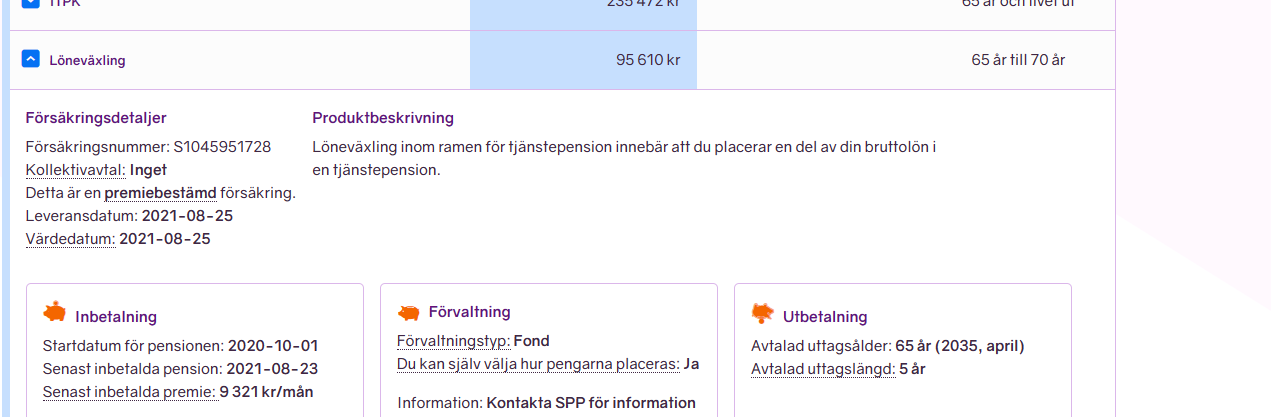

Så här ser löneväxlingen ut i min sammanställning, där man ser att växling är pågående med 9321 kr/mån

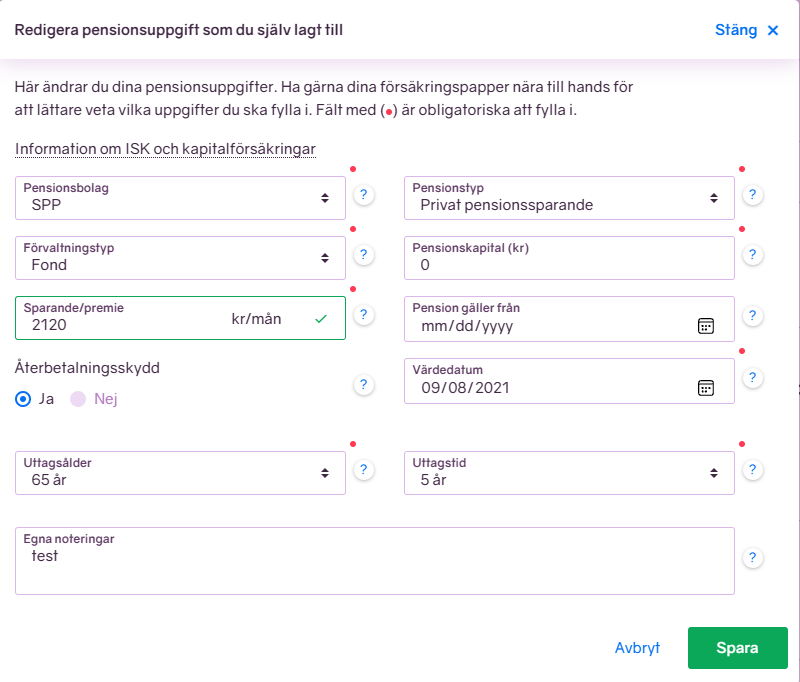

Är det så att ditt kapital kommer med men det inte står något om de månatliga insättningarna, så kan du tillfälligt simulera dina framtida insättningar genom att lägga in en post under “privat pensionssparande” och där ange din månatliga insättning för växlingen (inkluderat de 6% extra), men inte då kapitalet (eftersom kapitalet ju kommer med på annan post).

Observera att på min pension så räknar dom med att löneväxlingen fortsätter med samma belopp fram till pensionen, så man kan bli lite lurad där. I alla fall blir det så för jag.

Tack snälla! Tyvärr finns ingen separat post för dessa inbetalningar när jag loggar in. Under tjänstepensionen syns bara en förmånsbestämd och en avgiftsbestämd post. Syns ingenstans att jag skatteväxlar. Men jag är ingen stjärna på att tolka alla siffror. Får testa lite med att lägga in eget sparande och se vad som händer