Pensionsmyndigheten presenterade denna rapport i tisdags,

Där de kom fram till att det behövs en årlig värdeutveckling på 6% + inflation för att gå plus minus noll på att ta ut tidigt pension och sätta den på börsen om man lever till snittåldern för 65 åringar som är 86 år.

Om Susanne antas leva till 86 års ålder behöver den årliga värdeutvecklingen i kapitalförsäkringen vara cirka 6 procent utöver inflationen eller högre för att det ska vara lönsamt att ta ut pensionen i förtid jämfört med att vänta med pensionsuttaget till 67 års ålder.

Som en jämförelse är den förväntade värdeutvecklingen på aktieplaceringar 3,5 procent per år justerat för inflation enligt pensionsbranschens prognosstandard. Att förutse framtida värdeutveckling är mycket svårt och osäkert. Värdeutvecklingen på aktier har varierat kraftigt under olika tioårsperioder, från över 20 procent per år till negativa under vissa perioder.16

Ju längre Susanne lever desto mindre lönsamt blir det att göra ett tidigt uttag av pensionen och desto högre måste den årliga värdeutvecklingen vara. Nedan listas högsta livslängder för att tidigt uttag för placering ska löna sig vid olika procentuella värdeutvecklingsscenarion för Susanne.

Så pensionsbranchen är dålig på att investera då man fått mer än det dubbla om man bara haft en globalfond de senaste 20åren.

Dvs inget nytt, jag tömmer pensionen så fort jag får chansen.

Det var inte vad jag sa. Man kan inte räkna inflationen två gånger på sin höjd kan du säga 3,5+3,5+2 = 9 eller 7 + inflation.

Börsen går upp typ 8 i snitt.

ping @Monica till tråden. Jag har alltid tänkt att man ska ta ut så mycket pension så tidigt som möjligt och eventuellt placera den, men ska man se ovan som att det inte stämmer?

Personer som har tjänat in relativt lite till sin allmänna pension och som kommer att ha rätt till bostadstillägg vid 65 års ålder kan tjäna på att börja ta ut sin allmänna pension så tidigt som möjligt.

Personer som kommer att få rätt till garantipension men inte till bostadstillägg vid 65 års ålder tjänar ofta ekonomiskt, eller förlorar i alla fall endast marginellt, på att börja ta ut sin allmänna pension från 65 års ålder.

Personer som har inkomstpension och premiepension men inte garantipension eller bostadstillägg tjänar inte ekonomiskt på att börja ta ut pensionen före 65 års ålder.

Ja, @Thomas86 har fått med större delen av rapporterna från Pensionsmyndigheten.

Tar man ut pension och samtidigt jobbar heltid riskerar man att hamna ovanför gränsen för statlig skatt - inte bra.

Det är lönsammare att ta ut pensionen när man har ålderna inne för att få förhöjt grundavdrag (66 just nu, snart 67 och sannolikt 68 innan det är dags för mig).

Jag upplever dessutom att folk som gör detta har en övertro på sin egen förmåga att investera.

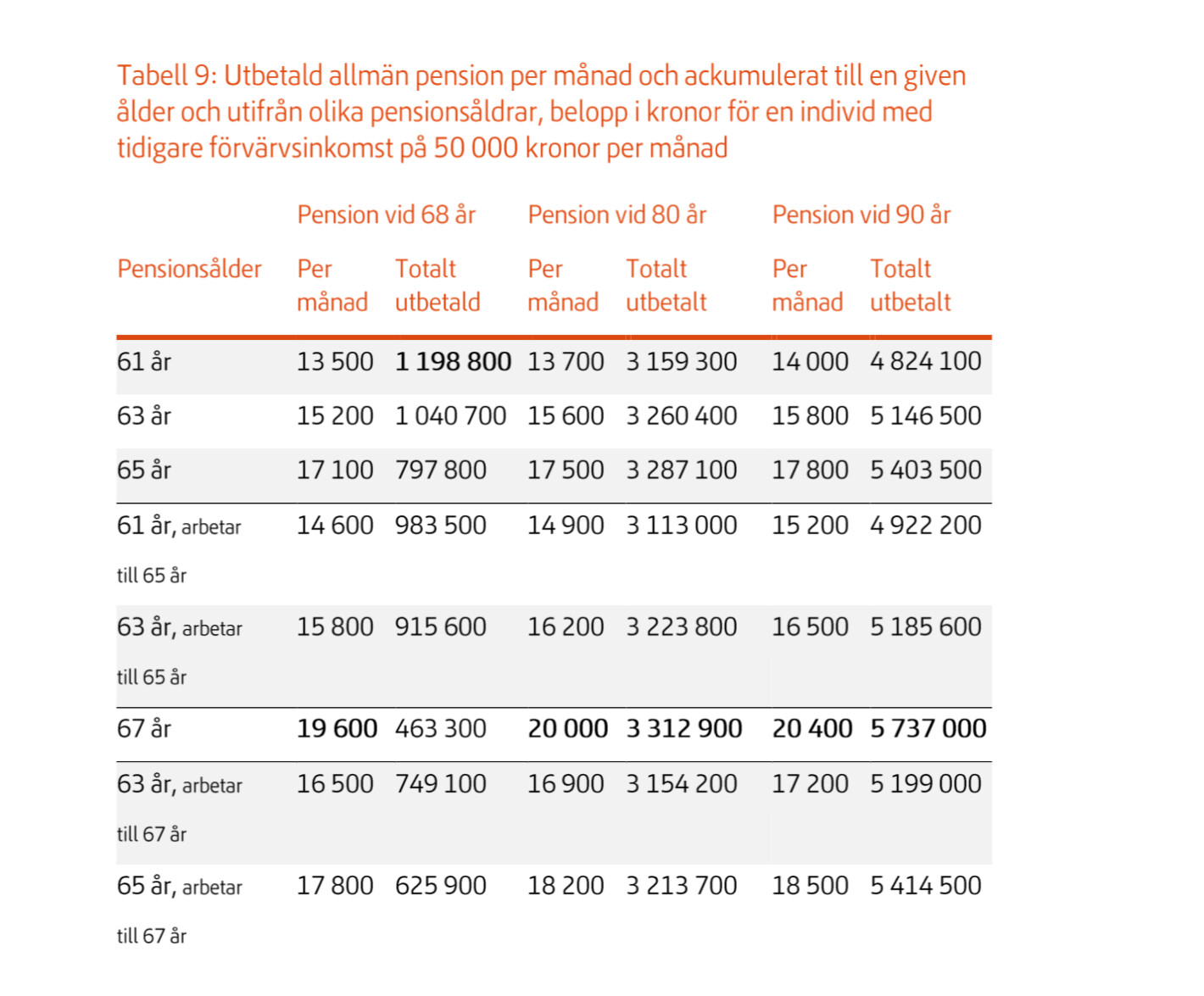

Förstår inte tabellen alls. Eller står det fel? Ska det stå ”avlider vid xx” istället för ”pension vid xx”?

Nu gick det upp.

Klart man tjärnar på att ta sent om man räknar med att bli äldre än snittet. Jag har ingen anledning att tro jag ska bli det och anser inte det är värt att gambla på. Tar hellre mina pengar direkt då jag inte ens vill ha dem i pensionssystemet från början.

Tar jag siffrorna från tabellen har jag 6 339 848kr vid 80år om jag gick vid 61år med 7% avkastning.

Medan samma uträkning för att gå vid 67 ger 4 986 942kr.

Räknar de med att man frivilligt på nått sätt ger tillbaka pengarna man själv investerat om man faller bort ? De används ju i så fall till arv om man har barn eller annan släkt.

Nah, räknar med att man tar pension från 62 år till 67 år och sätter in pengarna på ett kapitalförsäkring istället. Sen räknar att man tar ut pengarna under 10 år som månadsutbetalning.

Ang, arbete så får man även det förhöjda jobbskatteavdraget redan från 66, men om man måste välja mellan arbete och pension innan, så skulle jag vänta med att ta ut lön till året man får det förhöjda jobbskatteavdraget. Totalskattemässigt är det lönsammare.

Ska man tolka detta som att det är de som jobbar (jobbat) mycket inom landet på ett korrekt sätt och därmed tjänat in till sin pension, motarbetas hårdare av systemet? De som inte jobbat lika mycket (och därmed inte har så hög pension, och därmed kvalificerar sig för bostadstillägg & garantipension etc.) kan däremot gå lite tidigare. Jag hoppas att jag är helgtrött och tänkt fel…

Min tolkning är att om man kommer leva på existensminimum som pensionär så spelar inte pensionsåldern någon roll .

Om man däremot har en lön och kommer få pension över existensminimum så får man ett högre totalt belopp i pension ju senare man tar ut pension om man inte har otur och dör tidigt.

Ja det är egentligen ett system som uppmuntrar till att konsumera och inte spara för mycket. För Sverige gäller “Die with minus” om man vill optimera så att man följer de incentives som systemet ger jag tror man ska ha under 100kSEK kvar på sitt ISK för att kvala in till det skattefria bostadstillägget.

.

.