För “lekhinken” har jag kört Kameolån ett tag. Nu när räntan o kanske den yttre risken gått upp har även räntan gått upp.

Hur skulle ni bedömma risken med ett Kameolån? klass A o klass B? Som en indexfond? Som en fastighetsaktie? Som en ny kryptovaluta som puschas på TikTok?

Är funding partner ett lika gott alternativ? Eller är risken högre där?

helt enkelt vad har ni för tankar om risk med dessa P2P-investeringar nu?

Ett enskilt lån kan inte jämföras med exempelvis en indexfond. Det är 0% (avrundat) sannolikhet att en indexfond får värde 0, medan sannolikheten definitivt inte är 0 för ett enskilt lån. Du vill diversifiera över en portfölj av lån om du inte vill ha en enorm koncentrationsrisk (utöver koncentrationsrisken i den specifika marknaden). Jag skulle nog lägga en kreditportfölj i detta tillgångsslag någonstans kring aktier i fastighetsbolag. Ganska annorlunda risk- och avkastningsprofil dock så svårt att jämföra.

Stört omöjligt att ge en siffra på vad förväntad kreditförlust är framåt. Mellan 0.5% och 10% beroende på vad som händer i marknaden skulle jag höfta helt utan underlag. Historiskt har det ju varit nära noll, men det är i god konjunktur och marknadsläge så det är först nu som vi får veta. Hittills har inga svenska lån gett kreditförluster vad jag förstått, men nu börjar det bli lite hett om öronen för en del låntagare, många refinansieringslån ute, bolag som inte lyckas sälja sina projekt, och Dulvertonprojekten som ser ut att ha rejäla bekymmer.

Det första jag ser när jag landar på deras hemsida är ett lån för att betala tillbaka ett tidigare lån. Som extra krydda står det att detta nya lånet löses, när de fått ett lån hos en bank för att betala tillbaka detta lån. Är inte det om något en perfekt illustration av vilken hög risk det är?

Av dina exempel ser det ut som kryptovaluta på en blockkedja ingen hört talas om.

Min erfarenhet är att Kameo har bättre track record än tex SBP Nordic och Tessin, men det är fortfarande en reell risk att du kan förlora hela ditt insatta kapital. Plattformen ägs av Kameo Aps och gjorde 2020 en förlust på ca 17 miljoner danska kronor. Största ägare är investmentbanken. Antalet anställda i huvudbolaget var 6 stycken år 2020. Så det är ingen stor spelare.

Mitt tips är att välja en plattform som har många lån (så att du kan gå in i många lån och minska risken) och gärna autoinvest. Själv föredrar drar jag Estateguru framför de svenska plattformarna, även om de på sistone har haft problem med sina tyska lån.

Jag gillar att ha en liten skvätt fastighetslån då jag inte vill ha allt mitt kapital på börsen, men det är bara en väldigt liten del av mitt kapital så när du säger att det ska vara en del av din lekhink så låter det vettigt (att det inte är någon större satsning).

För något år sedan gjorde jag en utvärdering av de svenska spelarna inom denna nisch på bloggen och det är nog dags att uppdatera den igen. Jag upplever att flera av fastighetsutvecklarna har fått problem pga den icke-existerande efterfrågan i kombination med ökade priser.

Har lite investerat via Kameo.

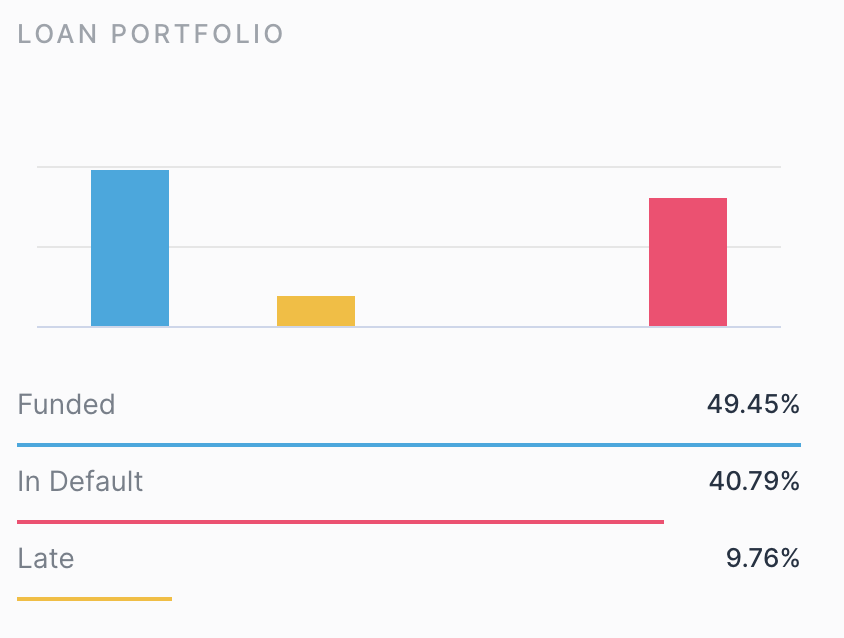

A och B-lånen ser jag som relativt säkra, Kameos track record är väldigt bra hittills.

Risken för att något lån inte skulle bli återbetalat har ökat, men jag har kört taktiken att gå in med en liten summa i många lån så om något lån inte blir återbetalat så är förlusten hanterbar.

Nackdelen är att pengarna är låsta till dess att lånet blir återbetalat, så investeringen går inte att sälja av på samma sätt som aktier/fonder.

Men jag tycker det varit ett bra komplement till mitt sparande i aktier och fonder.

Har haft en andel på 10-15% av mina investeringar hos Kameo.

Kameo är absolut inte något jag skulle investera i just nu.

Det allra viktigaste i en P2P investering är värdet av bakomliggande säkerhet vid tecknandet av lånet samt hur snabbt säkerheten kan omsättas till likvida medel i händelse av en nedgång i säkerhetens värde.

Exempelvis borde ett P2P lån med fysiskt guld som säkerhet ha minst 150% i värde av lånesumman vid tecknandet av lånet och säljas automatiskt om värdet understiger 110% av lånesumman för att säkerställa att långivaren får betalt. Denna typ av lån borde just nu ge 4.0-5.0 % i årsränta för ett 12 månaders lån. Alltså är risken för dessa P2P lån obefintlig vilket avspeglas i årsräntan.

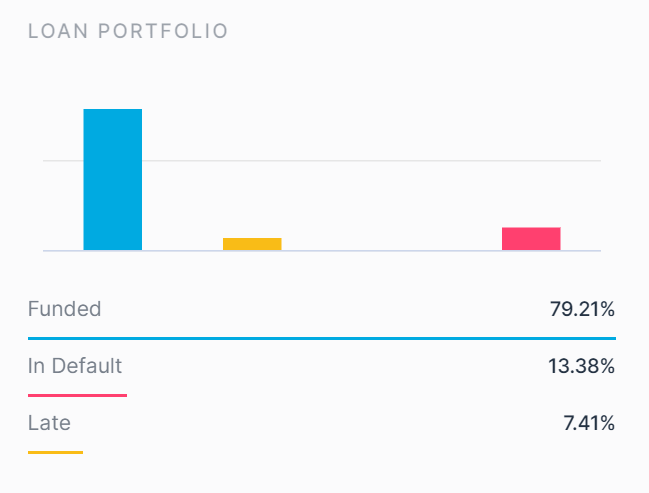

Bra fråga. Kan inte påstå att jag vet något om hur skuldindrivning går till i Tyskland, men mitt mest försenade lån är redan 411 dagar efter, så då får man nog förvänta sig att det kan dröja några år. Själv skulle jag inte ha något emot att ha mina pengar låsta i ett årtionde mot en ränta på 11% per år, men det förutsätter ju att hela fordringen till slut betalas ut.

Oj, så illa är det inte för mig. Jag har iofs mest investerat enligt “Conservative” autosparandet. Har dock nu satt en manuell variant där jag har valt bort Tyskland.

Monica,

Företaget är registrerat i Estland. Samtliga svenska banker som funnits i Estland har åkt fast för penningtvätt. Vad är det som gör att du litar på just detta företag?

Menar du att det är svenskar som har utvandrat till Estland och sitter där och driver företaget? Ett sådant beteende låter mysko, varför inte ha företaget i Sverige?

Nej, jag menar på samma sätt som frågan kan tolkas som ett ifrågasättande av Estländare som driver företag, eller den Estländska finansinspektionen, eller Estland i allmänhet som ett land att investera i, så kan frågan precis lika gärna tolkas som ett ifrågasättande av varför svenska företag som bedriver verksamhet utomlands inte kan hålla sig ifrån att försöka tjäna extra pengar genom gråzonsaffärer. Dvs, skulle en Estländare våga investera i svenska företag med allt de hört om hur de beter sig.

Jag ser inte riktigt kopplingen. Att svenskättade banker ägnade sig åt pengatvätt i Estland innebär inte att alla finansbolag i Estland är korrupta. Att vissa banker ägnar sig åt pengatvätt gör inte att en crowdfundingsajt gör det. Estateguru är inte en bank utan en förmedlare av lån, så mina avtal är med fastighetsutvecklarna/låntagarna. Om Estateguru skulle gå i putten eller få problem så kommer de att tillsätta en annan part som tar över Estategurus roll. De har även crowfunding licens i UK, Litauern och Finland och håller på att söka den europesiska licensen.

Det är alltid en risk med alternativa investeringar, men jag upplever dem seriösa och de har funnits i nästan tio år. Jag har jämfört flera sajter och alla har sina för- och nackdelar. Mina erfareneheter av Estateguru är betydligt bättre än de har jag har av tex SBP Nordic.