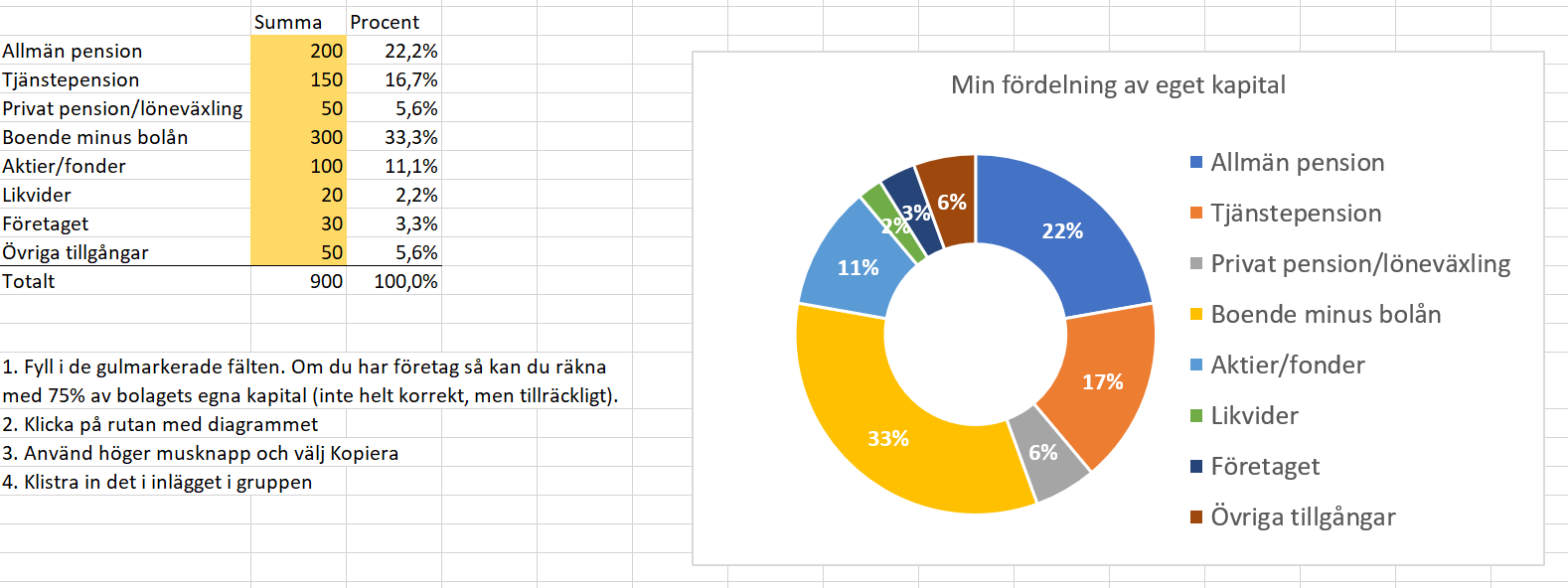

Jag körde en söndagsutmaning i min Facebook-grupp och tänkte det vore skoj att göra samma här: Tanken är att sammanställa alla tillgångar (minus skulder) och se hur fördelningen blir. Detta är inte en tävling mot andra utan mer en kick-i-baken till själv att se över sin ekonomi och kanske dra några smarta slutsatser.

Så ladda ner Excel-filen, fyll i dina siffror och ladda upp din graf. Det kan vara skoj att se hur fördelningen skiljer sig åt. Ladda ner mallen här

Kanske ser du att din tjänstepension är relativt låg i förhållande till din allmänna pension? Hur kommer det sig?

Du kanske upptäcker att du har för lite kontanter tillgängligt för att känna dig trygg?

Du ser att din bostad står för den största delen av dina tillgångar, du ska kanske då inte investera i fastighetsaktier/fonder för att dra ner risken mot fastighetsbranschen?

Din största del är kanske företaget? Fundera då på hur du kan ta ut ditt kapital från företaget på bästa och snabbaste sätt. Vi vet aldrig när skattereglerna ändras.

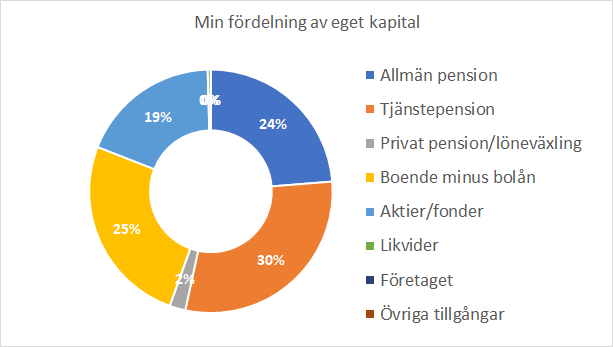

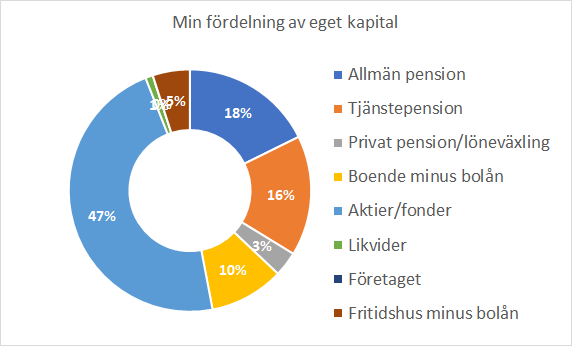

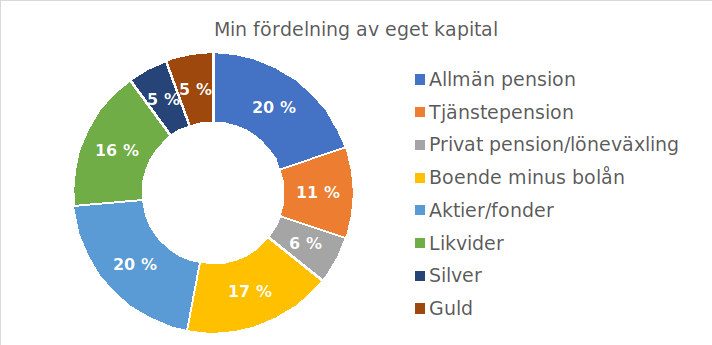

Det är tydligt att min tjänstepension står för mina största del av min tillgångar och att jag därmed är ganska sårbar vid börskrascher (då jag har mycket i fonder).

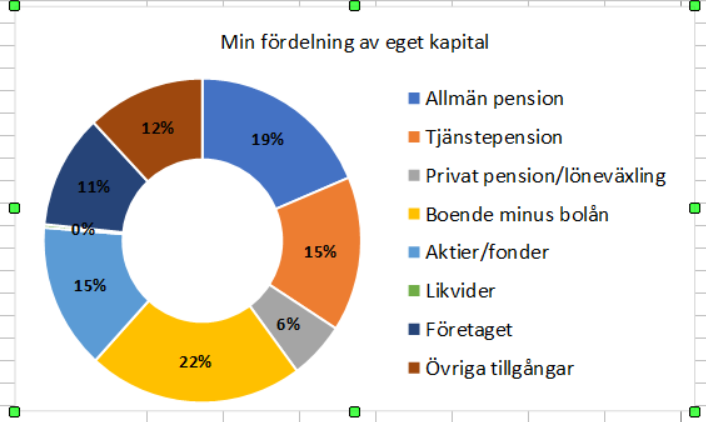

Jag har tyckt att jag har mycket av mitt privata sparande på börsen men sammanställningen visar att jag faktiskt har mer pengar investerat utanför börsen. Det känns bra.

Jag trodde att min företag skulle få en större bit, men tydligen inte. Detta är första ggn jag räknar med det bland “mina pengar”.

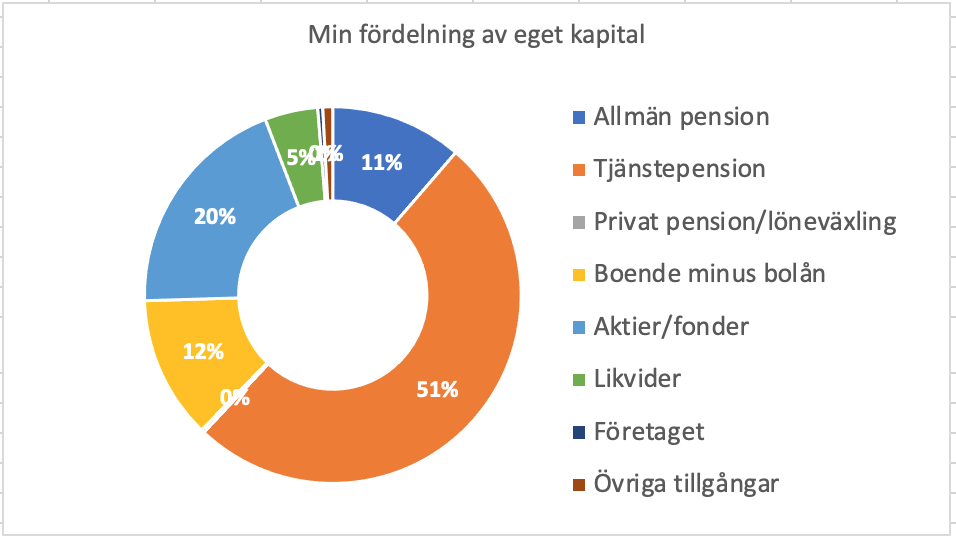

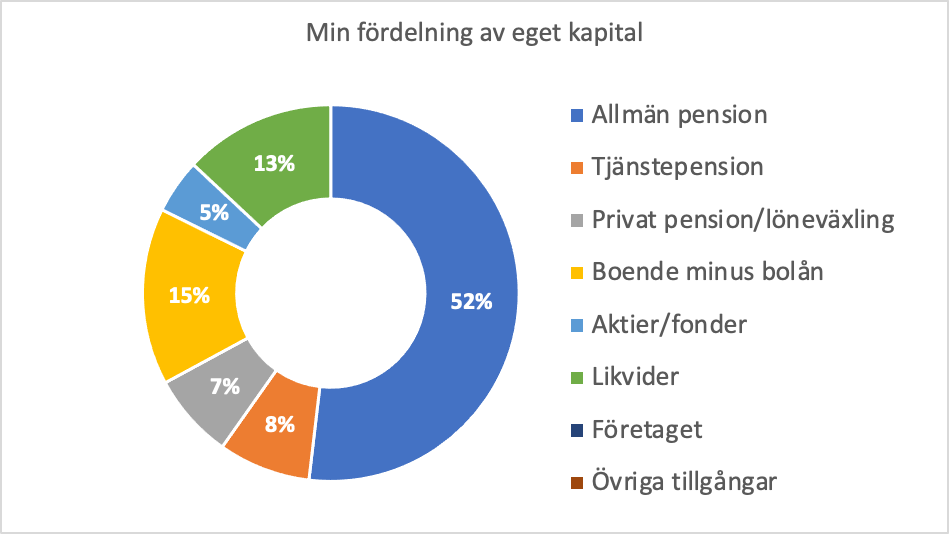

Min ser ut så här. Tjänstepensionen är dominerande och riskutsatt, dock är den uppdelad så att det som är under uttag nu har en lägre aktieandel och den som ska tas ut senare en högre.

Jag har räknat på halva värdet av bostad och gemensamt sparande då det är just det; gemensamt. Andelen likvider är ganska hög pga eventuellt köp av större bostad den närmsta tiden. Allt nytt sparande går in i fonder så den delen kommer att öka med tiden.

Vad kan jag dra för slutsatser av detta?

Intressant att se att ni överlag har så stor del investerat. Kategorierna är inte huggna i sten, man kan ju lägga in andra om det bli bättre, tex räntepapper och ädelmetaller. Precis som @SNS påpekar så blir det skillnad om man räknar före eller efter skatt, men tanken var inte att det skulle bli exakt vetenskap.

Det verkar som att ingen har gått bananas på bostadsbiten utan att det finns andra privata tillgångar som väger upp.

Likadant med allmän pension & tjänstepension - majoriteten verkar ligga på 25-40%. Så det finns andra privata tillgångar och man är inte fullt ut beroende av den. Himla bra!

Ja, vad katten är “övriga tillgångar”? Jag gjorde en egen bedömning av värde som är omsättningsbart relativt omgående.

Nu är jag ensam ägare av lånefri bostad. Det påverkar och det är jag medveten om såklart. Usel tjänstepension? check Jag lönejobbar och har låga utgifter, det påverkar också min likvida del.

En bra övning. Jag genomför en motsvarande, men mer detaljerad varje månad för att se utvecklingen av min totala ekonomi.

Två observationer.

1: Bostaden håller stora värden (som jag ej räkna med i min kalkyl då jag anser det ointressant).

2: Den likvida delen är på tok för stor i förhållande till investerat kapital och detta är ett klassiskt fall av “inte våga kliva in”.

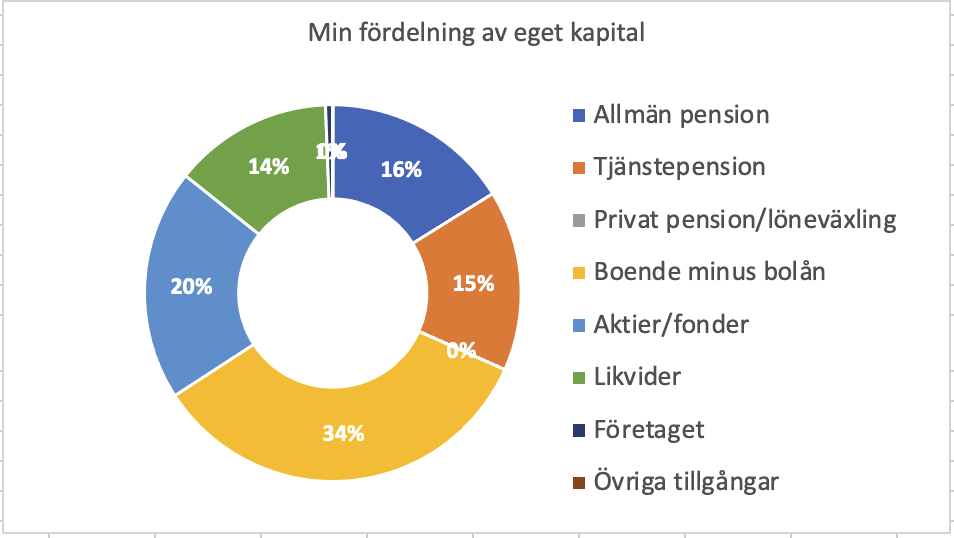

Bara varit en aktivt sparande person i ungefär ett år. Innan det så var privatekonomi det tråkigaste jag visste och brände alla pengar hela tiden. Därför är min pension den största delen i mina tillgångar då jag inte hunnit att spara ihop några jättestora summor ännu. Just nu sparar jag ca hälften på sparkonto (sparar till kontantinsats) och hälften i fonder och räntepapper. Äger ingen bostad ännu, utan hyr stället.

Övriga tillgångar räknade jag in sådant som jag på väldigt kort tid skulle kunna göra om till reda pengar i form av att sälja hobbyprylar, sälja bil t.ex. Vet inte om det var rätt eller fel?

58 år. Räknar med att sluta jobba nästa år.

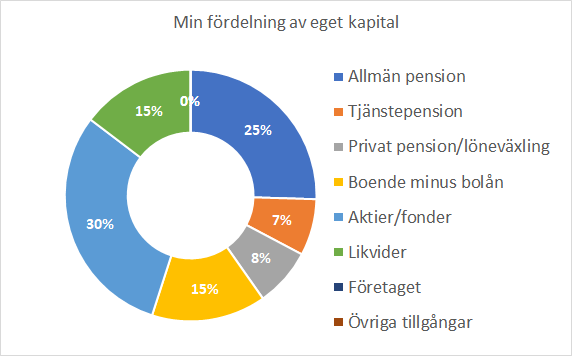

Totalen blev 14,5 Mkr, men när jag räknar själv brukar jag inte räkna med bostaden och jag räknar allmän och tjänste-pension som framtida inkomst inte som en del av kapitalet.