Jag har några år haft ett upplägg på sparplan som jag “utvecklat” själv som jag tyckte var bra. Men nu är jag inte lika säker längre och vill kolla vad ni tycker här.

Sparplanen har detta upplägg.

Jag har flera sparmål: bil; resa; hus; pension; “långsiktigt inte röra”; barn osv.

Varje mål har sitt eget konto i form av bankkonto eller i Lysa med olika fördelning ränta/aktier (beroende på sparhorisont)

Varje kategori har en uppsättning kolumner i Excel (ja, jag är lite av en Excelnörd). Där har jag skrivit in grov uppskattning att huset 2025 behöver byta fönster för X kr; badrum 2027 Y kr, osv. Eller bil 2026 för Z kr. (Varje kategori har följande uppsättning kolumner: förväntade framtida kostnader, sparande per månad, saldo per 1/1 varje år. Dvs en rad i excelen per år)

I excelen kan jag då se sparbehovet per månad för att vid rätt tidpunkt ha tillräckligt pengar för resp behov (renovering/bil/resa osv)

Alltså har jag rätt många konton, där vissa var sparkonto, andra 20% aktier, 80% ränta, 80 aktier 20% ränta, och några 100 % aktier (t ex pension, barn).

Detta ger bra förståelse hur mycket jag ska spara och en bra helhetsbild. Mentalt är alltså metoden bra.

Men hur är det matematiskt och ur ett och avkastningsmässigt perspektiv? Är det verkligen optimalt att ha flera olika konton med olika fördelningar. Eller är det bättre att ha allt på ett eller några få konton med typ 100% aktier? Dvs gör jag en tankevurpa att ha mycket räntor i vissa konton.

(Sparplanen kan jag ju ha kvar även om jag sparar allt i ett konto)

Bakgrundsinfo som kanske påverkar kommentarer och tips. 2 vuxna (45-50 år) där båda jobbar heltid, 1 barn i hushållet. Jag har hyfsat hög lön. Bor i villa med ca 50% belåning av värdet. Inga övriga lån.

Jag gör likadant. Har flera olika konton avsedd för olika typer av sparande. Tycker det är mentalt lättare att se vilka pengar som är till vad.

Det spelar ingen roll för ränta på ränta om du har två olika konton med 1000kr fördelat 20/80 eller ett konto med 2000kr fördelat 20/80.

Sålänge man trivs med sin uppdelning och fördelningen är väl det bra. Men det är alltid klokt att titta på helheten också. Men har man många sparmål med relativt kort sparhorisont så tycker jag det är enklare att lite olika konton.

Vi har t.ex flera kortsiktiga konton för semester, bil, kontantinsats m.m.

Blir det alltså inte så att man tar för lite risk med det upplägg som jag och du, @MattiasA90 har?

Med ett helhetsperspektiv på sin ekonomi, är det inte bättre att ta mindre andel räntor än vad det blir om man har vissa sparkonton med kort perspektiv och därmed relativt hög andel räntor?

@janbolmeson du har väl i några avsnitt sagt att man tar ofta för låg risk - har detta någon lös koppling till det?

Samtidigt så om man har mycket man sparar till på kort sikt så kräver det ju lägre risk i sparandet till just detta. Det är bara det långsiktiga sparandet man bör ta högre risk i med majoriteten i aktier.

Kan vara. Jag skulle säga att om systemet fungerar för dig och ger de resultat du önskar, kör på!

Det som jag hade unnat mig en gång om året med ovanstående är att “slå ihop allt” och få en aggregerad bild och se hur det hänger ihop med andra tumregler och helheten.

Dvs. svaret är som vanligt inte “antingen eller” utan snarare “både och”

Tycker det är bra och nyttigt att sprida ut det lite. Tänk att du har en fond hos en förvaltare. Tänk om det blir något problem hos någon av dom? Eller banken de använder? Det kan ta veckor/månader och i värsta fall inte alls innan det reds ut.

Liten risk, men tänkt dig att du ska ta ett saltkorn ur en kopp och risken är att tar du det enda kornet som är förgiftat förlorar du allt. Tar du inte fel korn vinner du inget, men du förlorar inget heller. Stor risk till liten chans för ingen uppsida.

Jag tycker minst två förvaltare som använder sig av olika banker för sitt jobb. Och för helhetsbild är det lätt att skaffa sig en överbild över totalen. Gjorde just det själv.

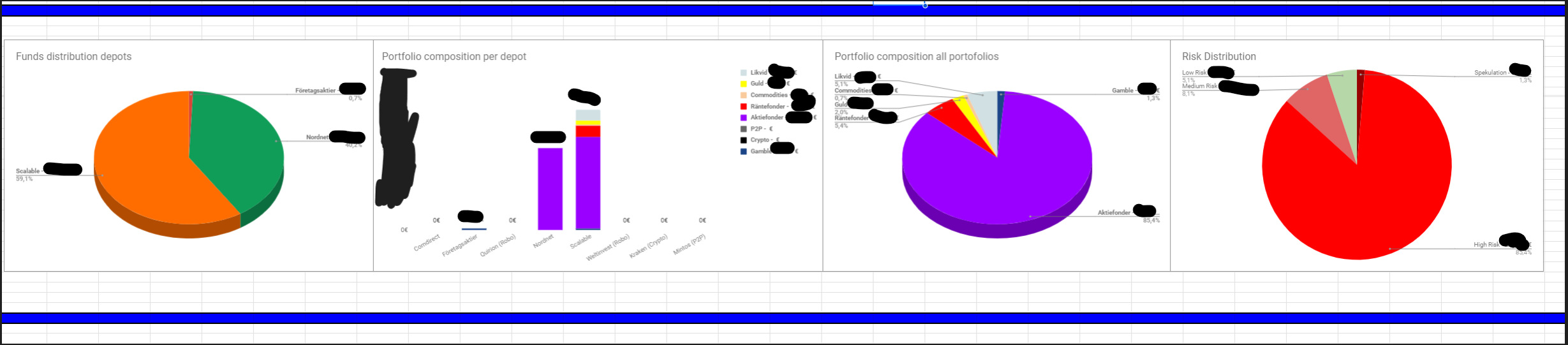

Tog bort linjerna på stapeln av förklariga skäl. Och som du ser har jag haft ett par olika robotar som jag bytt mellan men sedan avecklat. Och jag har lekt med Crypto och P2P men insåg att detta är inget för mig, och tur var väl det för hade jag fortsatt den strategin jag hade vore det inte roligt . Nu har jag bara kvar småskvättar branch ETFs som spekulation.

I övrigt delar jag min ekonomi i investering som bilden visar sedan har jag helt separat levande. Den budgeten är till för inköp av vill ha saker, men där jag klarar två år med nuvarande kostnader om jag slutar semester och bara köper det som krävs för att leva.

Kan låta lite komplicerat men skulle portföljen dyka 50% tror jag att jag kan sitta still i båten.