Jag och sambon är mellan 35-45. Inga lån och skulder utöver csn. Bor jättebilligt i hr och har ett sparande på ca 60% av lön på börsen med mål någon variant av FIRE. Just därför sparar vi hellre pengar än binder det i en br.

Hur tror ni att framtiden ter sig för hyresrätten, och då specifikt det lilla bestånd som faktiskt har “billig hyra” fortfarande? Inte nybyggen, lyxrenoveringar i samband med stambyte, marknadshyra o dyl.

Jag och min sambo har förmånen att bo i en charmig äldre hyresrätt precis utanför innerstan i stockholm, det perfekta läget för oss. Perfekt storlek och standard på lägenhet. Inget stambyte behövs närmsta 40 åren.

Men…en oro slår mig ibland att utbudet krymper och säljs av mer och mer, så snart kanske man är “dum” som bor i hyresrätt fastän man har råd med br.

I dagsläget är vårt boende mer ekonomiskt än likvärdig br, men vem vet hur det är om 20 år.

Vi älskar hyresrätt och allt praktiskt med det. Vill inte behöva ordna med renoveringar och för mycket praktiska grejer som br och framförallt hus medför.

Men det är ju pga att vi haft tur och har en bra hyresrätt som är prisvärd som vi har “lyxen” att välja såhär.

Ska man oroa sig för sånt här?

Hur tror ni framtiden ter sig, främst i storstad/stockholm.

Tills den billiga hyresrätten inte längre finns. Omvandling, brand, flytt pga force major…

Då blir det till att pröjsa x4 för sämre lägenhet eller kanske köpa på hög ränta och trasig marknad.

Jag ser väldigt dystert på bostadssituationen för den lilla människan. Snart ändras rekommendationen från 1/3 av lön till bostadskostnad till 2/3 eftersom du är där efter jobbet (1/3) och sover där (1/3) och bör då betala för det. Sorry, pessimistsöndag.

Jag och min sambo befinner oss precis som ni i hyresrätt och också skuldfria (minus CSN). Vi bor i innerstaden så har en rätt dyr hyra på en studentlägenhet men jag har tillräcklig kötid för att kunna få en billigare hyresrätt precis utanför tullarna när de väl blir dags, och de är den planen vi kommer köra på. Både jag och sambon känner att hyresrätt är “the way to go” för oss av dessa exempel:

-kyl har börjat isa igen jätte fort men är inte särskilt kall ändå så i veckan kommer en fastighetsskötare hit och tar en titt, kostar oss 0kr. Så bekvämt.

-Vi sparar större delen av våra löner i ISK, vilket vi inte skulle kunna göra om vi satt med de bostadslånet som krävs om vi vill bo där vi vill.

-Genom att vara helt obelånade, behöver vi inte jobba heltid om vi inte vill, just nu kör jag 60% och tjejen 50% under sommaruppehållet.

-Om något skulle hända med hyresrätter, att de säljs av, brinner upp, inte längre är lika ekonomiskt så kan vi då ta ett bostadslån och slippa ha ett så stort bostadslån.

-Om vi har hyresrätt i Sverige, kan vi köpa bostad utomlands utan att behöva vara belånad alls.

Sen som du skrev, vem vet hur det är om 20 år. Men om 20 år lär de finnas tillräckligt med pengar på kontot att det inte spelar någon roll längre. Sen räknar jag med någon typ av fortsatt tillväxt vid storstadsregionerna vilket innebär att lokaltrafiken kommer bli bättre och utbyggd, även om billiga hyresrätter slutar existera i framtiden så kommer de gå rätt fort att ta ett mälartåg från närliggande orter där man med stor sannolikhet inte behöver lägga mer miljoner än man har på bostad.

Det var mina “5 cents” haha!

EDIT, glömde svara på rubriken: Billiga hyresrätter kommer nog bli färre och färre desto längre tiden fortgår då byggkraven gör de dyrt, mark är dyrt och även renoveringar som behövs och kommer behövas för klimatomställning på äldre lägenheter och dylikt, är dyrt. Om man tittar på nya klimatsmarta hyresrätterna i Norra Djurgårdsstaden så är dom allt annat än billiga.

De troligaste är att vart efter så försvinner dom billiga hyreslägenheterna… Sen är frågan vad är billigt i dessa tider…

När jag va liten så hade vi en hyreslägenhet på södermaln å hyran för den va en femtedel av farsans nettolön… Va vara han som jobbade för morsan va hemma me mig å syrran…

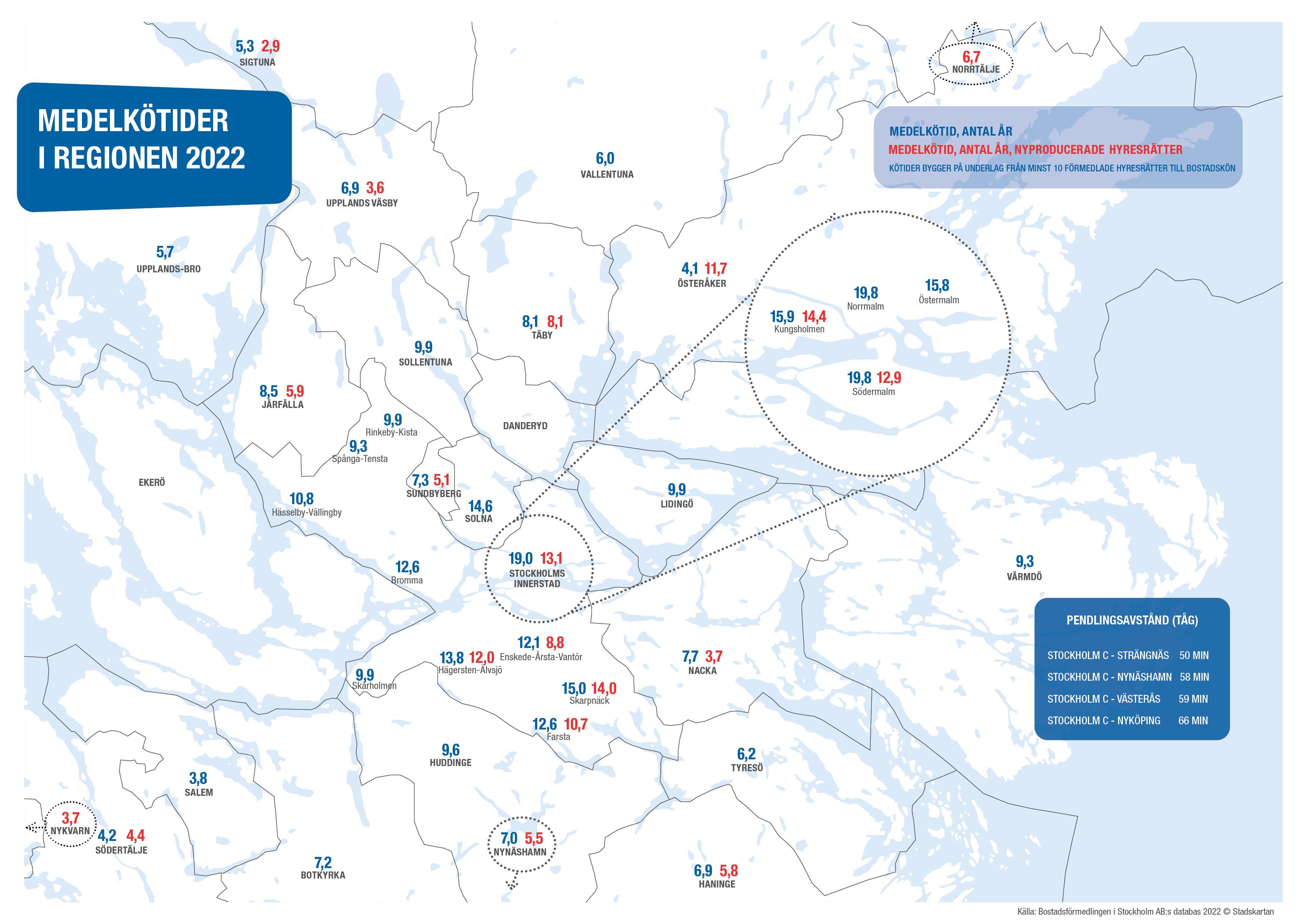

Jag tror det fortsättningsvis kommer att finnas billiga hyreslgh även i Stockholm. Mina 57 kvadrat kostar 5900kr i månaden inkl. Uppvärmning, varmvatten etc. Men som sags tidigare det krävs 11- 15 år i kötid för en trevligare lägenhet i närförort och + ~20 år om en vill bo bra med lägre hyra innanför tullarna i City i 2 - 4 rum & kök!

Det finns ungefär 1,3 miljoner hyresrätter inom bruksvärdessystemet om jag förstår saken rätt. I runda slängar var fjärde bostad i Sverige finns alltså i detta lilla bestånd, som i viss mån kan anses ha artificiellt låga hyror. Det är väl bara gratulera till att ni tillhör den gruppen som får ta del av denna förmån!

Svårt att sia om såklart. Signifikanta förändringar rörande hyressättning i det befintliga beståndet lär nog spela ut över lång tidshorisont. Men spekulerar vi årtionden framåt så tror jag att nuvarande system skulle kunna bli mer och mer ohållbart. Jag tror att man kan säga att det finns en konsensus kring att bostadsmarknaden i Sverige är en smula dysfunktionell. Bruksvärdessystemet har inverkan på denna dysfunktion. Problemet är att det är väldigt svårt att ändra på detta, inte minst på grund av de 1,3 miljoner hushåll som nämnts ovan. Det gjordes ju ett försök med proposition om marknadshyra i nybyggen, men det förslaget får nog anses vara politiskt dött för en överskådlig framtid. Så småningom känns det som att man måste tag tag i diskrepansen mellan gammalt och nytt bestånd samt att man behöver hantera bostadsbristen som den tröga rörligheten bruksvärdeshyran ger upphov till. Men när och hur är svårt att säga.

Som sagt, jag tror att man kan se det som att ni tillhör den skara i Sverige som med hjälp av lagstiftning har en mer förmånlig boendekostnad än andra. Du skriver “utbudet krymper och säljs av mer och mer”. Om ditt boende säljs av i bemärkelsen slutar vara hyresrätt så säljs det definitionsmässigt till dig och då inträffar ytterligare en förmånlig ekonomisk situation för dig. Så om ni trivs i er bostad så är det nog bara att tacka och ta emot.

Ni har dragit en vinstlott i bostadsspelet och är nu “insiders” som skyddas av hyresregleringen som är kvar sedan andra världskriget inte olikt hur LAS gynnar de som redan är inne på arbetsmarknaden.

Hyresrätt har högst servicenivå med minst egen risk och borde därmed vara den dyraste bostadsformen, men men …

Jag siktar också på Fire, startade /r/firesweden, och jag köpte hus (siktar dock på att gå ned i arbetstid och inte full retirement vid 50 års ålder). Anledningen var att det tidigare var så extremt förmånligt jämfört med hyresrätt. Efter ränteavdraget, var det flera tusen billigare än jämförbar hyresrätt här utanför Gbg.

Situationen är lite annorlunda just nu, när räntor åkt upp. Men inte så mycket att det är fundament annorlunda för oss ännu. Med ca 2.2m i lån kvar (71% belåningsgrad), gör inte dessa räntehöjningar så mycket. Än. Däremot har min bästa vän fått en rejäl hyreshöjning, som motsvarar 15% höjning. Min höjning i kronor är ju högre, men mindre än motsvarande hyreshöjning, vilket vid nästa förhandling borde åka upp lika mycket igen då inflationen hänger i. En annan vän har det mer pyrt, då han har höga huslån. Där svider det rejält just nu. Jag amorterar ju ca 5500 kr (sparande) och har utgifter för räntor på mindre än 5000 kr som det är idag, men med nuvarande räntor blir ca 6500 kr för ett tvåvånings radhus. Nu när jag går under 70%, kommer jag dock fortsätta betala av 2% av lånet varje år.

Satt jag i er sits i Sthlm, som ändå är en dopad marknad på en helt annan nivå hade jag nog väntat ut lite. Husmarknader eller bostadsrätter kommer ta enorma smällar där framöver i Sthlm pga att ränta är dels så hög, men ännu värre för bostadsrätter, som nu får det väldigt tufft med nya räntorna. Där sitter man nu med dubbla räntor, både sin egen och den för bostadsrättsföreningen. Avgifterna kommer tvingas höjas rejält. Trycket nedåt för dessa i pris dras upp rejält just nu för dessa, då dels många prisas ut (klarar inte KALP) eller bara ser med skräck på månadskostnaderna och gör allt för att bo kvar i hyresrätt. Andra sidan av myntet är ju att byggandet gått ned rejält vilket skapar en än värre brist. Så jag hade nog väntat lite på att marknaden, om jag får gissa, kommer falla en go bit till innan den lyfter igen.

Nackdelen med hyresrätt är ju att de kommer anpassas till de utgifter bolagen har för att driva verksamheten, som ofta tyvärr är högt belånad.

Skall ni sikta på fire är ju frihet lättare att uppnå om ni har låga eller inga lån. Ett sätt där är ju att köpa ett sommarhus, som ni hyr ut tex via Airbnb, men efter fire bor i. Dvs geo arbitrage. Att bygga kapital i Sthlm och sedan flytta en bit bort kan vara ett toppen sätt att inte behöva skjuta på Fire i tio till tjugo år till. Det behöver ju faktiskt inte vara så långt bort för att priserna skall vara betydligt lägre. Men det är väldigt skönt att ha låga eller inga lån alls om man går i pension. Efter pension vill man ju verkligen inte vara utsatt för antingen inflation (vilket ett ägt hus utan lån är en hedge mot) eller hyreshöjningar som man inte kan parera så väl då man inte längre har en inkomst.

Riktigt intressant att läsa om era tankar

Både lite dystert, som jag själv är inne och oroar mig kring (hur hela marknaden ser ut och kanske utvecklas…) Men också hejjarop och mer optimistiska profetsior, tack för det!

Just för stunden känns det som ett stabilt beslut att fortsätta bygga på sparandet på börsen iaf då, sen vad det används till i framtiden återstår att se. Förhoppnibgsvos någon slags fire…

Har du källa på det? Frågan är ej syrlig utan nyfiken

Jag har nämligen själv trott detta. Men från vad jag förstått det så är kommunala bostadsbolag sällan särskilt belånade faktiskt. Runt 30-40% eller så har jag sett folk slänga sig med från fall till fall.

Men det är svårt att få en helhetsbild tycker jag.

Ja det har det ju skrivits spaltmeter om obligations marknaden har gått i stå och det är ju så klart svårast för dom privata som inte har access till skatte pengar från kommunen.

Ja, jo… Fast det gäller ju kommersiella fastighetsbolag och privata bostadsbolag? Jag tänker just på de (ofta kommunala) hyresvärdar, som tillhandahåller de billiga och attraktiva hyresrätter med bruksvärdessystem som TS syftar på.

Lundbergs har som privat värd max 50% belåning på sina fastigheter.

Sen spelar det ingen roll hur belånad den enskilda fastighetsägaren är, den får naturligtvis inte kompensation genom högre hyror för att den har tagit extra risk i form av hög belåning. Antingen får vinsten sjunka, eller om det inte räcker, konkurs så att någon annan tar över fastigheterna. Få all uppsida men inte riskera någon nedsida vore ju helt sjukt.