Hej! Jag är en snart 19åring som har fått sitt första jobb och snart flyttar hemifrån. I samband med detta har jag tänkt att börja ta mitt sparande på lite mer allvar. Tanken är att spara ihop till en kontantinsats till en fastighet om ca 5-9 år, samt ett mer långsiktigt pensionssparande.

Vad jag dock funderar på är hur jag strukturerar upp sparandet på bästa sätt? Min tanke är att kanske investera fastighetspengarna i lysa, eftersom det gör det enkelt att ombalansera fonder kontra räntor när köp närmar sig.

Pensions sparandet som kan liknas vid någon form av retire early idé, tänkte jag istället ha i en global indexfond på Avanza. Sen så kommer jag även spara i kontanter på ett konto för större utgifter, exempelvis resor och liknande. Tror ni det här skulle kunna vara en bra struktur eller inte? Är det någon annan aspekt som jag borde vägt in som jag glömt?

Utöver detta har jag såklart en befintlig buffert.

Kan även tillägga att jag inom ett år kommer börja studera, vilket gör utrymmet att spara mindre men det försvinner såklart inte (:

Jag är mycket tacksam för råd, tips och allt däremellan.

Det jag skulle flagga för att det kommer händra så mycket de kommande åren, allt från plugget, kanske träffa någon, kanske flytta, kanske bilda familj, allt sådant kommer kräva pengar, så att ha dem tillgängliga är kanske viktigare än att investera i början av ens resa.

Jag instämmer helt i vad Jan skriver. Du är ung och har gott om tid att spara till pension och jag skulle fokusera på att spara till boende då det kommer i närtid och är ett konkret mål. Som student kommer det som du säger vara ont om utrymme att spara, så allt du kan lägga undan till bostad kommer troligen behövas.

Att komma igång med pensionssparande förstås bra, men jag skulle lägga en symbolisk summa där varje månad bara för att komma igång.

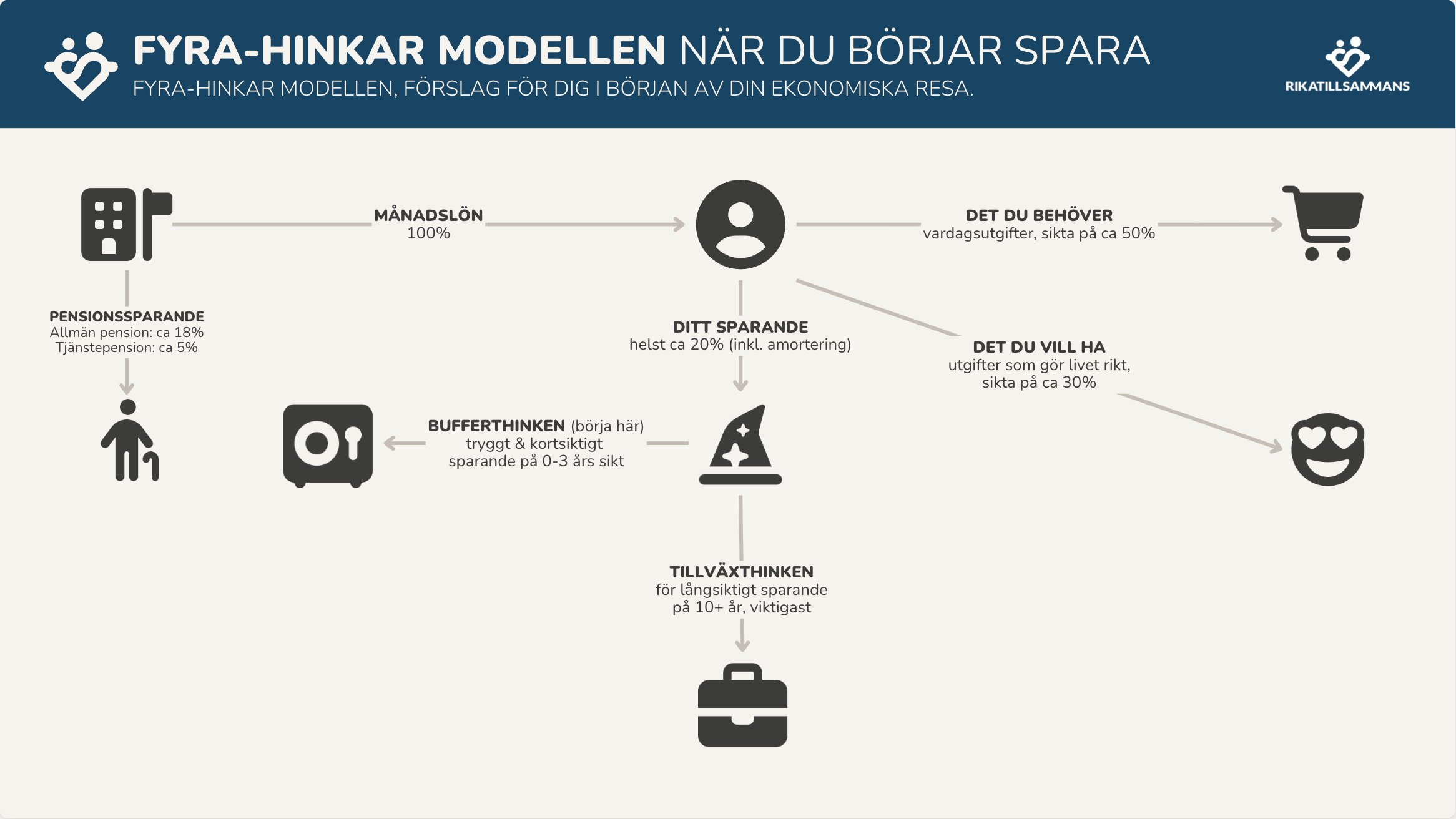

Stort tack för svaren, väldigt bra och viktiga aspekter som ni båda nämner. Jag kollade in fyra hinkar-principen, och den verkar vara väldigt relevant för mig och i fasen 1-2 då. Så i och med att buffert hinken redan är relativt fylld är det väll snarare tillväxt hinken som jag tänkte fördela som jag skrivit. Men det är såklart sant att det kan vara bra att prioritera en kontantinsats, likaså att ha en tillgång på pengar eftersom det med stor sannolikhet kommer behövas inom den närmsta tiden. Sen när det kommer till pensionssparandet, så kan det tyckas tidigt att börja redan nu. Jag själv är dock relativt sugen börja redan nu då jag har en ambition att kunna ta ut en del av pensionssparandet som en inkomst innan jag har nått pensionsålder. Samtidigt vet jag inte det kanske är bättre att prioritera kontanter och bostads pengar?

Du har fått bra råd hittills!

Jans bild på Fyra-hinkar modellen är en bra grund. Sen man man ju kanske justera procentsatserna lite beroende på vardagsutgifter och inkomst.

Eftersom du är 19 år misstänker jag att du kanske inte har så höga fasta kostnader.

Ang sparhorisonten så är dessa mittemellan-sparhorisonterna svårast. På 5 år är det långt ifrån säkert att börsen går plus även om det är sannolikt.

En tumregel brukar vara 10% akiteandel per år i sparhorisont.

Så tex om man har 7 år i sparhorisont så sätter man 70% i billiga indexfonder och 30% i räntefonder eller sparkonto. Men som sagt är det en tumregel, och är man nervös av sig och säljer av när/om det börjar gå ner så kan det vara bättre att vara mer försiktig.

Vill man ha en lite bekvämare lösning så väljer man en fondrobot som tex Lysa som brukar rekommenderas här (finns många trådar om Lysa vs egen fondportfölj).

Hade jag varit du skulle jag efter att ha sparat ihop en lagom buffert satsat på sparande till kontantinsats före pensionsparande.

Jag hade nog inte sparat till kontantinsats i din situation, hade gått all in på fonder och låtit tiden för boköp komma i en tid då fonderna stigit ( om man kan vara mer flexibel med längden helst 10+ år). Kan ta längre tid, kan ta mindre tid men med tiden så kommer du uppnå båda med fonderna. Sedan kommer du också tjäna mer ju äldre du blir så kommer också vara lättare att ställa om sparandet senare om det skulle behövas.

Lägg allt i du kan undvara i globala index (L är en av de sämre fonderna att spara i, så jag skulle släppa den tanken). Dessutom skulle jag försöka få kredit så jag kan börja använda hävstäng 25-30% (enligt råd från riksbanken, eller vad var det @janbolmeson?).

Rampa upp i takt med att inkomsterna ökar och fortsätt lev som en student (man blir tilltäckligt full på mellanöl i din ålder, och blir man inte det är det dags att trappa ner)

Ingen tjänar riktiga pengar före de är 30 och då kommer du snabbt ha råd med kontantinsatsen när det blir aktuellt. Du får inga lån oavsett hur mycket du sparat om din inkomst inte är tillräckligt hög i alla fall. Även om du får barn före detta kan ändå inga barn riktigt springa på en gräsmatta innan de blivit 5 år

“Not financial advice”, men det var du som frågade.