Fyra-hinkar-kalkylen öppnade verkligen upp ett nytt helhetsperspektiv på vår ekonomi, stort, stort tack! Även om vi redan visste att vi har en otroligt bra ekonomisk situation (främst pga. arv) så visade kalkylen detta mycket tydligare än vi tänkt oss.

Speciellt öppnades nya frågeställningar kring hur man bör hantera “bevara-värde-hinken” när den består av både huset och “mellan-risk” portfölj, med situationen med stort kapital bundet i bostaden, och då det verkar nu som att det inte rekommenderas att ha någon mellan-hink alls om man redan äger bostaden?

Har ni några generella tankesätt hur man bör tänka kring detta? Min tolkning är alltså att vi bör kunna bära större risk i aktier och utöka bolånet vid större utgifter till huset istället för att lägga in mer pengar i “mellan-hinken” för att täcka såna utgifter (t.ex. framtida renoveringar, ev. utbyggnad, måla om). Vi vill dock inte ta ut mer på bolånet och investera (pga. omständigheterna för arvet), även om vi förstår att det vore ekonomiskt smart.

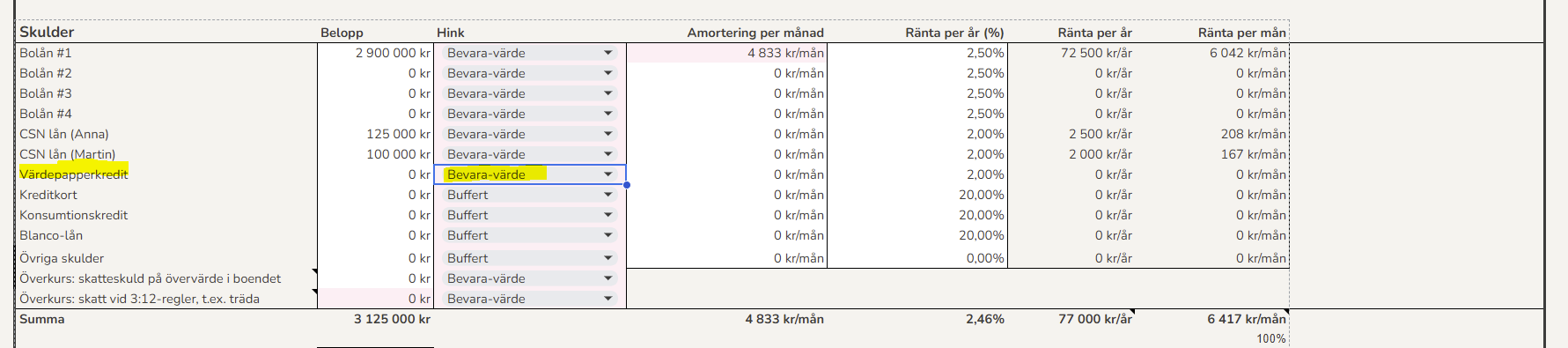

Kort och “ungefärlig” sammanställning av situationen idag från kalkylen (par, 37 och 38 år, 1 barn för tillfället, enbart bostadslån inget CSN eller övrigt):

Totalt ca: 13 MSEK.

Buffert/periodiserad konsumption (ca 3%) - ca: 360KSEK

Bevara-värde (ca 73%) - ca: 9,5 MSEK, varav ca: 7 MSEK i bostad (ca: 15% belåning, låg belåning pga förskottsarv specifikt för investering i bostad; relativt nytt hus med inga stora renoveringsbehov) och ca: 1 MSEK i 60/40 portfölj med tidshorisont “vet inte när” (tanken för t.ex. nästa bil, framtida större resor, täcka kostnader för huset, nalla av vid dåliga börsår), resten inkomstpension.

Tillväxt (ca: 24%)- ca: 3 MSEK, barnspar, långsiktigt spar samt varav ca: 1MSEK premie+tjänstepension (100% aktier).

Lek - 0 SEK (noll intresse för detta).

I dagsläget investerar vi ca: 15KSEK per månad i tillväxthinken, amorterar såklart ingenting.

Vi har inga planer att sluta jobba eller att gå över till någon “stay rich” fas eftersom vi fortsatt är “unga”, även om en av oss skulle nog kunna tänka sig att sluta jobba tidigare (nettoinkomst för hushållet idag ca: 65KSEK).