Kvinna 36 år boende i bostadsrätt i Stockholms innerstad med man och barn. ”Bara” 5,2 miljoner i bolån. Bundet bolån (till låg ränta) löper ut till hösten.

I övrigt inga ytterligare lån, eller investeringar/tillgångar för den delen heller…

Genom ett arv har vi nyligen fått cirka 950 000 SEK att försöka göra något vettigt av.

Om ungefär 5 år kan det vara aktuellt att försöka köpa en större/dyrare bostad.

Pytsa in rasket i global indexfond à la DNB Global Indeks S?

Vi har en gemensam nettoinkomst på ca 60 i månaden. Vi lever förhållandevis sparsamt i övrigt och har budgeterat för att klara av det (för oss) högre ränteläget från och med hösten.

Men är det rimligt att amortera nu om (ständigt detta om) räntorna ändå är på väg neråt?

Det är en svår fråga. Jag tänker dock att räntorna på bolån kommer fortsätta vara högre än på sparkonto, så ur det perspektivet är det bra att amortera.

Vill man satsa en del av pengarna på börsen på den relativt korta tidsperioden är det frågan om det är värt risken men det är svårt att bedöma som utomstående.

Hur viktiga är pengarna/ny bostad för er? Riskaptit? Klarar ni nytt boende ändå? Andra planer/mål?

Med 5,2 miljoner i lån och inkomst på 60 000 i månaden försvinner ju direkt minst halva inkomsten till bara ränta och amortering vid en ränta på 4 procent. Jag skulle i detta läge absolut minska min skuldsättning, speciellt om ni ligger över 4,5 gånger årsinkomst i skuld för att slippa extraamortering.

Jag upplever att det är ofta väldigt svårt att sia om dessa sparhorisonter. Livet kan förändras fort. Därför skulle jag nog som flera andra lutat åt mer den säkra sidan (amortering / sparkonto).

Att tänka att 5,2 mkr i bolån skulle vara lite låter för mig som en konstig bild av verkligheten. Det menar jag även utifrån Stockholmsperspektiv. Jag bor själv i Stockholm med min familj och vi har betydligt lägre bolån. Vår nettoinkomst ligger i samma härad som TS.

Jag menar såklart inte att det är lite i bolån, därav citationstecken.

Varken jag eller min man har egentligen aldrig varit särskilt intresserade i sig av pengar; ekonomiskt är vi där vi står som en följd av sparsamhet och hur bostadsmarknaden har sett ut under 2000-talet.

Vi vill absolut inte flytta från området vi bor i på grund av släkt, barn och vänner (känslomässiga skäl). Samtidigt kommer ett av barnen antagligen vilja ha ett eget rum om ca 5 år (tonår).

Men bortsett från känslorgument, vad är de ekonomiska argumenten för att exempelvis amortera? Vi amorterar ju redan 3 procent.

Är det inte bättre att investera än att amortera (sett till avkastning)?

Är det att sparhorisonten är i det kortaste laget?

Är det i sig så dåligt att vara högt belånad? Klarar man de löpande utgifterna så har väl lån över tid ändå ätits upp av inflation etcetera?

Absolut. Men det säger ingenting om hur börsen kommer att gå nästa 5 år.

100% i aktiefond kräver att du är bekväm med att i värsta fall ha halverat kapitalet när du behöver det om 5 år. En del är det. Andra inte.

Tumreglerna är

0-3 år sparkonto med insättningsgaranti

Över 10 år, 100% aktiefond för man har tiden på sin sida. Hög sannolikhet att värdet ökat på så pass lång sikt.

Däremellan 10% aktieandel per sparår.

Vet inte alls tidshorisont 50/50 aktier/räntor

Typkraschen på börsen är 40-50% så man ska tänka på det mht aktiedelen

Enbart sparkonto på 5 års sikt känns för mig för försiktigt. Att ha pengar som är ”över” på sparkonto och samtidigt betala högre ränta på bolån känns kontraproduktivt. Bolåneräntor är så gott som alltid högre än sparkonto. Går bolåneräntor ner så gör sparkonto räntan det också.

Har ni hög skuldkvot så kan det ju vara läge att beta av en del på bolånet.

Man kan ju också göra både och. Hälften som extra amortering och hälften i en aktie/ränte portfölj som ni är bekväma med även om det skulle komma en krasch.

Otydligt av mig. Som Jan beskrev så kan det ofta visa sig att man i praktiken vill ha pengarna tidigare. Planer ändras helt enkelt. Då vill man inte ha låst sina pengar om exempelvis börsen gått dåligt ett år.

Jag hade slängt alla extra pengar på bolånet tills du kommer ner till typ 50-60% belåning. Det låter som att ni tagit stor risk i bostaden och amortering kommer det att göra det lite lättare att andas.

Kloka tankar av @JFB och ungefär som vi själva resonerat de senaste 25 åren. Det är lätt att ryckas med efter de senaste 15 årens starka börsutveckling…

Själva hade vi med motsvarande förutsättningar amorterat av lånet med arvepengarna och använt de 1000-lapparna det blir över efter minskade ränteutgifter varje månad till en rejäl buffert och månadssparat resten i en bred global indexfond.

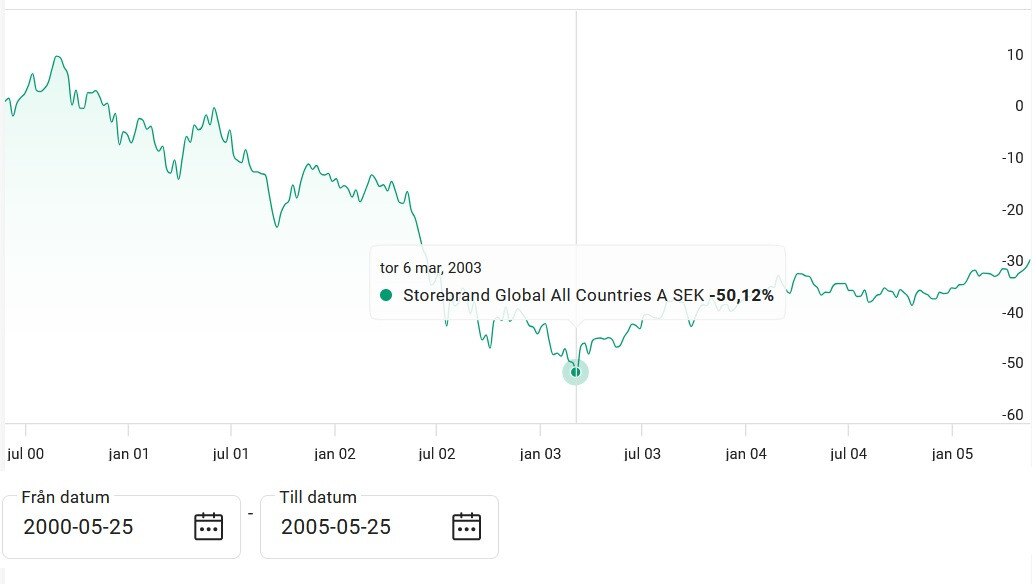

Så här såg det t.ex ut åren innan vi köpte vårt nuvarande hus 2003 och den gången tog det nästan 14 år innan börsen ens återhämtat sig…

Jag går emot strömmen här och föreslår att pengarna investeras långsiktigt i indexfond(er). Mina argument kommer inte fokusera på vad som statistiskt leder till optimal avkastning i förehållande till risk på fem år, utan andra aspekter.

Först ett rent känslomässigt perspektiv:

Om jag fick ett stort arv, förmodligen från en förälder då, så hade det känts bättre om jag förvaltade detta kapital på lång sikt i deras minne. Kanske hade jag tänkt att detta kapital egentligen tillhör “släkten” och att jag kan föra det vidare till mina barn någon gång, förhoppningvis med rejäl avkastning. Jag inser att detta kommer framstå som trams för en del och kapitalet fortfarande finns i familjen även om det köps bostad för pengarna.

Beteendeperspektivet:

I övrigt inga ytterligare lån, eller investeringar/tillgångar för den delen heller…

Det är logiskt som en del säger att med en tidshorisont på fem år, använda arvet för att amortera, och därmed få lägre löpande kostnader som sedan kan användas för att spara till nästa bostad och eventuella investeringar i fonder. Men, om ni kan hantera er nuvarande bostads kostnader, vilket det låter som att ni kan, så tycker jag att ni ska fortsätta spara till nästa bostad utan att ta hänsyn till arvet.

Anledning att jag säger att det är att ni verkar vara väldigt duktiga på att spara till bostad, men dåliga på att investera riktigt långsiktigt. Om ni fortsätter med samma beteende så kommer ni, gissar jag, om 20 år sitta med ännu mer av ert kapital bundet i bostad, och med förhållandevis lite investerat. Så genom att investera hela arvet på lång sikt går ni mot denna tendens i ert nuvarande beteende. Och, eftersom ni är personer som vill prioritera bostad så kommer ni förmodligen spara till bostad ändå.