Hej forumet!

Har sökt runt lite men inte hittat exakt min frågeställning tror jag.

Hur räknar man egentligen på om det är “värt” att hyra lgh eller köpa bostadsrätt? Det borde finnas en gräns i siffror där det är mer värt att hyra eller ej, eller?

Älskar bekvämligheten med att hyra och har aldrig ägt en bostadsrätt eller hus.

Bor med min sambo precis utanför tullarna i Stockholm. 2:a, 58 kvm för 7000 i mån. Vatten och värme ingår ju självklart(?) eftersom det är hyres. El och hemförsäkring ett par hundringar i månaden i snitt. Vi bor enligt mig billigt, och har råd att spara ganska kraftigt på börsen, har ju lite tänkt att det “kompenserar” att vi inte gör “bostadskarriär” och kommer inte kunna sälja nåt med flera miljoner i vinst som tex pensionärer.

Det som börjar störa mig är att för andra året i rad höjs hyran med rekordnivån 5 %. 1-2 % har innan varit standard. Hyresgästföreningen har förhandlat och det landar runt 5 för de flesta som hyr antar jag.

Fortsätter det såhär så kommer det ju komma till en punkt där det inte känns “värt” att hyra?

Hur skulle ni räkna den gränsen? Rent ekonomiskt alltså

Kanske ej går att svara på men kan inte räkna på detta själv så hjälp mig gärna med era tankar.

En skillnad är att BRF är er förening med hyfsat transparent ekonomi. Om räntorna sjunker kan ni låta bli att höja i flera år. Det kommer nog inte hyresgäster få uppleva.

Hyresgästföreningen har ju också framgångsrikt förhandlat och skyddat hyresgästernas intressen och hyresnivåer.

Det jag ville få fram i min jämförelse är att alternativkostnaden för att bo i brf är hög. Mycket högre än den lilla skillnaden mellan avgift och hyran.

Vad tror du ni hade haft i utbetalningar kopplat till en bostadsrätt idag?

Kolla någon ni skulle kunna köpa på Hemnet och räkna ut vad ni skulle behöva betala ut varje månad. Borde landa på nästan 30k i månaden, alltså 23k mer än ni har i utbetalningar idag.

Då räknar jag med amortering, räntor osv. för en trea inom tullarna.

5k avgift, 7k amortering och 18k i ränta förmodligen, eller runt det i alla fall. Sen är det el, kall- & varmvatten, värme, hemförsäkring, tv, bredband och Mervärdesskatt IMD.

Jag tror inte du förstår hur lyxigt du har det just nu, bara njut.

Jag hade bott kvar.

En femhundring mer i månaden är ju ingenting. För oss med hus kan utgifterna variera med flera tusen från en månad till en annan bara för att det är service på något kärnkraftverk mitt i vintern.

En stor del av räntan på ett bolån är ju faktiskt en utgift.

Njut av livet, spara och res istället.

Hade en granne som sålde precis på toppen, 4,3 miljoner och flyttade till hyresrätt. De har gjort en perfekt timing. Ni bor ju svinbilligt. Njut!

Som @Wu-Jiao skriver. Vi som bor i BRF har många svåra år framför oss. Framför allt om föreningen är nystartad med höga lån, säg mer än 12000kr/m2 kommer ha det tufft då föreningens lån inte är avdragsgill.

Jag tänker som så, ponera att det står två identiska fastigheter bredvid varandra. En i brf utformning, och den andra som hyreslägenheter.

Båda i samma byggår, underhållsbehov och skuldsättning.

I brf utförandet är det ni som är ‘delägare’ i form av föreningsmedlem, i hyresutförande finns en tredjepart som är ägare. Ägaren för fastigheten vill så klart tjäna lite pengar på att hyra ut lägenheterna i fastigheten.

Enligt den kalkylen så borde en hyreslägenhet i samma standard aldrig då kunna vara mer lönsamt i längden.

Jag bor i studentbostad med sambo och jag räknar såhär att om avgiften till förening + räntan på lånet är mindre än liknande hyresrätt i samma område så är det, det billigare alternativet.

Exempel just nu: Vi bor i en studentbostad innanför tullarna, betalar nu 9900k för hyran (inlusive vatten och värme), en mindre tvåa.

Räntan för lånet på en liknande lägenhet skulle vara mellan 8.000-10.000kr + avgift till föreningen som skulle ligga runt 3-4k i månaden (om jag tittar lägenheter runt om). Så då skulle samma lägenhet alltså kosta 11.000-14.000 exslusive ränteavdraget, runt (8000-11000 inklusive ränteavdraget).

Så med andra ord skulle vi kunna få de lite billigare med ränteavdraget om vi hade en bostadsrätt här. Nästa år höjer de hyran yttligare 5% och förmodligen håller sig räntorna som dom är nu eller sjunker och då är det inte längre värt att hyra här omkring rent ekonomiskt.

Amortering räknar jag inte som en avgift då det är att spara till sig själv i lägenheten, lite som en tjänstepension. Man får inte tillgången till den förens man säljer/fyller 55 men det är ändå ingen avgift.

Vi siktar på att samla mer tid i bostadskön så vi kan få en billigare hyresrätt lite utanför tullarna, men de bygger ju också på att inte hyrorna fortsätter höjas i samma hastighet som senaste året och kommande året.

Det är ju inte bara en ekonomisk fråga.

Vill du ha ett eget hem (villa), vill du bo i kollektiv (bostadsrätt) eller är du nöjd med att bo hos någon annan (hyresrätt)?

På en fri marknad hade den totala boendekostnaden för hyresrätt varit högre än likvärdig bostadsrätt eftersom servicenivån är högre i HR samtidigt som den finansiella risken är lägre.

Nu är hyresmarknaden i Sverige reglerad vilket gör att ni bor billigt.

Varför skulle tiden vara förbi och att en resa i 20 år i HR skulle leda till en större förmögenhet? Låter som marknadstajming Normalt när man räknar på BR och HR så får man titta på fler faktorer än den initiala kostnaden och ta med en avtagande kostnad samt alternativkostnad i beräkning. Så givet att ni kan bo där ni vill och hur stort ni vill i antingen HR eller BR så får du titta på vad ditt boende kostar dig per månad, och hur mycket kapitalet som du istället för en insats i en lägenhet kan generera på börsen.

Om man har lån kan man räkna med att bostadsrätten stiger i värde med åtminstone 2% per år på inflation. En bostadsrätt på 2 mkr har en förväntad avkastning på 3 750 kr första året, vilket dessutom kommer öka för varje år.

Däremot får man även då räkna med alternativkostnaden i att investera pengarna man använder i kontantinsats. Kontantisatsen för en bostadsrätt på 2 mkr är 300k. Med 7% i avkastning ger detta 1 750 kr i månaden.

Alltså har bostadsrätten en något högre förväntad avkastning. Beroende på vem du frågar finns det däremot en större risk.

Nu hänger jag inte med, 1% av 1 miljon är 10 000 kr.

Alltså är 2% värdeökning för en bostadsrätt på 2 miljoner lika med 40 000 kr.

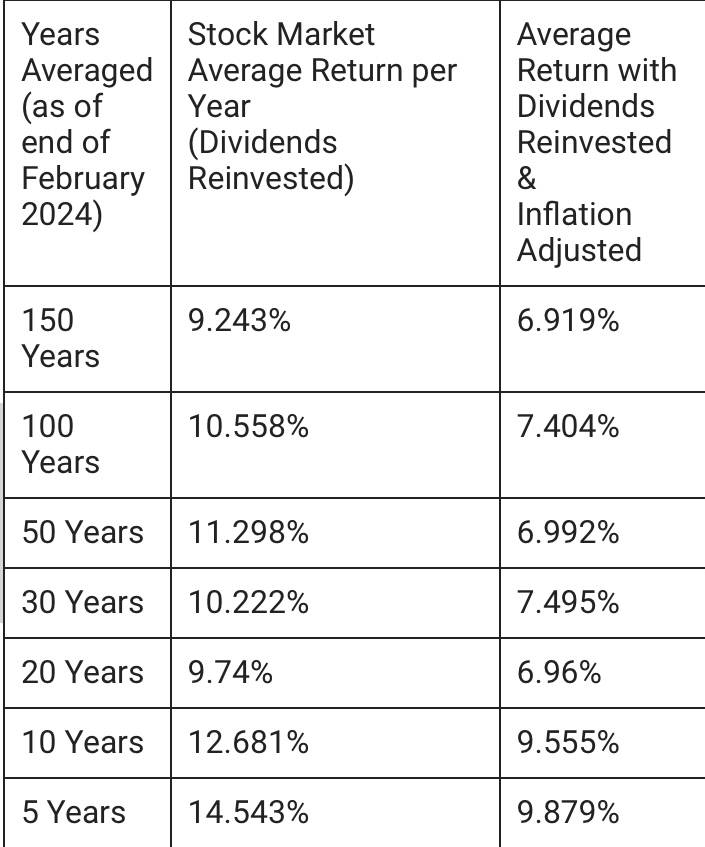

Sen är förväntad avkastning på börsen högre än 7% ifall man inte inflationsjusterar. Avkastningen per år har i snitt varit 9-11% senaste 150 åren och 12-14% senaste 10 åren.