Det måste ju inte bara bero på det. Ett flygplan fullt med mellanchefer i 35-årsåldern, som störtar i havet, kan ju påverka portföljen hos den mellanchef som tvingades vabba den dagen.

Men ju äldre vi blir desto större är normalt risken av vi bidrar till grannens pension.

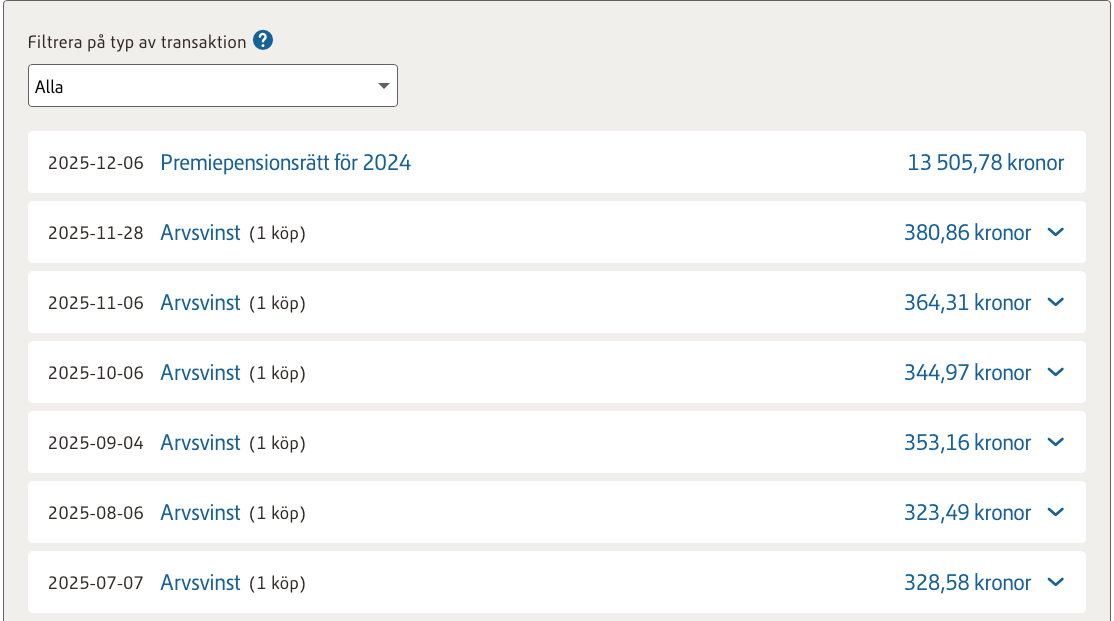

Intressant, har inte kollat så noga på det här med premiepensionen tidigare.

Skall själv starta uttag av allm.pensionen någon gång under nästa år (64år) men kollade även på hustruns siffror. Hon har fått ut 4 818 kr/mån i premiepension under året och hade vid ingången av året 1 302 837 kr. Nu har hon efter 11 utbetalningar 1 300 930 kr kvar och värdeförändring i år har hittills varit +4,4%.

Nu återstår förvisso en utbetalning i december men kul att se att totalen sjunker så pass lite trots pågående utbetalning. Vi båda har den automatiska nedtrappningen av tillgångsslagen i AP7Såfa.

Haha, men det låter ju inte helt orimligt. Jag har länge funderat på dessa klena arv som ramlar in månatligen, vilka är egentligen dessa penningsvaga okända släktingar som trillar av pinn månatligen?

Är själv i en ålder då det är långt ifrån åldersrelaterade orsaker de gått bort av, det finns säkerligen en hel del sorgliga historier bakom siffrorna. Men det kanske är mer muntert att fundera över hur kapitalstarka de var, utifrån pensionerna som de aldrig fick ta ut.

Uttagen ligger på runt 4,3%-4,5% årligen, men det beror lite på åldern då alla grupper inte har samma delningstal. Detta då vi har olika förväntade livslängd.

Tråden gav mig en tankeställare. Jag har inte efterlevnadsskydd, men löneväxlar och gör därigenom extra pensionsavsättningar.

Pengar som pengar, men det känns på något sätt surt att även pengar som jag avstått genom ett aktivt val försvinner vid eventuellt dödsfall. Inget konstigt regelmässigt, men det känns inte kanon.

Bör dock påpekas att den stora insättning inte är på PPM utan inkomstpension. För egen del blev insättning plus värdeökning på inkomstpensionen 10ggr större än insättningen på PPM.