FF5 förklarade mellan 71% och 94% av skillnaderna i avkastning mellan olika portföljer i den studie som dom publicerades för några år sedan, inte 100%.A five-factor asset pricing model - ScienceDirect

Och väldigt få tror att marknaden är helt effektiv, faller ju lite på sin egen orimlighet att alla investerare skulle ha tillgång till exakt samma information och ta helt rationella beslut hela tiden.

Så är inte förvånad över att man i olika backtests kan ha fått högre riskjusterad avkastning om man tex lagt till SCV, Guld, Långa statsobligationer, Råvaror, CTAs mm. till sin marknadsviktade portfölj.

Men frågan är vad som är ett bra och rationellt investeringsbeslut idag och framåt? Jag tycker i alla fall marknadsportföljen är en bra utgångspunkt.

Jag är inte alls säker på att en småsparare kan utnyttja dessa faktorer på riktigt.

Det finns tiotals olika faktorer som - i backtestning iallafall - kan visa extra avkastning men de är väldigt kortsiktiga i sin påverkan och slumpmässiga tidsmässigt.

Och samtidigt finns alla dessa faktorer samtidigt i en produkt - indexfond.

4 gillningar

janbolmeson

(Jan Bolmeson)

delade upp denna diskussion i ett nytt ämne

63

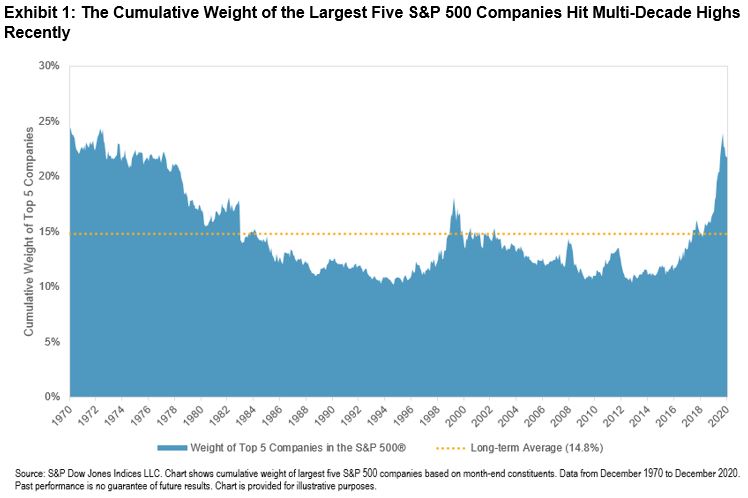

Det är inte alls mitt problem. Jag skrev att det beror på varför man investerar i ETFer och att den ökade koncentrationen i marknadsviktade ETFer per definition blir ett problem om man vill sprida riskerna med sina investeringar. Sen hoppade du in och började hojta om att stora företag historiskt sett haft mindre volatilitet vilket är en självklarhet men inte relevant för vad jag sa.

Mitt väldigt enkla påstående var att riskspridningen i marknadsviktade ETFer minskat i takt med att de blivit mer koncentrerade i en handfull aktier i samma industri och land.

Jag tycker väl att vi har gått igenom tidigare att den där studien är något missvisande?

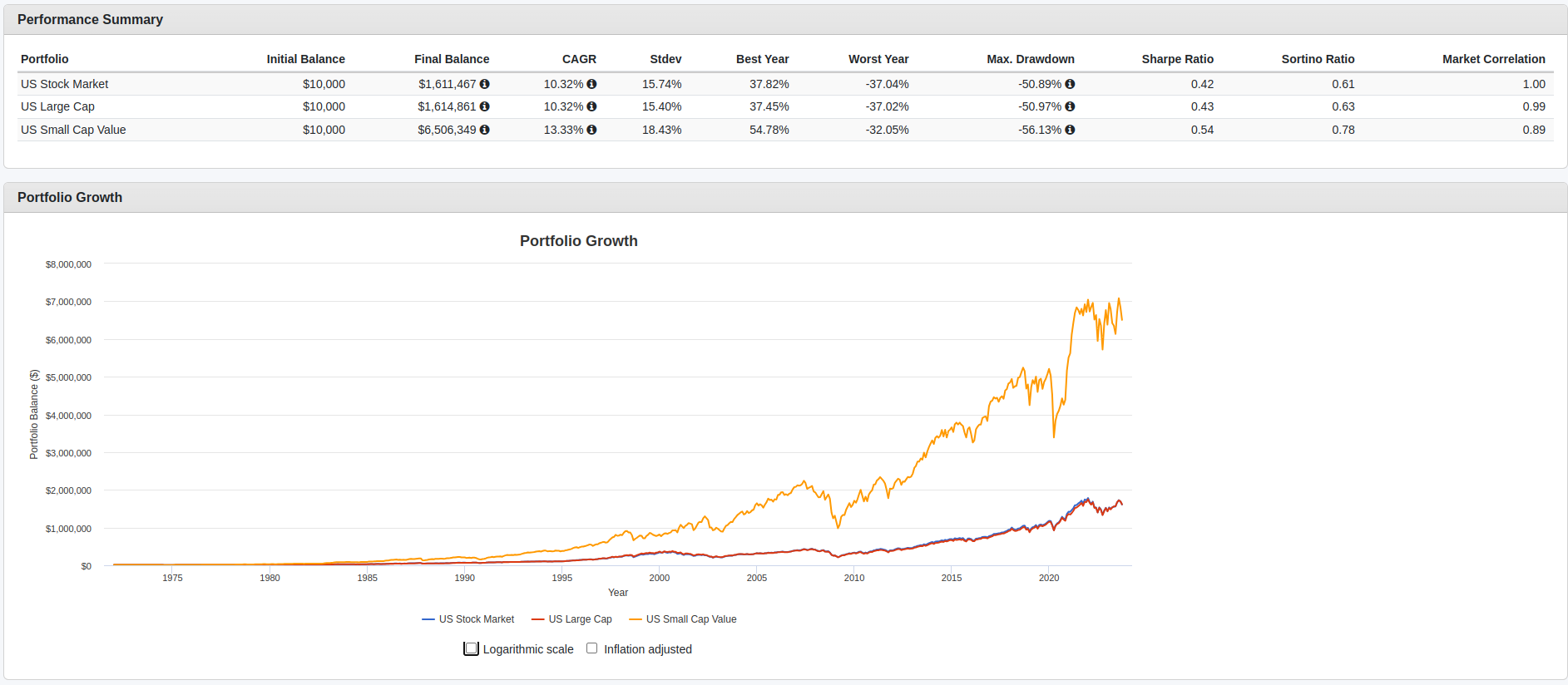

Enligt studiens sätt att mäta så har ju t.ex General Motor varit en av “världens bästa investeringar någonsin”, trots att GM bara haft 5% årlig avkastning – långt under index!

Även den “bästa investeringen någonsin”, Exxon, har avkastat sämre än t.ex små värdebolag.

Poängen: som investerare bryr man sig inte ett skit om hur mycket ett bolag stigit i värde mätt i dollar,

utan bara i procent.

Om man mäter risk i beta och beta är (viktat med andelen i bolagen) högre för den grupp av mindre bolag man viktar upp i relation till det stora bolag man viktar ner. Då går beta för portföljen upp → risken har ökat trots att man viktat ner ett stort bolag till förmån för flera mindre.

Om nu det största bolaget ( eller de största) underpresterar enligt din graf ovan är det väl en god argumentation att inte placera mest pengar i detta (eller dessa) bolag som man gör när man placerar i en indexfond.

Sedan har vi “problemet” att ett högutdelande bolag har väldigt svårt att hamna högt upp i listan för indexfondens inköp då värde hela tiden försvinner ur bolaget. De största bolagen är ofta väldigt nischade ,ett teknikskifte som i Nokias fall och …

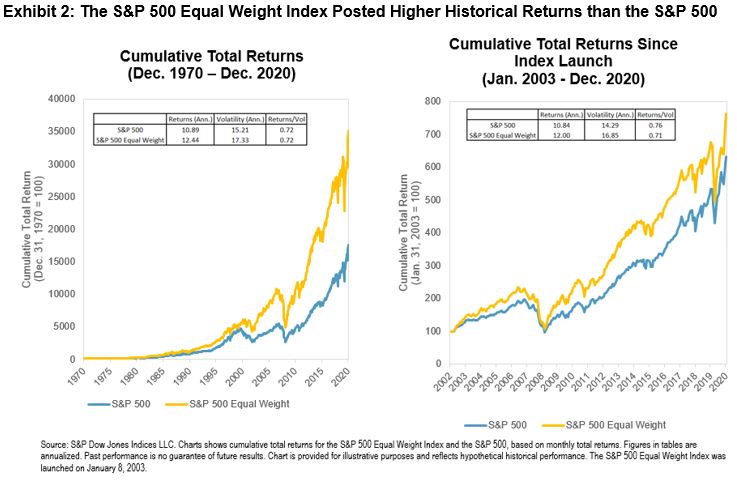

Men ja, är man ute efter högre absolutavkastning men fortfarande vill investera i “alla bolag” så är likaviktat index bättre för att få mer viktning mot faktorer med högre förväntad avkastning.

Exempel på skillnaden mellan stora bolag och små värdebolag: