17 inlägg delades upp till ett nytt ämne: Övervikta mot Small Cap Value (SCV)

Givet att man med “koncentrationsrisk” menar ca “större sannolikhet för katastrofalt dålig avkastning” så skulle jag tänka så här:

Ponera att vi följer någon sorts marknadsviktat index. Vid tidpunkt 1 observerar vi en relativt jämn fördelning mellan små- och storbolag bland indexets konstituenter, och vid tidpunkt 2 observerar vi en relativt ojämn fördelning mellan små- och storbolag bland indexets konstituenter. Finns det då någon anledning att misstänka att marknaden helt plötsligt skulle fatta sämre beslut enbart baserat på faktumet att vi observerar en ojämn fördelning av bolagstyper?

Mig veterligen så är svaret på den frågan “nej”, men jag är väldigt öppen för att bli upplyst om motsatsen. Så länge vi pratar ett renrasigt index utan arbiträra begränsningar så kommer det ju i båda fallen handla om exakt samma fördelningsmekanism, dvs. att marknaden bestämmer. Vad man då skulle behöva kunna visa är typ att krascher eller andra former av dysfunktionella utfall blir mer vanligt förekommande när marknaden koncentrerar sig på en viss typ av bolag än när den har en mer jämn fördelning. Om så skulle vara fallet så skulle jag kunna se logiken i att bli lite extra kissnödig när bolagskoncentrationen ökar, men om inte så framstår det som oklart för mig varför det skulle behandlas som särskilt riskabelt.

Varför katastrofalt dålig? Det var väl ingen som sa så

Eftersom det är sannolikheten att förlora sina pengar som gemene man brukar oroa sig över när dom säger att en given investeringsstrategi framstår som “riskabel”.

Du behöver inte definiera koncentrationsrisk som något annat. Problemet ligger i själva ordet, koncentration. Passiva investeringar anses ofta vara synonyma med diversifiering i dess klassiska bemärkelse dvs att man köper hela marknaden, alla sektorer och alla länder. Ju mer koncentrerade dessa index blir desto mindre sant blir detta.

Håller med om att det nog är den minst belysta invändningen som jag själv funderar på när jag ser bolag dra iväg till PE 50-100 och är top 10 i globalt index. Speciellt när det är stora bolag omsättningsmässigt som fått enorma börsvärden där det kan bli väldigt svårt att växa så snabbt, som storbolag, som behövs för att försvara den typen av lite galna värderingar.

Indexfonder har ju denna inbyggda momentumfunktionen och absolut är det en feature inte en bugg. Lite osäker på om alla som äger indexfonder är helt medvetna om detta dock.

Problemet är väl ibland, vart 10-20 år eller så, så blir det irrational exuberance på börsen när våra hjärnor projicerar en framtid nästa år som tar många många år att uppfylla i verkligheten. Alltså bubblor.

Börsvärde är inte detsamma som företaget i min mening. Ibland känns det som vi blandar ihop det. Företaget är företaget och det har en omsättning och vinst. Börsvärdet är det vi som investerare sätter på bolaget mht våra förväntningar om framtiden. Det är väl där det periodvis går fel.

Saknar väl lite i diskussionen, vad är i så fall alternativet om globala indexfonder upplevs som för hög risk tex när sparhorisonten krymper och inte längre är 10++ år

-

Byta en del av portföljen till sparkonto eller standard SEK räntefonder för att moderera portföljrisken. Alltså att jobba enbart med aktie/ränte-allokeringen. Detta är nog vad de flesta gör. Mig inkluderat.

-

Byta till någon faktorfond där ”för” högvärderade bolag filtreras bort. Tex Low Vol. Kvar i samma aktieexponering men något lägre risk/volatilitet, som det kan upplevas åtminstone. Finns säkert andra bättre faktorer än Low Vol men som ett exempel, utan att för den sakens skulle hoppa ner i faktor diskussionen igen. Low Vol är något jag kikat på och laborerat med men vette tusan om de står emot bättre.

-

Global företagsobligationsfond för att fortsatt ha exponering mot företag och fortsatt valuta exponering (som i globala indexfonder) men istället som räntepapper. Något jag inte själv testat men som man kanske får ha som ett alternativ till att jobba med?

Ingen aning vad rätt svar är, om det ens finns något, men tänkte dela mina tankar utifall det kan addera något till avsnittet.

Ser fram emot avsnittet ![]()

1 gillning

Fast det är ju detta som är min invändning - koncentrationen ökar inte per se - den svänger upp och ned över tid när olika bolag utgör olika andel. Det har alltid varit så och kommer alltid att vara så då det ingår i indexkonstruktionen.

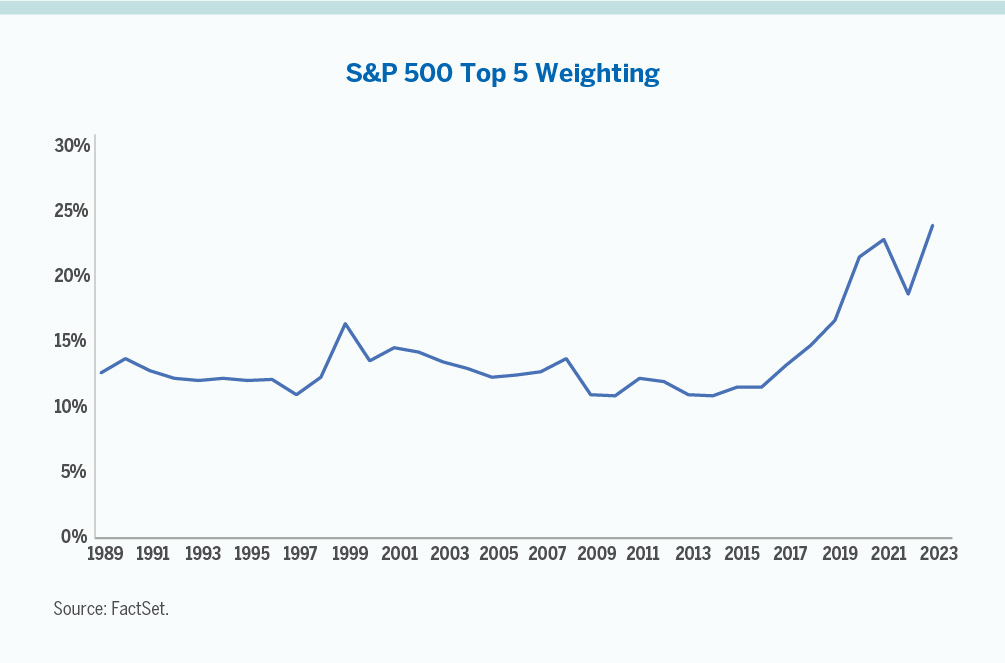

Några bilder på temat

Källa: https://www.alger.com/Pages/OnTheMoney.aspx?pageLabel=AOM332

In 1965, a year in which we saw meaningful concentration, the top five companies took up nearly 26% of the S&P 500 Index. However, their index concentration gradually fell over the following years, as smaller companies continued to innovate and gain market share. Historically, market concentration tends to reach a natural limit as the incumbents and their respective industries eventually mature.

Källa: https://www.plantemoran.com/explore-our-thinking/insight/2023/06/how-concentrated-is-the-sp-500-today

1 gillning

Nja det ser väl snarare ut som att koncentrationen skiftat till en ny, högre nivå över tid?

Samma som t.ex. 1965…

Ser ut som medelvärdet är lite över 20% och nu är vi över 30%… håll i hatten!

Eller tja snarare över 25%… my bad. Men ser hursom ut som vi är långt över normala nivåer.

Vad du köper när du köper en marknadsviktad indexfond är dock inte en särskild fördelning av bolag, utan en särskild mekanism för att allokera resurser bland bolag. Hela poängen är att det är marknaden som bestämmer vart pengarna ska hamna, och inte du själv eller någon annan aktiv förvaltare. Att marknaden sedan ibland väljer att koncentrera sina resurser i högre grad skulle bara utgöra ett problem om det samtidigt implicerade att marknaden då på något sätt fattar mindre tillförlitliga allokeringsbeslut. Och vad jag efterfrågade i min originalpost var belägg för att det påståendet faktiskt stämmer.

1 gillning

Nja inte alls säker på att det är den mekanismen som den stora massan är efter när de köper marknadsviktat index. Tror de köper vad som säljs. Och om det verkligen är den mekanismen du är efter, varför investerar du då inte i en renodlad momentumstrategi?

Vad är din poäng @Westeros? Upplever att du på gränsen till trollar i tråden då det är mycket åsikter och få källhänvisningar eller belägg.

Det är helt okej att inte investera i index, men då kan du ju starta en egen tråd på ämnet.

Min poäng är att diskutera eventuella risker associerade med att investera i marknadsviktade ETFer. Har blivit en något stökig diskussion med mycket begreppsförvirring, men inte från min sida. Vad vill du ha källhänvisning på?

För mig är det en fråga om hur stor påverkan en enstaka händelse (t ex ett beslut av någon ) kan få för värdet på min portfölj. Om jag placerar i t ex en likaviktad fond kommer en enskild VD eller bolagsstyrelse bara kunna påverka en liten del av fondens värde, men om jag placerar i en indexfond där ett enskilt bolag vuxit till en stor andel av fonden kan enskilda beslut eller andra händelser påverka fondens värde i större utsträckning.

På samma sätt är fonders koncentration till ett enskilt land en ökad risk, då enskilda politiska beslut (ex avreglering, ändrad bolagsskatt, handelskrig m m) kan komma att påverka alla bolag i det landet samtidigt.

3 gillningar

Som t.ex. nedanstående kommentar. På vilket sätt bidrar det till diskussionen? Särskilt när det inte ens är något extraordinärt vilket jag skriver tidigare.

1 gillning

Ok, så då argumenterar du för en aktiv förvaltningsstrategi där någon ska ta hänsyn och ha en tro om risken för

-

positiva / negativa politiska beslut?

-

framtida skatteförändringar

-

geopolitik och handel

-

etc

Jag är ledsen men jag förstår inte riktigt hur jag ska tolka det?

Absolut. Men du kommer också MASSIVT avvika från index och ta en risk som du inte kommer att få betalt för och jag skulle även högst sannolikt gissa att du över tid kommer underprestera mot ett likaviktat index eftersom du hela tiden säljer av bolagen som går bäst för att köpa sämre presterande bolag. Ett likaviktat index är ju på ett sätt att ta position MOT momentum.

Tvärtom!

Jag betraktar händelser av det slaget som slumpmässiga, och jag vill inte att en enskild slumphändelse skall få för stor inverkan på min portfölj.

2 gillningar

Förr eller senare blir de feta och lata, samt tyngs ner av storbolagsbyråkrati.