Jag har nyligen bytt bank till Swedbank och blivit premium kund där för att få tillgång till en rådgivare, då jag kommer att få en engångssumma om cirka 2.5 miljoner kronor. Varför jag valt att bli just premium kund är beror på att jag är relativt ung (24 år) och har inte jättelång erfarenhet, behöver därför en del råd angående detta, jag får även prova denna tjänst gratis i ett år. Jag vet att det på detta forum finns massor av erfarenhet och vill höra vad ni tycker om

Fördelningen är på de fonder som banken har rekommenderat.

Mitt enda krav på fonderna var att jag inte vill investera i något annat än index, inte vara aktiv, låga avgifter, kunna vara så oinloggad som möjligt.

Här kommer alltså bankens rekommendationer för placering av 2.5 miljoner kronor, vad tror ni? Kan jag investera i detta och glömma bort pengarna i 10+ år? Är det något som saknas?

Storebrand emerging markets 15%

Swedbank Robur USA access 38%

Swedbank robur access Sverige 20%

Swedbank robur access Europa 17%

Swedbank robur access edge jap 10%

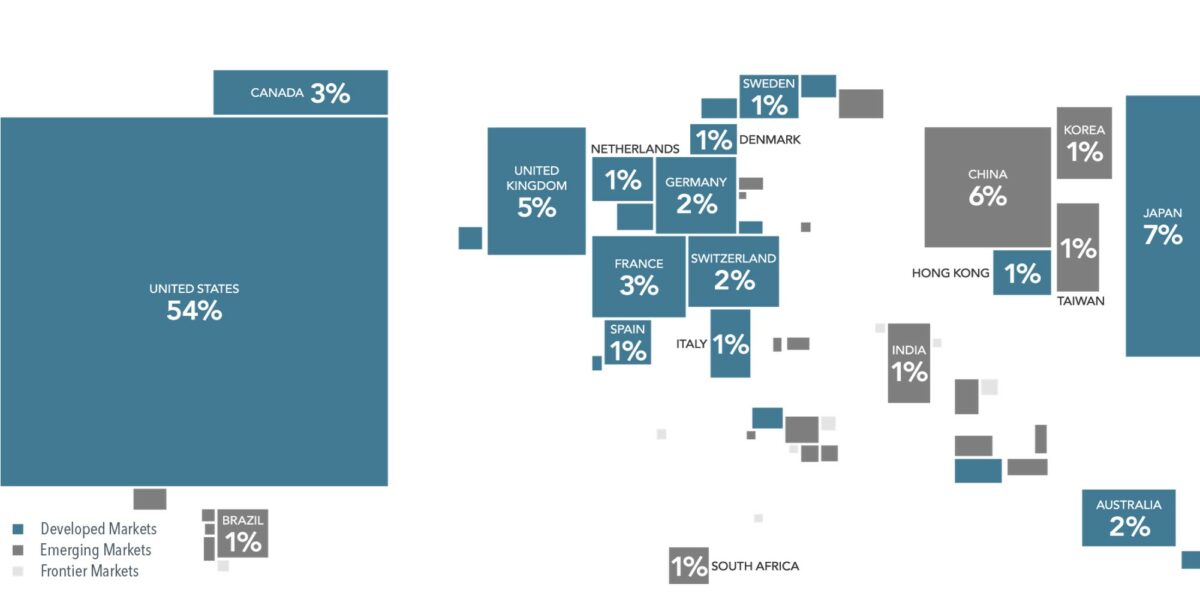

Väldigt likt Lysa 100% aktier. Viss övervikt mot Japan, EM och Sverige som anses vara attraktivt värderade för tillfället, Canada och Australien saknas.

Denna portfölj kan du glömma bort i 10 år utan problem, rebalanseringar ej nödvändigt heller. Däremot bör du sänka risken successivt med räntefonder när du börjar närma dig uttagsfasen.

Den generella rekommendationen som jag sett här på forumet är att ha den största majoriteten av kapitalet i en global indexfond, jag ser också att så är fallet i flera av dina exempelportföljer i din tråd.

Jag nämnde detta till min rådgivare på mötet där hon säger att den globala Swedbank access har lite för stor del USA, och att det är bättre att välja fler fonder för att få bättre spridning. Hur ska man se på det egentligen?

Swedbank rekommenderar ju också såklart sina egna fonder, hur stor roll spelar det egentligen när det kommer till index, bör man äga andra fonder än endast robur också?

Haha, detta var kusligt. Jag såg precis 38% USA i deras förslag och skulle skriva ett svar för att fråga om de sagt varför de har mindre USA än marknadsvikt. Utvecklade hon om det?

Att avvika från marknadsvikt kan anses vara ett aktivt bet att man vet bättre än Mr. Market, vilket få gör. Förstår dock varför rådgivaren gör det, USA börs och Dollar är för tillfället högt värderat ut ett historiskt perspektiv. Avanza auto 6 som och optimerar sin portfölj med hjälp av Black-Litterman metoden har snarlik geografisk fördelning:

Ja du skulle kunna köra denna portföljen och glömma bort. Men var medveten om att du avviker från marknadsvikt en hel del. Fråga om de bedömer att de är bättre än alla andra på att tajma marknader och regioner?

Ändå imponerande att de föreslagit indexfonder åt dig. Det känns väldigt ovanligt från bankerna.

Jag var väldigt, väldigt tydlig med att jag inte var intresserad av att investera i något annat än indexfonder. Vill som sagt inte försöka tajma marknaden eller liknande, utan endast ha en så genomsnittlig avkastning som det bara går.

Då får du väldigt nära det globala genomsnittet på aktiemarknaden vilket är optimalt om du är den genomsnittliga investeraren. Svårt att veta dock om man är den genomsnittliga investeraren.

Jag säger detsamma som @MattiasA90, du har haft tur att få en bra “rådgivare”

De fonder jag blev rekommenderad var inte en enda indexfond. Som tur är så har det inte gått så lång tid med de dyra, och nu har jag bytt ut allt.

Genom att välja en sådan portfölj, så följer jag alltså marknadsvikt? Det anses alltså vara bättre för en sådan som önskar vara så genomsnittlig som möjligt?

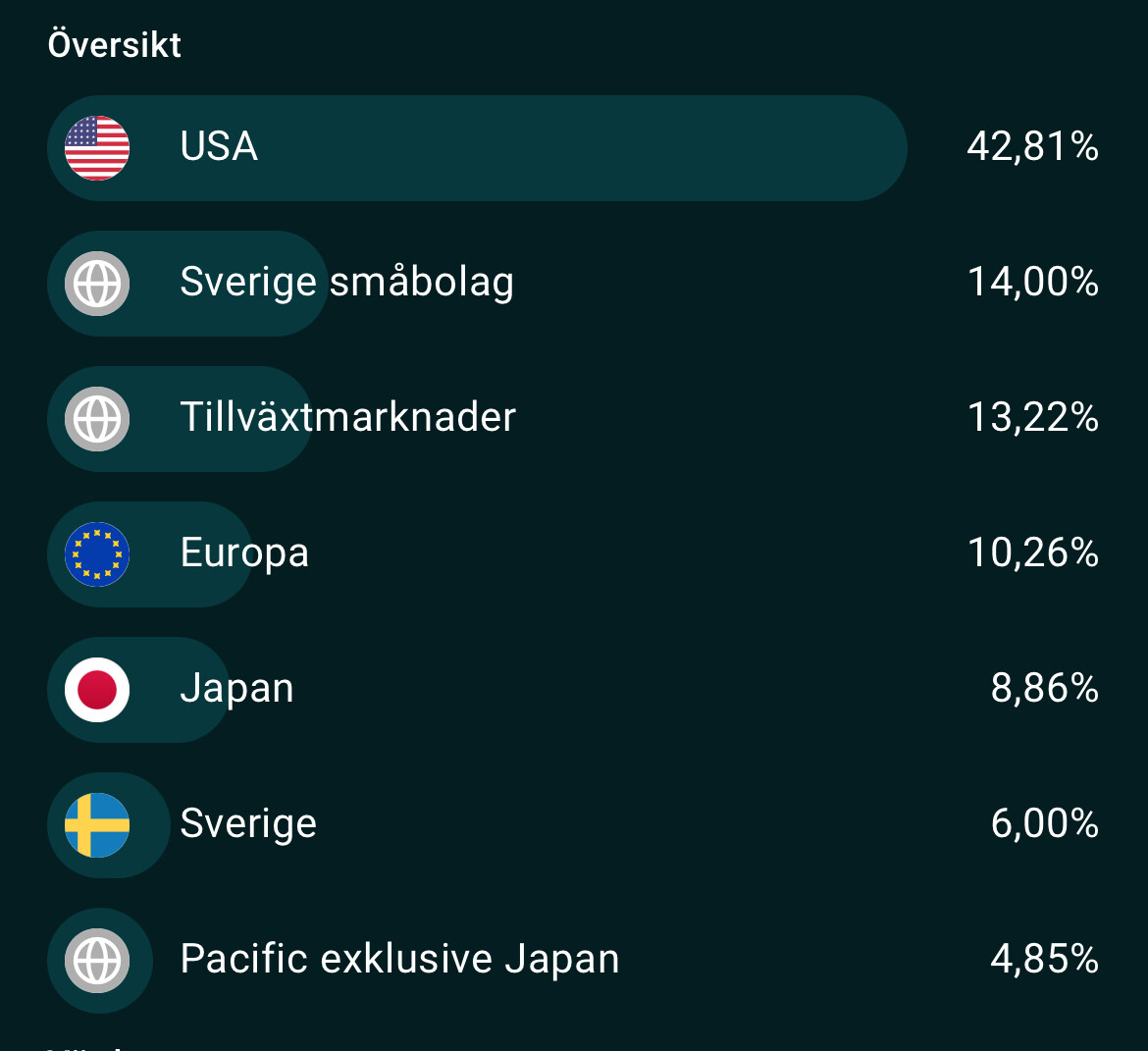

Ja det är så nära marknadsvikt på aktier du kan komma hos Swedbank. Dock behöver du lägga till ca 45% globala räntor också om du verkligen vill ha genomsnittliga avkastningen på hela kapitalmarknaden:

Vet inte om AMF räntefond Mix finns hos Swedbank, om den finns är det antagligen bästa alternativet, men beror också på vilken risk du vill och kan ta.

Sedan finns det också starka argument för att övervikta mot hemmamarknad, men är kanske en annan diskussion. Se lång tråd här:

Jag tänker att jag borde kunna övergå till räntor successivt efter några år, känner inte att jag behöver minska risken just nu, med tanke på min ålder och sparhorisont.

Finns det några nackdelar med att ha en väldigt stor andel av sitt kapital i en enda global index?

Går säkert att argumentera för att det finns några smärre nackdelar, men om det bara är 2,5Msek skulle jag inte ha något problem alls med att skyffla in allt i Swedbank Access global. Bra pris, bra riskspridning.

Håller med @Alec. Vill du göra det så enkelt som möjligt så räcker det absolut med endast access global. Då får du typ 1000st olika innehav till lågt pris. Ska du göra några tillägg så hade jag valt Storebrand Emerging markets och Access Sverige. Typ 10-15% i varje.

Jag tycker du har fått bra tips från banken. Jag hade nog valt att göra så.

Även om konsensus på det här forumet är att “globalt index är bäst” så bygger det på ett generellt resonemang att det i snitt över tid har lönat sig. Att det är bäst exakt just idag är ju inte nödvändigtvis sant. Dagsformen är ju lite att kronan är svag, USA-börsen anses övervärderad och det är “rea” på Stockholmsbörsen osv och det är väl delvis det banken har utgått från i sina råd till dig. Varken jag, banken eller marknaden vet ju hur framtiden kommer utveckla sig, men det känns som rimliga råd med bra riskspridning.

Personligen hade jag nog sovit bättre med en del av kakan placerad i Sverige för att undvika för stor effekt av kortsiktiga valutasvängningar, eller iaf sprida ut köpen av globalindex över några veckor/månader för att få en mer genomsnittlig valuta/börs-kurs med tanke på den stora summan.