Jag är 43 år medelinkomsttagare. Planerar att sluta jobba när jag fyllet 55 så det är då jag börjar ta ut pengarna. Sparar just nu i länsförsäkringar isk, sparmål 2035.

6000kr/mån.

Är det ett dåligt sparande jämfört mot lysa, isk, fond robot?

1 gillning

Nej det behöver det väl inte vara. Men det beror på vilka aktier eller fonder du har på ditt ISK.

2 gillningar

Hej och välkommen till forumet!

Jag tittar ganska mycket på avgift när jag bedömer fonder.

0,5% i avgift är ju inte skyhögt, men sätter du ihop en egen portfölj eller väljer Lysa kan du hamna på 0,2-0,3% i stället.

Fördelen med “sparmål 2035” fonden är att den som jag förstår det trappar av mot ränteplaceringar ju närmare 2035 du kommer. Detta kan du givetvis göra själv, men om du inte vill behöva fundera så får du detta skött via automatik.

Nästan lika enkelt blir det väl med lysa. Där kan du enkelt gå in och justera fördelningen med typ ett reglage.

Väljer du att handla egna fonder i ett ISK så får du köpa och sälja regelbundet för att behålla eller justera fördelningen.

2 gillningar

ISK är bara ett skal, en behållare, för olika värdepapper. Skillnaden mellan olika banker är tillgången till vilka värdepapper du kan köpa och hålla i din ISK.

Lysa och Opti är ju lite specialfall, där väljer ju dom mer eller mindre fonden du sparar i. Men dessa två alternativ brukar anses vara bra val för dom flesta ändå.

I princip oavsett vilken bank du har bör du kunna hitta en billig, bra, global indexfond. Bygg majoriteten av din aktiedel på den och justera efter önskemål. Det viktigaste är egentligen att hamna rätt i risk, hur mycket av ditt totala kapital du exponerar mot börsen, det är här 4-hinkarsmodellen och andra modeller kan hjälpa till.

Edit: såg nu att du sparar i en fond med glidande avtagande risk. Utan att veta mer kan det kanske vara ett bekvämt val. En sak att tänka på är dock att du inte kommer spendera alla pengar 2035. Det finns en risk att du därmed hamnar alldeles för lågt i risk när du väl ska börja plocka ut pengar. Om du vill gå i pension vid 55 och börja ta pengar från dina fonder, är det ju förhoppningsvis årtionden kvar av förvaltning. Du kommer ju inte vilja ligga 100% i räntor den långa tiden.

Edit 2: just denna fond landar i 40% aktier och 60% räntor etc 2035 och framåt.

1 gillning

Jag förstår. Jo risken trappas ner som du skriver ju närmare sparmålat jag kommer.

Dom mesta Pengarna kommer plockas ut på en 11-12 års period. Så från 2035 till 2046 ca används dom.

Det är ca 1miljon då i början.

Det finns “sparmål 2045” osv för att få upp risken om man bör tänka så.

Tack så mycket Thomas.

Okej då är det avgiften som är skillnaden.

Det att det vart just länsförsäkringar är ju för att få maximal rabatt på alla mina försäkringar.

Är det lägre avgift på lysa isk, för att det är ett dataprogram som placerar mina pengar åt mig? Det heter ju “robot”

Och det jag har nu - länsförsäkringar sparmål 2035 antar jag är en människa som placerar mina pengar?

Jag skulle ju kunna öppna ett till isk i lysa och spara 5500kr där och bara 500kr i länsförsäkringar, för att ända dra nytta av rabatten på mina försäkringar.

Om det är värt besväret.

Om det skiljer 0,2% i avgift på dessa isk sparande (egen portfölj vs sparmål 2035) gör det väl ändå 2000kr/år på 1 miljon?

Du kan också stanna på LF för rabattens skull men byta till deras indexfonder som kostar 0,20.% rekommendationen är största delen i globalfonden, finns även Sverige, Norden, Europa - tror alla kostar 0,20, klart lägre än deras Sparmål-produkt.

Edit du kan också följa Alecs färdiga portföljrek som ska efterlikna Lysa på storbankerna, då blir total avgift 0,30 hos LF

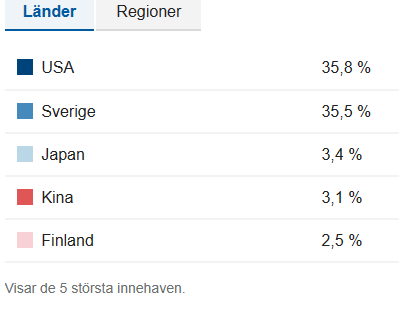

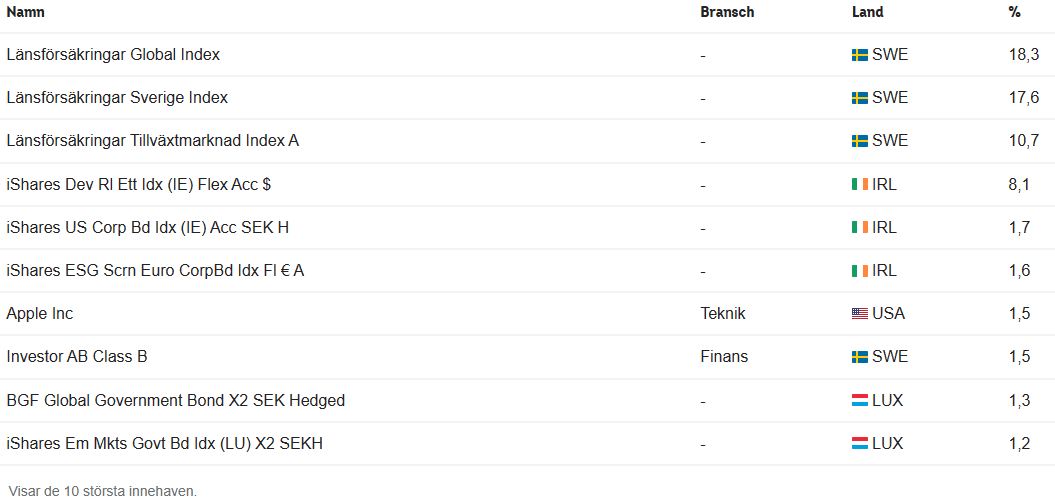

Kollade vad fonden investerar i.

Länsförsäkringar Sparmål 2035 - Länsförsäkringar (lansforsakringar.se)

10 största innehaven

Så det verkar vara någon mix av index och aktiv förvaltning.

Finns robotar som tar betydligt högre avgift än Lysa, så just att det är en robot är ingen garant för låg avgift. Anledningen är nog snarare att Lysa investerar i olika indexfonder. Alltså det är ingen människa som sitter och väljer ut aktier.

Visst kan du det, men som @MarkusJ säger så kan du lika gärna byta till en egen fondportfölj hos LF. LF har ett bra fondutbud så det är inga problem att sätta ihop en vettig portfölj.

Ja typ ISK skatten gör kanske att det inte blir exakt 2000 kr men i princip.

Här är ett bra verktyg för att räkna.

Jämför avkastningen från två fonder med olika avgift | Kalkylator (rikatillsammans.se)

Länsförsäkringar Global Index

Låter ju riktigt bra.

Låg avgift och medel risknivå 4 som jag vart rekomenderad av lysa.

Konstigt att länsförsäkringar rekomendera sparmål fonderna med mer än dubbla avgiften, till mig som inte är insatt i detta ämne.

Finns det någon anledning då att börja spara i lysa för mig? Avgiften där var 0,36-0,38%

Är det garanterat högre avkastning där?

Länsförsäkringar Global Index har 0,2%

Jag föredrar Lysa för att jag upplever att jag lockas mindre till att begå beteendemässiga misstag ( byta runt bland fonder, sälja vid fel tidpunkt, marknadstajma etc) men jag förväntar mig inte högre avkastning av produkten som sådan. Har du bra självdisciplin kan du uppnå samma resultat hos LF…

Jag förstår.

Min tanke är väl att köpa sen ha kvar i ca 11år utan att behöva byta. Och på länsförsäkringar i så fall med 0,2% avgift.

Men vad jag fattar det bör man sprida ut innehavet på indexnära - Global, europeiska och svenska och även tillväxtfond. Men med störst andel Global.

Usa indexnära är intressant också. Den har gått bra en längre tid.

Nån ide på hur många % man bör köpa av varje?

Tillväxt fond så var visst 5% en bra fördelning.

Vad innebär 4 hinkars modellen då?

Indexnära fonder är något jag läst om nu ikväll.

Det låter som ett enkelt billigt sparnade?

Fyra hinkar är en modell Jan förespråkat för att hitta en balans mellan buffer (kontanta medel), mellan risk (räntor, bostad etc), högrisk (aktiedel) och spekulation (enskilda aktier etc.

I princip handlar det om att lista ut hur mycket aktier ens ekonomi, och inte minst psyke klarar av. Det ska vara en långsiktigt hållbar aktivitet att spara och en viktig del i det är att inte vara överexponerade mot börsen.

Jag är ingen slav under hinkar modellen, men har tittat lite på den för att förstå balansen mellan olika risknivåer.

När det kommer till indexfonder, det är nog det billigaste och enklaste sättet att dra maximal nytta ur aktiemarknaden. Mycket tyder på att de allra flesta klarar sig sämre när man försöker gissa hur enskilda branchen eller företag ska gå och därför underpresterar vanliga indexfonder. Själv sparar jag nästan bara i globala indexfonder (Swedbank Robur Access global för oss eftersom vi sparar i swedbank). Men det är viktigt att förstå att även indexfonder är aktier, det är fortfarande ett volatilt tillgångsslag som svänger kraftigt på kort sikt.

1 gillning

Jag lutar åt att bara spara i Global index också.

Jag är ny på detta med fonder men jag ser ingen anledning till att ha fler indexnära fonder än just Global? Allt följer ändå efter. Men jag lär mig gärna om jag tänker galet.

Det är ju en smaksak. Att folk har mer Sverige bygger på ett resonemang om att man ska vara mer investerad i ekonomin man lever i. Jag tycker dock lite tvärtom, jag har så mycket kopplat till svensk ekonomi i form av sociala skyddsnät, lön etc att jag inte vill övervikta fonderna också. Småbolag handlar mer om en idé om att småbolag tenderar att ha lite högre avkastning i snitt, med högre volatilitet. Till sist tillväxtmarknader är fonder som normalt sett är exkluderade från globala index, vilket gör det intressant att komplettera med det.

Att man rekommenderar ett upplägg med högre avgifter är helt enkelt för att banken tjänar mer pengar på det. Din bank är ingen oberoende rådgivare och därför kommer deras rekommendationer många gånger spegla vad de tjänar mest på så länge råden är inom Finansinspektionens regler och ramar.

En global indexfond med låga avgifter räcker för de flesta människor alldeles utmärkt. Det viktiga är att spara regelbundet, långsiktigt och att inte hoppa ut och in ur marknaden när det svänger.

Det låter bra det.

Jag har ca 200’ att gå in med i början. Sparar 6000/mån i 11-12 år.

Länsförsäkringar indexnära global.

Ska jag sätta in pengarna (200’) vid något speciellt tillfälle (kurvan går upp eller kurvan går ner) känns som det är en svacka just nu så då är det väl köp läge?

Ingen vet när det är läge att köpa. Det teoretiska svaret på när man ska gå in med pengarna är så snart som möjligt. Psykologiskt kan det vara lättare att sprida ut. Du känner själv, men ingen vet om det är bäst köpläge nu, om en månad eller om tåget kommer ha gått då.