Schablonmetoden borde var implementerat nu. ![]()

Men jag är lite osäker på om jag gjort det rätt och har dribblat bort mig. Om jag har gjort fel, ge mig gärna inställningarna så kör vi testfall på det.

Schablonmetoden borde var implementerat nu. ![]()

Men jag är lite osäker på om jag gjort det rätt och har dribblat bort mig. Om jag har gjort fel, ge mig gärna inställningarna så kör vi testfall på det.

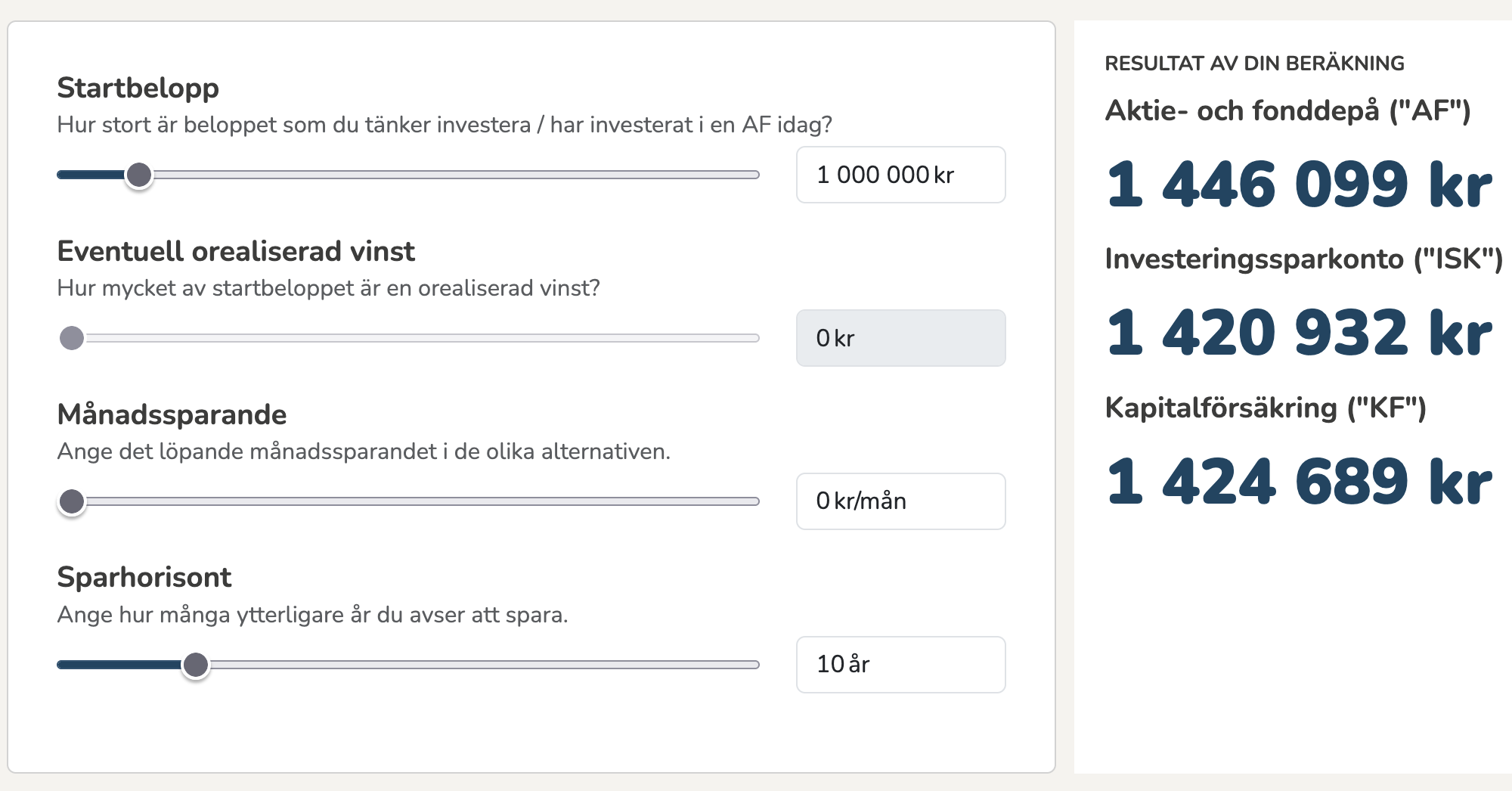

Är inte heller någon mattesnille men efter ha lekt lite med det känns det som något inte riktigt stämmer helt i beräkningen, utan AF borde vara lönsam tidigare än vad beräkningarba visar. Men jag kan ha fel

För mig är det tvärtom, att AF visas som fördelaktigt med kortare tidshorisont än vad jag anser rimligt:

Dessutom tycker jag att det inte borde vara en inställning, utan den borde automatiskt använda den billigaste metoden.

Stämmer, missade själva att aktivera “Schablonmetoden”

Ja, det är något kraftigt fel på den kalkylatorn. Standardinställningen på 7% som jag körde gav de siffror du visar, och på 10 år ska det bli mycket mer på ISK (runt 1.8MSek). Redan utan fribelopp på 300k så ska det bli lite under 1.8MSek

1e6*(1 + 0.07 - 1.065/100)^10

ans =

1.7799e+06

Jag får runt 1.42MSek i egen snabbkalkyl om jag sätter schablonskatten till 3.55%, dvs betalar schablonintäkt istället för skatt på schablonintäkt.

Får inte ihop depå heller, bör bli runt 1.66MSek

1e6*(1 + 0.07 - 0.12/100)^10 - 0.3*( 1e6*(1 + 0.07 - 0.12/100)^10-1e6)

ans =

1.6616e+06

Förstår jag det rätt att det med 7% avkastning tar 24 år att nå ett läge där schablonmetoden kan användas? I så fall borde väl AF kunna vara väldigt bra för t ex pensionssparande om man har den horisonten.

Det förefaller som att “Genomsnittlig årlig avkastning” tolkas som en nominell årsränta och därefter räknas om till en effektiv årsränta där räntan kapitaliseras månadsvis. En sådan tolkning framstår enligt min mening som orimlig då det torde vara ovanligt att använda ett investeringssparkonto eller en kapitalförsäkring för att ha en räntefond som delar ut räntan en gång i månaden.

Om jag sätter “Genomsnittlig årlig avkastning” till 10 % är det för att indikera att de tillgångar jag har i genomsnitt ökar 10 % i värde på ett år, inte 10,47 %.

Vidare stämmer inte beräkningen av den årliga värdeökningen på en kapitalförsäkring, även om ovanstående fel rättas. Nuvarande modell är konstruerad som om uttaget av hela schablonskatten sker i slutet av året i stället för löpande under året, vilket leder till att vinsten överskattas.

Det omvända gäller ISK där man, lite förenklat, inte behöver betala skatten förrän 12 februari efterföljande år, och därför kan få avkastning på de pengar som så småningom skall betalas i skatt under en längre tid.

Kanske inget att rekommendera för de som byter fonder stup i kvarten då som man ser många gör. Byt en fond under dessa 30 år så får du spara x antal år till för att de ska löna sig.