Då detta är Sveriges största och djupaste forum för ekonomisk frihet, så tänkte jag det är dags att diskutera det viktiga valet för uttagsperioden – nämligen om ISK eller vanlig depå är mest optimalt.

Jag börjar mer och mer luta åt att när det är dags för uttag, så är det bäst att flytta över rubbet i vanlig depå, köpa de vettiga fonderna man tänker sig basera sina uttag på (aktieindexfonder + räntefonder i den blandning man är bekväm med enligt sin risktolerans), och sedan påbörja uttag den vägen.

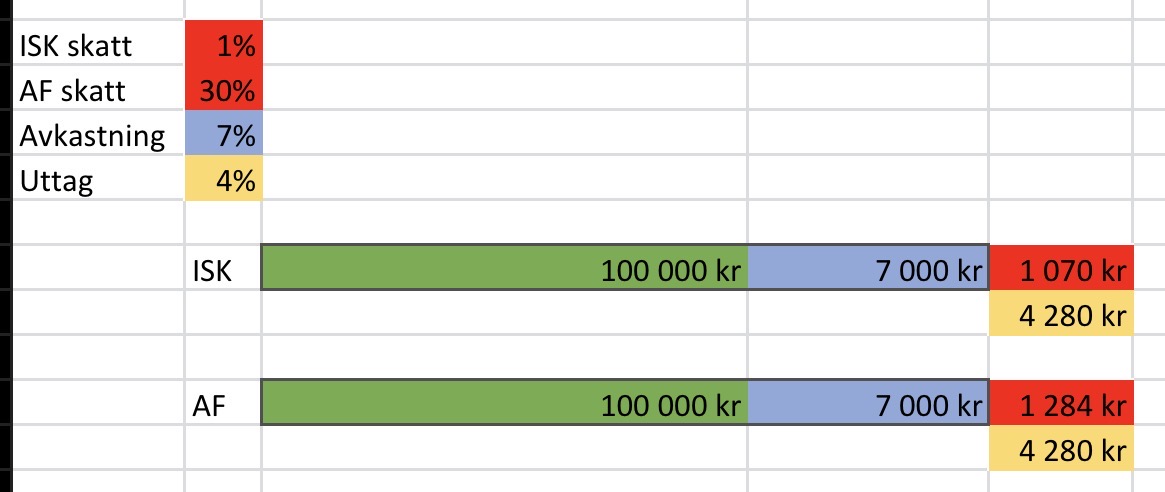

Varför inte ISK? Nu, med statslåneränta kring 3,55%, så blir skatten på ISK nästa år 1,065% (vi får vad det exakt blir när månaden är slut). Rent krasst innebär det att en SWR på 4% i verkligheten bara är 2,935%. Men om man istället “resettar” sina anskaffningsvärden och börjar sina uttag från en vanlig depå, så blir skatten oerhört mycket lägre.

Hur resonerar ni kring detta?

Jag tänker så här, i praktiskt exempel: Jag siktar på 12-16 MSEK i FIRE-kapital som brygga tills pensionsutbetalningarna dyker upp. 12-16 MSEK ger 480 000 till 640 000 kronor/år, som ska täcka levnadsomkostnader plus kapitalskatter.

Med ISK på 12-16 MSEK blir skatten 127 800 till 170 400 kronor, överlägset den största utgiften.

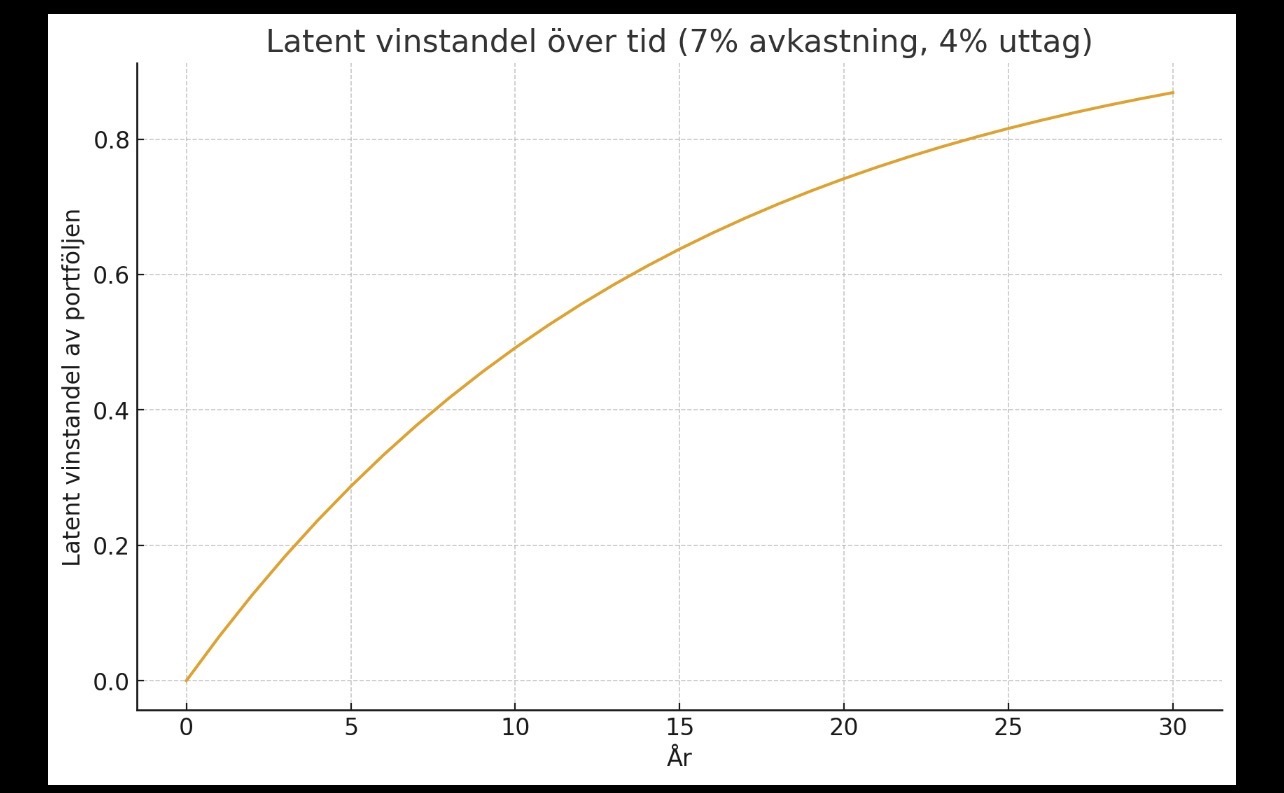

Med vanlig depå blir det bara skatt på den realiserade vinsten vid 4% uttag. Vi låtsas att vi har en avkastning på 7% för räkneexemplets skull. 12-16 MSEK ger då en skatt på avrundat 10 000 till 13 500 kronor för år ett (vi låtsas att uttaget sker efter att de där 7% avkastning bakats in).

Visst, för varje år efter det så stiger skatten. År tio kanske kapitalet dubblats (7%/år → 2x på tio år), och de fyra procentens uttag har nu en skatt på 20 000 till 27 000 kronor. Men! Det är fortsatt oerhört mycket lägre än motsvarande beskattning på ISK.

Det enda jag kan se är att om den totala avkastningen är mycket hög, så kan skatten bli högre på AF än på ISK. Men i det fallet, har man ändå vunnit spelet och har mycket mer pengar än man räknade med! Det ter sig mycket mer viktigt att minimera skatten (och därmed totala kostnaderna) för utfallen där börsutvecklingen är mer måttlig.

Några tankar kring detta? Hur resonerar ni kring kapitalbeskattningen vid uttag?