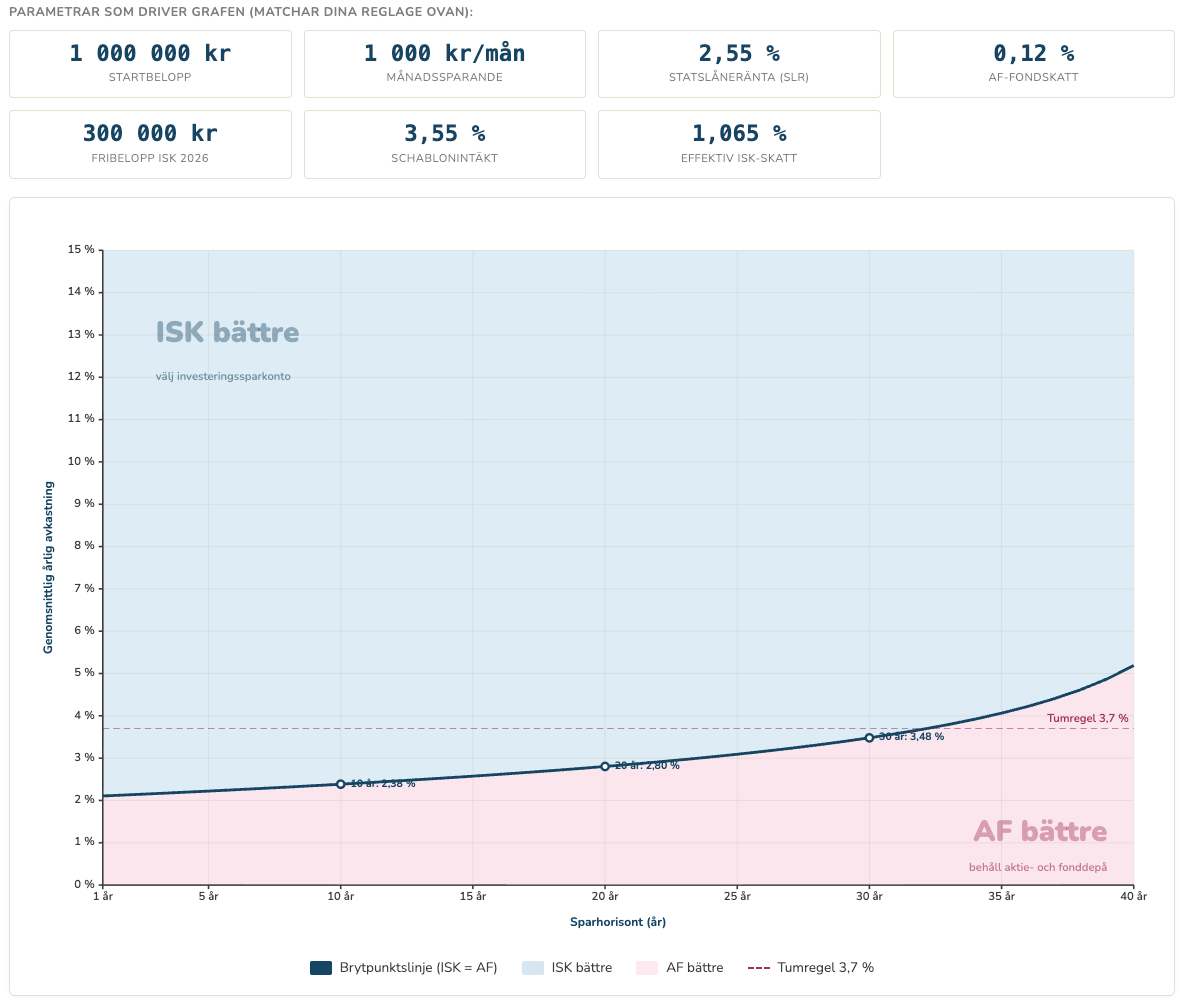

Jag har uppdaterat vår kalkylator som jämför vad som är mest lönsamt:

Investeringssparkonto (skattefritt upp till 300.000 kr och därefter skatt på beloppet)

Värdepappersdepå (aktie- och fondkonto) med 30% skatt på vinsten

Kapitalförsäkring (skattefritt upp till 300.000 kr och därefter skatt på hela beloppet).

Det som är nytt är förutom ny text, bättre härledning så är det även uppdatering av kalkylatorn med nya grafer. Prova kalkylatorn själv.

Som vanligt tar jag tacksamt emot feedback på om jag har missat något eller om något är felaktigt. Det jag noterade är att KF och ISK ska vara lika och de är det, men det diffar faktiskt till KF:s fördel, om jag inte räknat fel.

Tack för inspirationen till bl.a. @AimHigher för grafen med avkastning på y-axeln och sparhorisont på x-axeln. Den hade jag inte tänkt på själv. Teamwork.

Snyggt! Har du med schablonskatten på depå för fonder? Den är låg, men inte obefintlig.

Schablonintäkten för fondandelar är 0,4 procent av värdet av dina fondandelar den 1 januari 2025. Skatten är 30 procent av schablonintäkten vilket motsvarar 0,12 procent av fondandelarnas värde (30 procent × 0,4 procent). Har du till exempel fondandelar som är värda 100 000 kronor vid ingången av 2025 blir skatten 120 kronor (0,12 procent × 100 000 kronor).

Sparhorisont betyder att man säljer av allt då, eller hur? Triggar hela AF-skatten då? Eller snarare, måste hålla AF-innehavet helt oförändrat så länge för att AF ska vara i balans med ISK där?

När jag leker med inställningarna så verkar det bero på både belopp och månadssparande. Så tror inte det går säga generellt. Dessutom förutsätter det ju att det i AF inte säljs under hela sparhorisonten vilket jag nog ser som den största risken.

Ja att planera att ej pilla på 30 år är nog svårt. Speciellt som låg och medelinkomsttagare. Blir lika shockad var månad man får månads rapport på avanza. Var månad är där nästan alltid något utag

Önskemål att kunna välja bort den skattefria delen av ISK. Dvs tänk att jag redan har maxat 300K i ISK/KF och funderar hur jag ska investera ytterligare X kr.

Schablonmetoden för AF verkar inte finnas med i beräkningen, eller har jag missat något? Ganska viktigt i sammanhanget när ens avkastning når fem gånger pengarna.

Det befintliga orealiserade vinsten. Efter dina fonder har femdubblats är det mer lönsamt att använda schablonmetoden för att skatta och AF blir betydligt mer förmånligare än ISK.

“Denna metod innebär att du använder 20 procent av försäljningspriset, efter avdraget för bankavgiften eller courtaget, som omkostnadsbelopp. Resterande del, det vill säga 80 procent av försäljningspriset, räknas som vinst.”

För den som lever på avkastningen har ju depå en otrolig fördel i att den minskar risken, vilket innebär att man kan ta ut mer av sina besparingar varje månad. Jag är med på att det inte är fokus, men kan tycka att åtminstone någon kommentar om det är på sin plats. Som det ser ut nu verkar det ju som att ISK är bättre för alla, vilket inte är sant.