Vi blir bombarderade av alarmerande nyheter konstant kring världsekonomin. Shiller PE är enormt, capex, lost decade och andra buzz words. Även finansiella institut rekommenderar att man inte räknar på 7% realavkastning framöver utan något lägre då de inte förväntar sig höga returns på obestämd tid. Så sannolikheten att vi har ett till lost decade framför oss igen känns inte omöjligt.

Vid mindre belopp är det väl inte hela världen med ett ISK i sådant läge, man DCAr ner, tar skattesmällen och går vidare. Men jag räknade lite på min situation och det känns verkligen inte lika självklart med ISK som jag tidigare har förstått.

Jag fick ett vindfall vid nyårsskiftet och investerade ca 6 miljoner per generella rekommendationer i en klumpsumma då. Sedan dess gick marknaden ner och har bara varit sidleds för det mesta. När jag räknade på vad skatten då blir för mig hypotetiskt om marknaden bara går sidleds så är det 64k.

Detta är en rejäl käftsmäll att få nästa år som äter upp all skatteåterbäring från ränteavdraget och stora majoriteten är kvar som restskatt. Särskilt då det är två nettolöner för mig.

Med en schablonintäkt som ligger på 3,55% för inkomstår 2026 känns det verkligen inte givet. Behöver tjäna 213 000 för att break even med ett AF konto. Och även då är det inte rättvist eftersom med ett AF konto ligger pengarna kvar och ackumulerar avkastning vilket är en enorm tillgång när du räknar på t.ex 20-30 år av avkastning på dina skattepengar.

Utöver det är du också mer likvid, jag slipper bränna 2 av årets löner bara på skatt.

Jag personligen är inte övertygad att ISK är så självklart längre. Så jag gjorde lite beräkningar och det var ännu mer shockerande.

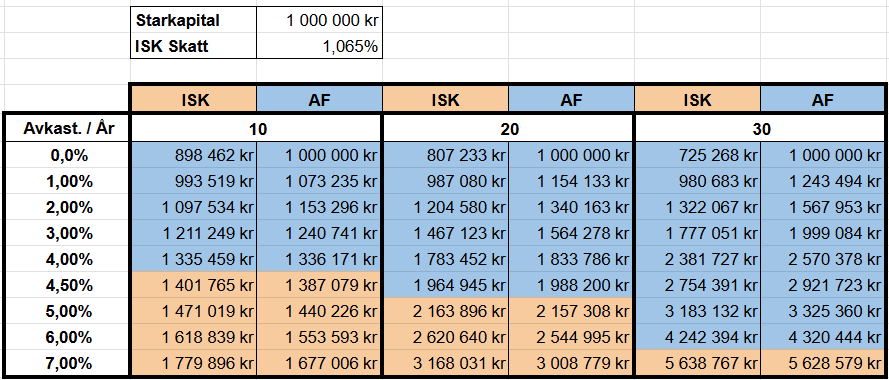

De flesta på detta forum är likasinnade kring att detta är långsiktiga investeringar, minst 10 år brukar man säga. Vid dagens schablonintäkt ser det ut som ovan vid jämförelse av ISK och AF. Detta är då jämförelsen mellan ISK och AF i skatt om man säljer av sin AF portfölj efter 10, 20 eller 30 år.

Att det krävs en avkastning på 7% innan man knappt går förbi ISK i nettovinst efter 30 år är väldigt oroväckande för mig då avkastning aldrig är garanterat och särskilt inte med dagens CAPEX och framtidsutsikter.

Jag vet att man kan argumentera kring schablonintäkten och att den kommer att sänkas men jag köper inte det argumentet alls då man inte kan cherry pick vilka saker som är ok att spekulera om och vilka man inte spekulerar kring. Det är dagens schablon och då måste vi utgå från den.

Om något är väl alla indikationer att vi aldrig kommer återgå till tidigare räntenivåer och att detta är nya normala. Så mer sannolikt att vi får högre schablonintäkter vid nya perioder av svårigheter än lägre.

För mig ser det ut som att frågan blir om man vill riskera enorma skatteförluster vid dålig framtidsavkastning vs. en mindre potentiell vinst om världsekonomin går jättebra. Särskilt då det också påverkar din likviditet i vardagen vilket är en väldigt stor faktor jag aldrig ser nämnas. Det är alltså 30 år av att du behöver betala tiotusen- eller hundratusentals om året. För mig låter det då som att du behöver en enorm upside för att det ska vara värt den belastningen både i risk och bördan på din inkomst/likviditet hela livet - betydligt mer än att break even med det helt riskfria, bördafria alternativet AF vid 7% avkastning.