Måste vi inte veta volatiliteten och samvariationen för tillgångsslagen för att börja uppskatta påvekran på fondrobotar? Det problematiska är frekvensen och kvantiteten som ombalanseras. Med väldigt hög volatilitet skulle man kunna tänka sig att hela aktiefondsdelen omsätts under ett år, och därmed försvinner hela skjuta-skatten-framtiden-fördelen som vanlig depå har.

Misstänker att en mer relevant jämförselse kommer att vara index-blandfond på depå vs fondrobot på isk.

Räntefondernas förväntade avkastning ökar samtidigt som ISK skatten, så det blir mer fördelaktigt att ha dem på ISK än tidigare. För tidigare hade vi låg förväntad avkastning genom en låg ränta men schablonintäkten låg på 1,25% trots det, men rätta mig om jag har fel.

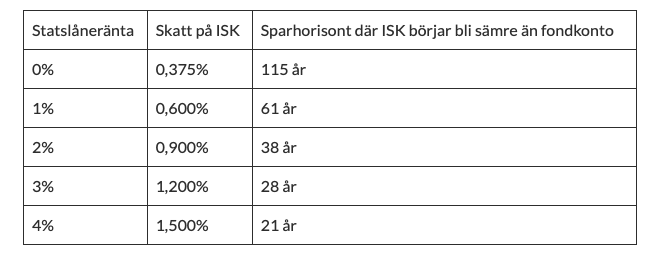

Räknar tabellen med att statslåneräntan förblir densamma över hela perioden? Det krånglar till det med att man inte kan förutse hur räntan kommer utvecklas. Är det några fler som kommer byta till AF vid 3 eller 4% ränta, hur ser ni isåfall risken i att behöva byta fond under denna tid? Exempelvis som vi sett med LF global till Avanza global eller DNB global indeks. Om räntan sjunker igen under 3 eller 4% byter ni tillbaka? Vad gör ni med nya investeringar?

Jo - Storleken på skatten baseras på kapitalet på ISKn, men om man har marginal i sin ekonomi kan man ta pengarna för att betala skatten från någon annan del av sin ekonomi.

Instämmer med @GSverre. Situationen kan uppstå att ISK-kontot ser ut att gå på plus, men när man tar hänsyn till den skatt man betalar “med andra pengar” så ligger man (ISK) på minus.

Jag betalar ISK-skatten med ränteavdraget på bolånen. Många som gör så gissar jag. Det kan vara en fördel med KF, att du ser när skatten dras för just sparandet.

Skattenivån på ISK, som ändras vid årsskiftet, baseras på statslåneräntan den 30 november varje år. Skatten beräknas sedan efter en formel där man tar statslåneräntan och lägger till 1 procentenhet. Skatten uppgår sedan till 30 procent av det. Nästa års ISK-skatt landar därför på 0,88, mot årets 0,375 procent, enligt DI.

– Det intressanta är att den höjs samtidigt som Tidöavtalets löfte om att göra första 300 000 kronorna på ISK skattefritt är skjutet på framtiden, säger SVT:s ekonomikommentator Alexander Norén.

Den nya regeringen lovade att sänka skatten på ISK-konto, men när budgeten presenterades fanns löftet inte längre med.

Vad tror ni om skatten på ISK framöver med vårens räntehöjningar och troligen även höjning i september? Börjar bli lite svettigt att ha hela sitt sparande på isk, ffa nu när jag snart går i FIRE och tänker börja plocka ut viss procent i ”lön”

Har du räknat på det? Höjningen blir inte så brutal som det kan verka.

“Schablonintäkten i deklarationen 2024

Den 30 november 2022 var statslåneräntan 1,94 procent. Det betyder att schablonintäkten för inkomståret 2023 blir 2,94 procent av kapitalunderlaget (1,94 procent + 1 procentenhet).

Skatten på kapitalinkomster är 30 procent, vilket innebär att din skatt blir 0,882 procent av kapitalunderlaget (30 procent av 2,94 procent = 0,882 procent).”*

Just nu är Statslåneräntan 2,5%. Säg att den går upp till 3%, då blir det 4% med den tillagda procenten i regelverket. 30% av detta är 1,33%. Jag har svårt att tycka att detta är katastrof förutsatt att man ser till den årliga och troliga snittavkastningen på ISK.

Bara för att klargöra en sak… Styrräntehöjningarna i sig påverkar inte statslåneräntan alls, utan det är räntan på statsobligationer som kommer sätta statslåneräntan den 30 november 2023, och därmed 2024 års skatt på ISK. Så används statslåneräntan - Riksgälden.se

Statslåneräntan är en referensränta som används inom skattelagstiftningen. Den består av den genomsnittliga marknadsräntan på statsobligationer med en återstående löptid på minst fem år och ett emitterat värde på över 20 miljarder kronor.

Vad skulle vara en bättre form att ha sparandet i?

KF och ISK drabbas av något högre skatt på innehavet men alternativet vanlig depå har ju fortsatt ännu högre skatt, speciellt om du ska sälja innehav för att konsumera.

Om man ska gå utanför KF/ISK/depå måste man nog vara kreativ bortom den nivå där jag inser hur man gör.

Man kan inte vara säker på att VP-depå har högre skatt än ISK/KF. Beror ju helt på utvecklingen. 30% skatt är ju bara på den eventuella vinsten. 2022 hade varit ett bra år för VP (för dom flesta).

Jag har KF själv och funderar på att skicka över till VP innan nyår. Som en riskspridning.

Nej, man kan inte vara säker på vilken form som blir bäst varje år. Främst beror det ju på att det är realisterade vinster som skattas i en vanlig depå, dvs utdelningar och vinster vid försäljning. Om man äger papper utan utdelning och inte säljer, eller i alla fall inte säljer med vinst blir det ju ingen skatt på vanlig depå. Man kan också tänka sig situationer där man i sin helhetsekonomi har förluster man kan kvitta mot vinsterna i depån.

Men i de allra flesta fall, speciellt om man är lite aktiv så man köper och säljer en del varje så blir ISK/KF helt enkelt bättre i alla exempelberäkningar jag gjort. Extra mycket så eftersom du ju sällan vet i förväg när du kommer ha ett dåligt år där du missar reavinster. Man ska ha antingen riktigt hög skatt på ISK/KF eller riktigt låg avkastning på sina investeringar för att det ska löna sig med depå.

Den största risken som jag ser är att reglerna kommer att ändras på ett sätt som påverkar vad som är bäst, men de räntehöjningar som snackats om här i tråden har inte påverkat de exempelkalkyler jag gjort alls.

En annan kanske lika viktig aspekt för många är den psykologiska aspekten. Jag har rätt många gånger (speciellt innan ISKn infördes) hört folk säga “jag vill inte sälja värdepapper X för det har gått upp så mycket i värde att det blir en massa reavinstskatt”. Om man triggar skatt vid varje försäljning så är det helt enkelt lätt att fatta dåliga beslut baserade i undvikande av skatt hellre än att göra en bra affär.

Ett tredje argument för ISK eller KF är att man ju slipper deklarera alla försäljningar. Det tycker jag kanske är det svagaste argumentet - så svårt är det inte att fylla i en K4 om man har lite ordning i sina papper och rimligt antal transaktioner. För en aktiv “trader” med tusentals försäljningar per år kanske får det lite jobbigare i praktiken, men vi vanliga människor borde inte ha problem med deklarationen.