Önskar jag kunde hålla med dig.

1 gillning

Vore kul att höra vilka länder som har bättre lösningar ![]()

5 gillningar

ISK och KF beskattas ju samma?

Vill inte kapa tråden för mycket men det finns dels länder med mindre än 30% i vinstskatt och sen länder helt utan vinst eller avkastningsskatter, ett som jag bodde i tidigare t ex.

ok. låter inte som ett OECD land iaf.

Det finns ett antal OECD som inte har det. Googla på “countries without capital gains tax” eller liknande.

3 gillningar

Det gick för snabbt i nervbanorna där, jag menade VP-konto. Jag hittar till skamvrån själv…

2 gillningar

Har jag förstått beskattningen på ISK rätt att den är det högsta av 30% på 1.25% eller 30% av statslåneräntan(SLR) året innan +1%?

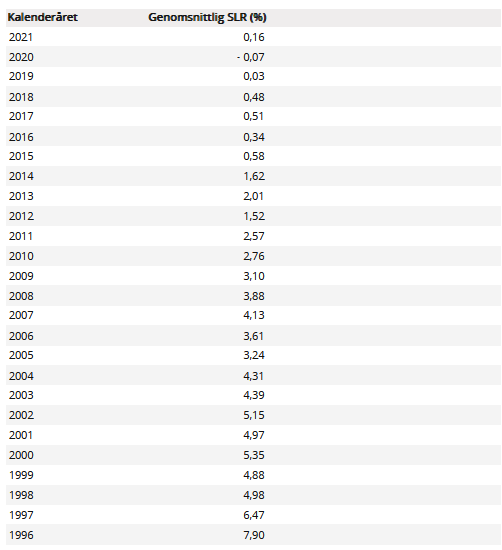

Jag hittade följande tabell på skatteverket: Statslåneräntan | Rättslig vägledning | Skatteverket

Då behöver man inte gå långt tillbaka i tiden för att se att SLR var väldigt mycket högre än nu. Min sparhorisont är ca 20-30 år och det är inte otänkbart att vi ser dessa räntesatser igen alltså?

Hur ska man tänka i så fall kring ISK/KF? Är det verkligen en smart sparform om SLR sticker upp till samma värden man ser 1996 (7.9% ger en skatt på ISK/KF om 2.67%!)

Om det är en smart sparform beror på din förväntade avkastning och hur mycket kapitalvinst som tas ur kapitalet. Om du har t.ex. buy and hold på 100% global indexfond under 30 år är det inte ens säkert att det är en smart sparform under nuvarande ränteläge.

1 gillning

Följer man småspararguiden krävts det statslåneränta på närmare 3% för att ISK inte ska vara lönsamt över 30 år.

4 gillningar

Vid ungefär 1% effektiv skatt går det jämnt ut (så ungefär 2.3% statslåneränta) om man räknar med 7% avkastning per år.

Och gör antagandet att man tar ut hela summan efter 30 år. Vilket förmodligen är osannolikt om man sparar till pension.

Tack för kommentarerna, jag var inne på småspararguiden och försökte läsa på men hänger nog inte riktigt med. @Thomas86 kan du dela länken till artikeln som du delade tabellen ifrån?

Med given sparhorisont så verkar det som att det kanske finns en brytpunkt runt ca 3% i statslåneräntan då man kan överväga att byta från ISK till vanlig depå? Stämmer det?

Tack på förhand!

Problemet med det tankesättet är att det förutsätter att spelreglerna är fasta vilket de inte är.

Det är inte långt kvar till valet…

5 gillningar

Nja, inte riktigt. Då får man ju förutse att du blir sugen att byta tillbaka om räntan sjunker, men då kommer du ju behöva skatta på eventuell vinst.

Du får räkna på ungefär 3% i snitt under de 30 åren.

Sen finns det ju andra fördelar med ISK upplägget som inte framgår ur buy and hold på en fond.

T.ex. om fonden du sparar i helt plötsligt mitt under de där 30 åren får för sig att byta inriktning (nuvarande ESG hype t.ex.) och du vill byta, då förstörs hela fördelen med vanlig depå eftersom du behöver betala skatt på vinst vid bytet.

Om jag skulle ha tillgång till ISK, skulle jag nog hålla mig där hursomhelst.

7 gillningar

2 gillningar

Jag har lite svårt att förstå detta. Aktiekonto (AF) har 30% vinstskatt när och om man säljer sina aktier och 30% skatt i utdelningen.

Förutsatt att någon väljer att:

- bara köpa och behålla aktier,

- aldrig sälja,

Då betalar man endast 30% skatt i utdelningen.

Hur är ISK i så fall ett bättre alternativ för den typ av person?

1 gillning

ISK har lägre skatt i ett sånt läga så länge som direktavkastningen är större än schablonintäkten.

Dvs 2022 om direktavkastningen är över 1,25 % är det lägre skatt att ha utdelningsaktier i ISK, men nu ökar räntan så vi pratar nog om en gräns på 3-4% under 2023 där ISK har lägre skatt.

1 gillning

Så som jag förstått ekonomi:

Varje typ av investering ger över tid en viss avkastning, som man brukar relatera till den riskfria räntan. Ofta tar man statslåneräntan som ett mått för vad den riskfria räntan är. Om den räntan går upp, går också avkastningen på de andra typerna av investeringar upp.

När man använder 7 procent kalkyl ränta för börsen finns det ett antagande om en viss riskfri ränta.

När man gör beräkningar för framtiden kan man inte räkna med att statslåneräntan går upp, men börsens avkastning inte gör det, eftersom börsens avkastning i det långa loppet är en funktion av statslåneräntan.

(Vilket beror på att investerarna tar en större risk genom att investera på börsen än i statslånepapper, och då kommer kräva en riskpremie för det.)

Det blir väldigt konstigt att prata om en brytpunkt på 3 procent när det handlar om två kurvor som rör sig åt samma håll och där den ena över tid alltid ligger högre.

1 gillning

DI skriver idag att de tror att skatten blir 0.77% nästa år. Verkar vara konsensus här att ISK fortfarande är att föredra, men när ska man sluta rekommendera räntefonder i ISK? Även om man själv kan fippla fram och tillbaka mellan olika kontoformer, så har ju iaf alla fondrobotar allt i ISK.

Räntedelen på Lysa för nytt sparande är 0.367% för Bred och 0.415% för hållbar. Lägg till 0.77% och man får 1.1 - 1.2% i årlig avgift för räntor ![]() Jämfört med t.ex. Vanguard räntefond BND som kostar sjukt låga 0.03%…

Jämfört med t.ex. Vanguard räntefond BND som kostar sjukt låga 0.03%…

1 gillning

Vore kul att höra vilka länder som har bättre lösningar

Schweiz har väl 0% på privat kapital, försäljning av aktier osv.

“However, capital gains on private property (such as profits from the sale of shares) are tax-free, except where the cantons levy a tax on real estate capital gains.”

2 gillningar