Tack, tydliga resultat!

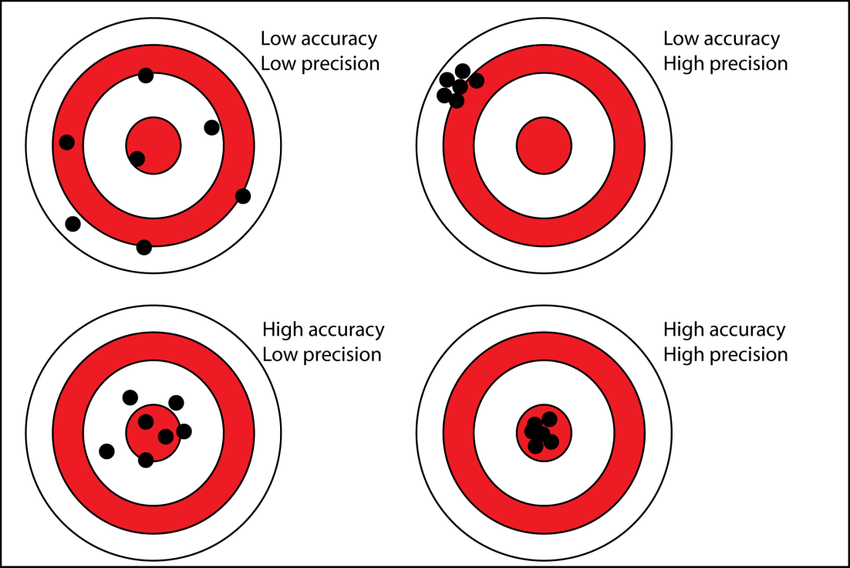

På tal om “pålitlighet” använder Mark Spitznagel sig av en liknelse som jag gillar: noggrannhet kontra precision (eng. accuracy vs. precision)

Ponera att mitt-i-prick är avkastningsmålet, säg FIRE/pension med inflationsjusterad CAGR 4%.

- 100% aktier har hyfsad noggrannhet, men låg precision.

- 100% räntor har låg noggrannhet, men hög precision.

- En välbalanserad allvädersportfölj strävar efter både hög noggrannhet (uppnå CAGR 4%) och hög precision (låg skillnad mellan alla potentiella utfall).

Såsom diskuterats tidigare i tråden kan allvädersportföljer även användas i “get-rich”-fasen, genom att applicera hävstång, för att uppnå högre CAGR. Precisionen blir mer lidande ju högre hävstången är, men fortfarande högre än 100% aktier.

Förresten, när man gör Monte Carlo-simuleringar på PV får man väl också fram en procentsats med “portföljer som överlevt hela simuleringsperioden”. Skulle du kunna redovisa den siffran också? Det är ju verkligen ett mått på den ultimata katastrofen som aldrig får inträffa. Kan dock kräva längre simuleringsperioder för att visa signifikant skillnad.