Kuriosa: Utvecklingen av min allvädersportfölj första halvåret 2025!

Då har första halvåret 2025 passerat, och jag tänkte sammanfatta utvecklingen för min avancerade allvädersportfölj. Jag är lite sent ute – semestern har verkligen fått tiden att rusa förbi. Så här har H1 2025 sett ut (250101–250701):

Portföljen har alltså avkastat -1,51%, vilket är betydligt bättre än Storebrand Global All Countries, som gett -5,62% under samma period. YTD (dvs 250101-250716) ligger min portfölj +1,23%.

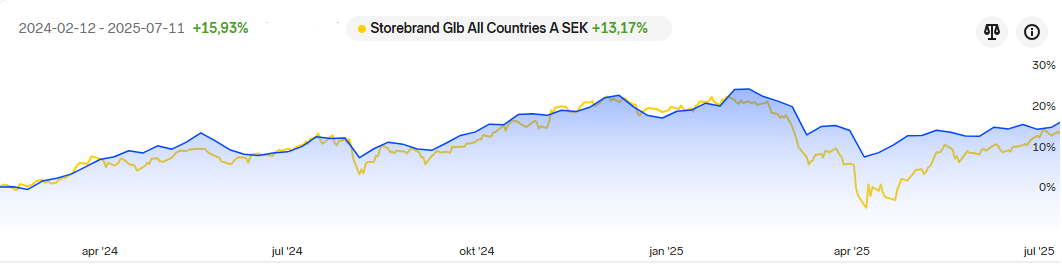

Sedan starten på Nordnet ser kurvan ut så här (240212–250711):

Portföljen har hittills avkastat +15,93%, jämfört med Storebrand som gett +13,17%. Samtidigt har risken i min portfölj varit klart lägre – trots en hävstång på ca 1,5x. 1-års Sharpe för min portfölj är 0,55, medan Storebrands är 0,10.

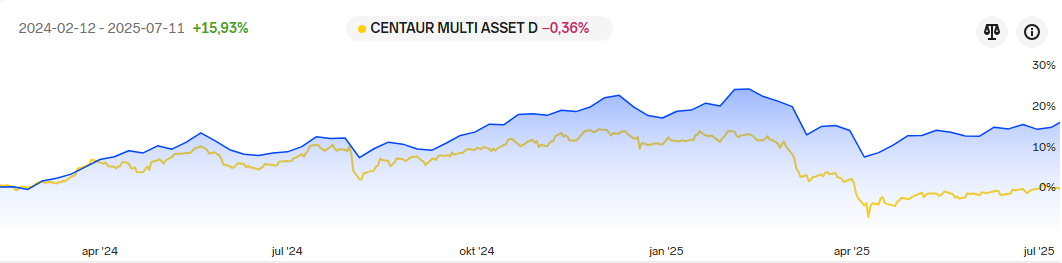

Vi kan även jämföra utvecklingen sedan start med en annan multi-asset-fond, Centaur Multi Asset (tidigare Norquant):

Min allvädersportfölj har alltså utklassat Centaur.

Överlag är jag nöjd, då portföljen uppfyller sitt huvudsakliga mål – att överträffa en global indexfond i både riskjusterad och absolut avkastning. En Sharpe på 0,55 är dock objektivt inte så imponerande för en allvädersportfölj, men det speglar hur volatilt det senaste halvåret faktiskt varit.

Nedgången i våras blev ett intressant stresstest, med en max drawdown på hela -14,07% (250210–250409). Trumps utspel om tullar orsakade en plötslig “risk-off”-rörelse med stigande riskpremier och kraftiga fall hos i stort sett alla traditionella tillgångsslag – samtidigt som dollarn kraschade. Ytterst få av portföljens komponenter klarade att stå emot detta. De trendföljande fonderna (exempelvis Lynx) hann inte heller reagera i tid, då nedgången gick så snabbt. Värt att påminna om är att plötsligt stigande riskpremier vid börskrascher är en icke-diversifierbar risk (se första inlägget, del 2).

Ovanstående händelse blev därmed ett bra test av min tidigare fastställda strategi för att öka hävstången vid nedgång. Som jag skrev i inlägget 8/3 gick jag in i nästa räntenivå efter en drawdown på -8,5% och började köpa opportunistiskt. Den 9/4 (just när börsen bottnade) bestämde jag mig för att gå “all-in” och maxa räntenivå 2 – jag bedömde att en drawdown på -14% måste vara en extrem outlier för portföljen.

Det var oerhört svårt att trycka på köpknappen, men min tilltro till portföljen övervann känslorna. Jag köpte flera fonder den dagen – men tyvärr köpte jag överlägset mest av Centaur Multi Asset i ett försök att hålla portföljen balanserad utan extra transaktionsavgifter. Det visade sig vara ett stort misstag.

Mitt bästa respektive sämsta köp den 9/4. T.v.: Avantis Global Small Cap Value. T.h.: Centaur Multi Asset.

Som ni ser i grafen ovan fick jag inte affärsdag och NAV-kurs förrän 10/4 för Centaur, trots att jag lagt ordern långt innan bryttid 9/4. Jag fick därefter veta av Nordnets kundtjänst att de förbehåller sig rätten att fördröja affärsdagen med 0–2 dagar, beroende på hur snabba fondbolagen är – även för fonder som uppges handlas “dagligen”. Därmed missade jag en stor del av uppgången, och dessutom presterade Centaur ganska svagt under återhämtningen.

Egen lärdom: I situationer där rätt affärsdag är kritiskt – exempelvis vid outlier-dagar på börsen – är ETF:er ett mycket bättre val. Det är värt den extra transaktionskostnaden att veta exakt vilken kurs man får.

Sammanfattning och framtidsspaning

Min allvädersportfölj (med 1,5x hävstång) fortsätter alltså att leverera både högre absolut och riskjusterad avkastning än en global indexfond. Den hänger med under uppgångar så man slipper FOMO – samtidigt som nedgångarna blir betydligt mildare. Vad mer kan man önska?

Inför andra halvåret av 2025 tror jag på en relativt lugn börs, där särskilt momentumaktier fortsätter prestera. Jag räknar med fler amerikanska räntesänkningar än marknaden i nuläget prisar in, vilket kan gynna långa räntor – så tappa inte hoppet om era statsobligationer!

På utvecklingsfronten i tråden har jag flera stora uppdateringar på gång:

- Förbättrad taktisk allokeringsregel till lång volatilitet

- Större uppdatering av realränteallokeringen

- Några mindre fondbyten i exempelportföljen

- Reviderad text kring volatilitetsviktning (del 3a)

Det jag är mest exalterad över är punkt 1. Min tidigare VIX-regel har varit för trubbig, och jag tror att lång volatilitet är den sista riktigt stora pusselbiten som saknas i portföljen. Det är det enda tillgångsslag som på allvar kan skydda mot den icke-diversifierbara risk som vi såg i våras, och därmed ge den riskjusterade avkastningen ett rejält lyft. Min tid är knapp men uppdateringarna är på gång, jag hoppas kunna publicera dem inom kort.

Stort tack för ert fortsatta intresse, och jag hoppas att era allvädersportföljer också levererat enligt förväntan. Jakten på den “ultimata” allvädersportföljen fortsätter!