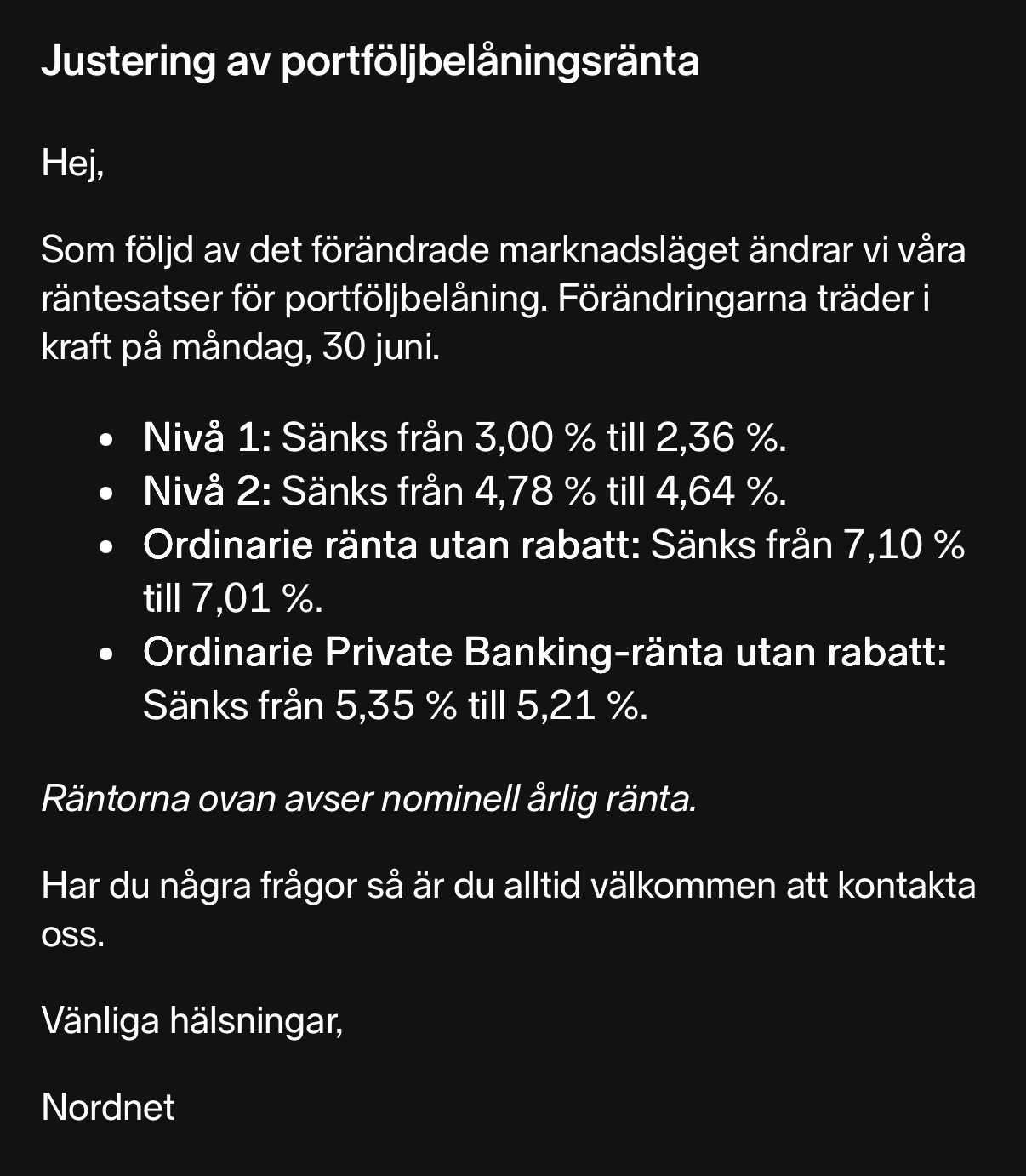

Trevligt med en ordentlig sänkning på nivå 1!

10 gillningar

Det ser ut som att du använder Avanza, fungerar det bra med allvädersportföljen? Det har sagts att det inte går att belåna guld-ETC på Avanza? Jag har också förstått det som att den högre belåningen som krävs i allvädersportföljen är billigare på Nordnet? Jag har bara Avanza, så blir glad om det skulle fungera där.

1 gillning

Hej!

Jag kör utan belåning så jag har tyvärr inte satt mig in i detaljerna som rör just det. I övrigt fungerar det bra på Avanza. Uppfattningen jag har i denna tråd, är att de flesta som använder hävstång har portföljen på Nordnet, just på grund av bättre förutsättningar gällande belåning.

Någon i tråden som kan mer om detaljerna om belåning kan säkert flika in och svara.

4 gillningar

Jag förstår, tack för info, det verkar ju fungera bra även utan hävstång.

2 gillningar

Intressant. Nu verkar Mandatums managed futures fond ha kommit in på Fondo: Handla Mandatum SICAV-UCITS Managed Future till inköpspris hos Fondo , 2,62% total avgift (0,5 % lägre an på Nordnet).

1 gillning

Jag kör min allvädersportfölj via Avanza och tycker det funkar OK. Ungefär hälften av mitt totala kapital ligger i portföljer med belåning. Själva allvädersportföljen är ungefär två tredjedelar av det belånade kapitalet, och guldet är bara cirka 24 % av den delen. Så att guldet inte går att belåna spelar inte så stor roll i praktiken för min del. Min belåningsgrad ligger på ungefär 34 % och hävstången på ca 1,52 gånger. Jag håller mig inom nivå 3 på Avanza — som ligger på 3,69 % sedan i onsdags (sänktes fr 4,04%).

3 gillningar

Jag frågade nyss igen Avanzas kundtjänst ifall de kan ompröva idén med att tillåta belåning på guld ETC - de svarade såhär idag:

Tack för förslaget och idén. Jag har nu kontaktat den berörda avdelningen för att de ska undersöka detta vidare. Jag har tidigare nämnt en liknande synpunkt, och det som sätter käppar i hjulet för just det steget är emittentrisken, vilket innebär dubbla risker.

Jag hoppas att de så småningom kommer erbjuda detta: Det skulle verkligen ställa Ava i bra konkurrens mot de övriga när det kommer till allvädersportföljer.

3 gillningar

Jag har också vart på Avanza om belåning av guld ETC och fått liknande svar.

Jag hoppas också att dom ändrar sig snart.

Jag har tillsvidare tagit AuAg Precious Green på gulddelen. Jag är medveten om att jag blir kraftigt överviktad mot aktiedelen och jag har gjort vissa jämkningar för att förbättra situationen men det är långt ifrån optimalt. Men det är en risk som jag har accepterat tillsvidare.

2 gillningar

Dettta tillsammans med att inte ha valuta konto på ISK är det som får mig att fundera på att flytta från Avanza så jag hoppas verkligen de kan göra det. Tänker att jag ska också skriva och fråga.

3 gillningar

Om man vill diversifiera sig ytterligare med lite krypto, vilken del bör man skala av? Guld eller samtliga?

Aktier har högst korrelation, skulle jag tro.

3 gillningar

Aktier. Tänk bara på att krypto har högre volatilitet än aktier, så du behöver mindre av krypto än av aktier för att ha motsvarande volatilitet i portföljen som du hade tidigare. Vilket innebär att du nog ändå kommer att behöva fylla på med en liten andel av övriga tillgångsslag om du byter aktier mot (lite mindre av) krypto, för att behålla exakt samma viktning mellan tillgångsslagen (om du vill ha volatilitetsviktad fördelning).

Själv gjorde jag det dock enkelt för mig i det första skedet. Bytte 3 %-enheter i portföljen från aktier till BTC (målvikter). I praktiken har jag bara 2 %-enheter krypto i portföljen nu (underviktad med 1 %-enhet). Låter det vara så tills vidare då jag tror att BTC är nära en lokal topp just nu. Förhoppningsvis kan jag köpa in mig billigare på ytterligare 1 %-enhet i BTC om nån månad eller så.

3 gillningar

Jag kör en variant av Rimmas förenklade portfölj. Där ligger 24% aktier. Bara så jag förstår rätt, du menar att man ska sänka aktieandelen till 21% och köpa 3% krypto för dessa? Volatilitetsviktat bör alltså portföljen inte bestå av mer än 3% krypto?

Jag tror du tolkade inlägget rätt.

Själv har jag inte krypto, även om jag funderat på att addera 1% eller nått för skojs skull men då i min experimentella högriskportfölj.

Jag tror dock man kan få lite olika svar kring var i en allväderportfölj krypto hör hemma, eller?

Som nämnts har väl korrelationen mest liknat aktier, och det är väl helt enkelt för att de som spekulerat i krypto till stora delar också är desamma som spekulerat i amerikanska aktier och när det ena faller så får det då konsekvens för likviditet och därmed drabbas allt annat… typ.

Men en del krypto fantaster lär nog mena att krypto långsiktigt kan betraktas som guld / värdebevarare och därmed kan ersätta just guld, men kanske också då ersätta långa statspapper, som vi man kan ha av diversifieringsyftet att motverka korrelationen med just aktier. Men hur det går med den saken får vi ju då se i framtiden ![]()

(ps. jag är långt utanför min comfort zone med detta inlägg, så här visar jag hur jag tänk på saken.)

3 gillningar

Nedan är min portfölj som den såg ut i fredags em.

Jag har 21,5% som målandel för aktier (inkl krypto), guld, respektive råvaror ex. guld. Ränteprodukter 33,5% då de har lägre volatilitet och jag kör volatilitetsviktat.

Jag har bytt ut 3 %-enheter av målandelarna för aktier till krypto. Hur mycket krypto man vill ha är nog en smaksak. Jag har sett många olika rekommendationer. Att jag har börjat med 2-3% krypto i portföljen är för att jag inte vill lägga på för mycket risk med krypto då jag är nybörjare på det. Inte omöjligt att jag ökar på vikten senare, om jag känner mig bekväm med det.

Jag har inte just nu koll på skillnaden i volatilitet mellan t.ex. BTC och exempelvis ett globalt index som MSCI World. Men jag gissar på att det kan vara så mycket som en faktor 4:1. Ska man se det ur den synvinkeln så bör man kanske hellre byta ut 4 %-enheter aktier mot 1 %-enhet krypto, om man vill behålla samma volatilitet i portföljen, som innan man skaffade krypto. Men, som sagt, jag har gjort en förenkling hittills och jag tycker inte att 2 %-enheter BTC, som jag har i portföljen just nu, känns särskilt läskigt.

1 gillning

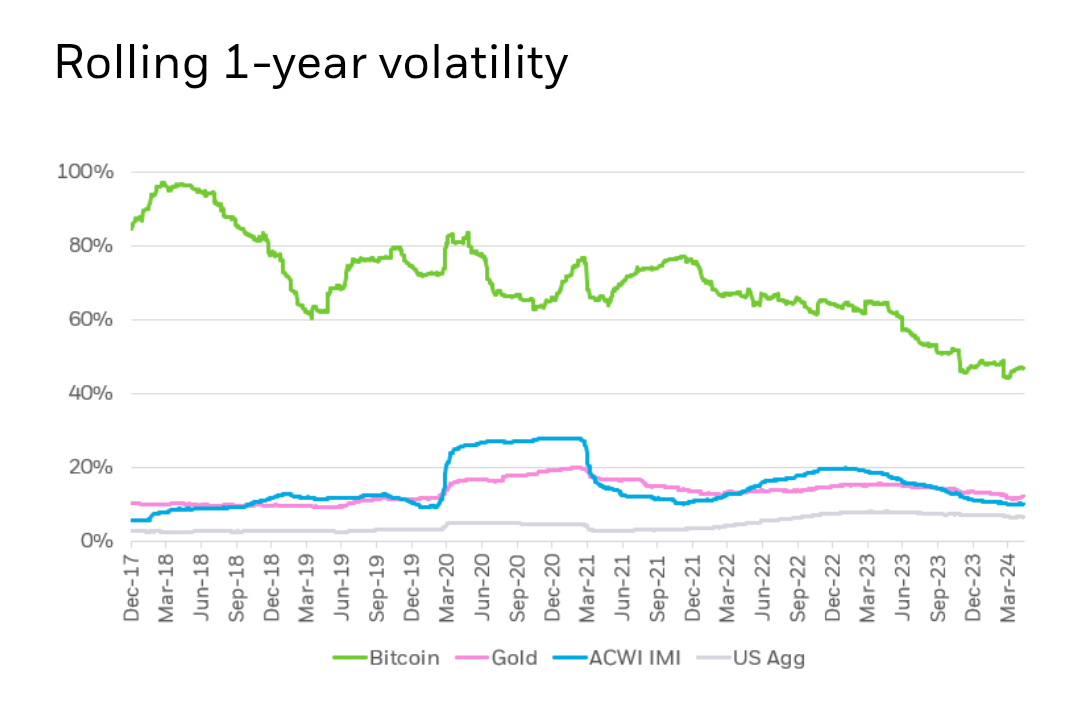

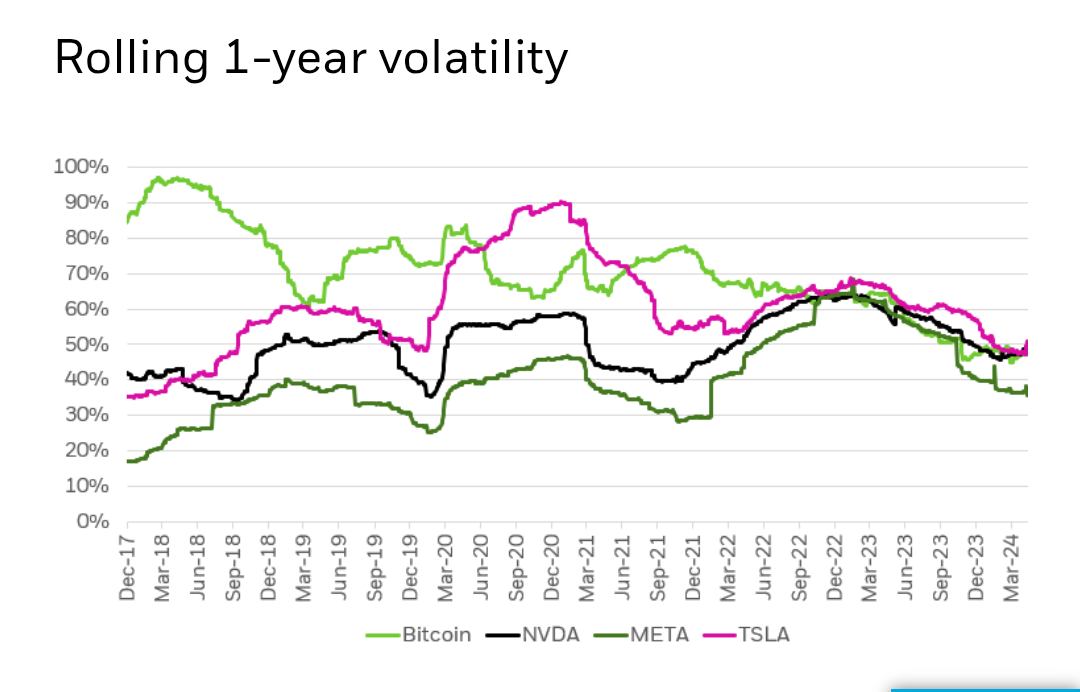

Enligt en artikel från Blackrock är 4:1 en god gissning om man ser på volatiliteten i relativ närtid. I artikeln finns en graf som jämför volatilitet för BTC med guld, ACWI och amerikanska obligationer. Grafen sträcker sig från december 2017 till april 2024.

Sett över hela perioden hade volatiliteten för BTC en nedåtgående trend, även om den hela tiden var tydligt högre än jämförda tillgångsslag.

I jämförelse med de enskilda aktierna Nvidia, Meta och Tesla, låg de närmare varandra i volatilitet i perioden.

Som vanligt går det inte att se in i framtiden utifrån historiska siffror, men jag personligen hade tagit höjd för hög volatilitet för BTC om jag hade tagit in det i portföljen.

3 gillningar

Det är en bra synpunkt. Jag borde nog se över mina målnivåer och justera för volatiliteten i BTC. Om vi antar att BTC har 4 ggr så hög volatilitet som aktier så utgör mina 2% BTC lite väl hög andel av portföljens volatilitet, kanske runt 10% av portföljens volatilitet och ännu mer om jag går på målandelen 3%. Det är kul så länge BTC stiger (just nu ca 20% plus på BTC-innehavet), men mindre roligt när det kommer ett plötsligt ras.

2 gillningar

Jag har gått igenom min portfölj och åter inser jag att jag har viss övervikt mot inflationskomponenter (guld, silver, reala tillgångar) – vilket iof varit lyckosamt på sistone – men jag har något låg exponering mot deflation/obligationer; samt viss sårbarhet i miljöer där CTA (som Lynx) går svagt.

Efter lite analys och GPT hjälp har jag börjat titta närmare på Brummer Multi-Strategy 2xl som ett komplement till Lynx och VIX exponering.

Det är en fond-i-fond-lösning med intern diversifiering mot flera oberoende hedgefonder (global macro, market neutral, CTA m.m.) och med 2x hävstång.

Brummer Multi-Strategy har nämnts på forumet, men jag kan inte se att den diskuterats särskilt ingående som en kandidat i detta sammanhang?

Min bedömning är att den kan spela rollen som en bred hedgekomponent i portföljen, särskilt i sidledes, chockartade eller deflationspräglade marknader där varken aktier, guld eller CTA fungerar optimalt.

Jag lutar nu åt att placera motsvarande ca 2,5 % av totalportföljen, som en förstärkning av robusthet snarare än en ny tillväxtmotor.

Brummer Multi-Strategy 2xl köps i minsta post om 10 000 SEK för avgift 100 SEK. Jag utgår från att investeringen innebär att man också exponeras för avgiften om 1,40% på Brummer Multi-Strategy.

Är det någon här som har långsiktig erfarenhet av Brummer 2xl i portföljsammanhang – och ser särskilda fallgropar eller dolda korrelationer man bör vara medveten om?

Tack för artikeln! Det var faktiskt högre volatilitet än jag använt mig av. Jag har ju själv också 2% krypto i portföljen sedan september -24, som jag tagit från aktierna. Man bör absolut volatilitetsvikta om man gör detta - själv har jag viktat ned aktierna från grundläget 24% till strax under 20% av portföljen, men med volatilitetsförhållande 4:1 på krypto borde jag egentligen vikta ned ytterligare. Det är dock ingen exakt vetenskap, och om det är något tillgångsslag som får lov att stå för lite extra risk är det just aktierna (eftersom de har högst riskpremie) så jag ändrar nog ingenting ändå.

Jag har skrivit ett kort inlägg om mina tankar om denna fond tidigare i tråden. Den är intressant, men personligen avstår jag av följande orsaker:

5 gillningar

Kuriosa: Utvecklingen av min allvädersportfölj första halvåret 2025!

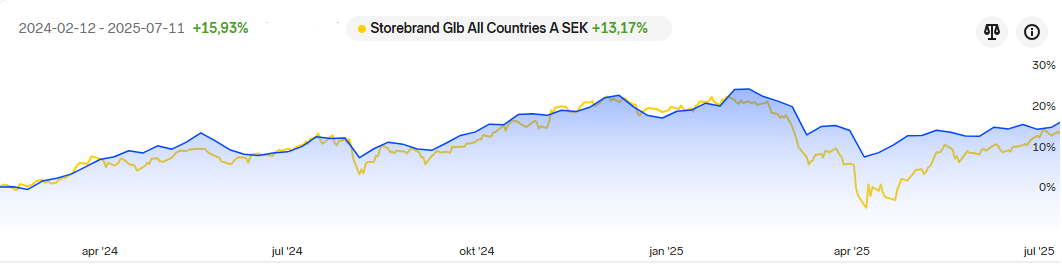

Då har första halvåret 2025 passerat, och jag tänkte sammanfatta utvecklingen för min avancerade allvädersportfölj. Jag är lite sent ute – semestern har verkligen fått tiden att rusa förbi. Så här har H1 2025 sett ut (250101–250701):

Portföljen har alltså avkastat -1,51%, vilket är betydligt bättre än Storebrand Global All Countries, som gett -5,62% under samma period. YTD (dvs 250101-250716) ligger min portfölj +1,23%.

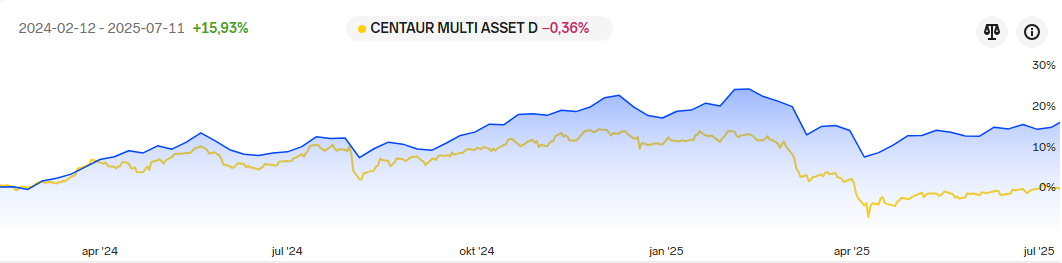

Sedan starten på Nordnet ser kurvan ut så här (240212–250711):

Portföljen har hittills avkastat +15,93%, jämfört med Storebrand som gett +13,17%. Samtidigt har risken i min portfölj varit klart lägre – trots en hävstång på ca 1,5x. 1-års Sharpe för min portfölj är 0,55, medan Storebrands är 0,10.

Vi kan även jämföra utvecklingen sedan start med en annan multi-asset-fond, Centaur Multi Asset (tidigare Norquant):

Min allvädersportfölj har alltså utklassat Centaur.

Överlag är jag nöjd, då portföljen uppfyller sitt huvudsakliga mål – att överträffa en global indexfond i både riskjusterad och absolut avkastning. En Sharpe på 0,55 är dock objektivt inte så imponerande för en allvädersportfölj, men det speglar hur volatilt det senaste halvåret faktiskt varit.

Nedgången i våras blev ett intressant stresstest, med en max drawdown på hela -14,07% (250210–250409). Trumps utspel om tullar orsakade en plötslig “risk-off”-rörelse med stigande riskpremier och kraftiga fall hos i stort sett alla traditionella tillgångsslag – samtidigt som dollarn kraschade. Ytterst få av portföljens komponenter klarade att stå emot detta. De trendföljande fonderna (exempelvis Lynx) hann inte heller reagera i tid, då nedgången gick så snabbt. Värt att påminna om är att plötsligt stigande riskpremier vid börskrascher är en icke-diversifierbar risk (se första inlägget, del 2).

Ovanstående händelse blev därmed ett bra test av min tidigare fastställda strategi för att öka hävstången vid nedgång. Som jag skrev i inlägget 8/3 gick jag in i nästa räntenivå efter en drawdown på -8,5% och började köpa opportunistiskt. Den 9/4 (just när börsen bottnade) bestämde jag mig för att gå “all-in” och maxa räntenivå 2 – jag bedömde att en drawdown på -14% måste vara en extrem outlier för portföljen.

Det var oerhört svårt att trycka på köpknappen, men min tilltro till portföljen övervann känslorna. Jag köpte flera fonder den dagen – men tyvärr köpte jag överlägset mest av Centaur Multi Asset i ett försök att hålla portföljen balanserad utan extra transaktionsavgifter. Det visade sig vara ett stort misstag.

Mitt bästa respektive sämsta köp den 9/4. T.v.: Avantis Global Small Cap Value. T.h.: Centaur Multi Asset.

Som ni ser i grafen ovan fick jag inte affärsdag och NAV-kurs förrän 10/4 för Centaur, trots att jag lagt ordern långt innan bryttid 9/4. Jag fick därefter veta av Nordnets kundtjänst att de förbehåller sig rätten att fördröja affärsdagen med 0–2 dagar, beroende på hur snabba fondbolagen är – även för fonder som uppges handlas “dagligen”. Därmed missade jag en stor del av uppgången, och dessutom presterade Centaur ganska svagt under återhämtningen.

Egen lärdom: I situationer där rätt affärsdag är kritiskt – exempelvis vid outlier-dagar på börsen – är ETF:er ett mycket bättre val. Det är värt den extra transaktionskostnaden att veta exakt vilken kurs man får.

Sammanfattning och framtidsspaning

Min allvädersportfölj (med 1,5x hävstång) fortsätter alltså att leverera både högre absolut och riskjusterad avkastning än en global indexfond. Den hänger med under uppgångar så man slipper FOMO – samtidigt som nedgångarna blir betydligt mildare. Vad mer kan man önska?

Inför andra halvåret av 2025 tror jag på en relativt lugn börs, där särskilt momentumaktier fortsätter prestera. Jag räknar med fler amerikanska räntesänkningar än marknaden i nuläget prisar in, vilket kan gynna långa räntor – så tappa inte hoppet om era statsobligationer!

På utvecklingsfronten i tråden har jag flera stora uppdateringar på gång:

- Förbättrad taktisk allokeringsregel till lång volatilitet

- Större uppdatering av realränteallokeringen

- Några mindre fondbyten i exempelportföljen

- Reviderad text kring volatilitetsviktning (del 3a)

Det jag är mest exalterad över är punkt 1. Min tidigare VIX-regel har varit för trubbig, och jag tror att lång volatilitet är den sista riktigt stora pusselbiten som saknas i portföljen. Det är det enda tillgångsslag som på allvar kan skydda mot den icke-diversifierbara risk som vi såg i våras, och därmed ge den riskjusterade avkastningen ett rejält lyft. Min tid är knapp men uppdateringarna är på gång, jag hoppas kunna publicera dem inom kort.

Stort tack för ert fortsatta intresse, och jag hoppas att era allvädersportföljer också levererat enligt förväntan. Jakten på den “ultimata” allvädersportföljen fortsätter!

31 gillningar