Stor uppdatering av avancerade portföljen: minskad duration på realräntor!

Bakgrund

Sedan jag läste Shahidis Balanced Asset Allocation för flera år sedan har jag varit övertygad om att långa realräntor är det mest effektiva skyddet i portföljen. Shahidi skriver:

For exactly the same reasons that I suggested the use of long-term Treasuries rather than shorter-term bonds, longer-duration TIPS are appropriate within the context of a balanced portfolio. It is probably even more critical to include longer-term TIPS than long-term Treasuries in a balanced portfolio because of the unique economic bias of TIPS. Rising inflation and falling growth is exactly the opposite economic bias of equities. Since most conventional portfolios own a high allocation to equities, TIPS turn out to be the perfect diversifier and should be included in nearly every portfolio. Moreover, a more volatile version of TIPS is prudent in order to provide sufficient exposure to the underexposed economic biases covered by TIPS.

Argumenten är övertygande, men under det senaste halvåret har jag omprövat ståndpunkten och insett att Shahidi troligen gör ett tankefel: ökad duration ökar visserligen volatiliteten, men det är fel sorts volatilitet. En analogi är att försöka öka aktievolatiliteten genom att bara köpa Nvidia - volatiliteten ökar, men samtidigt introduceras en ny och oönskad risk.

Realränteobligationer har en inbyggd paradox: inflationsskyddet (kupongjusteringen) och durationen går oftast åt motsatta håll vid en inflationschock. Ju kortare durationen är, desto större andel av fondens risk utgörs av KPI-justerade kuponger (vilket är positivt vid stigande inflation). Ju längre durationen är, desto mer dominerar ränterisken (vilket kan bli negativt om centralbanker svarar med räntehöjningar). Att välja extra långa realräntor innebär alltså att ränterisken dominerar över inflationsskyddet, och tillgångsslaget trivs inte längre vid stigande inflation på det sätt vi tänkt. Den risk vi hade velat amplifiera är snarare KPI-justeringen, men något sådant instrument finns tyvärr inte.

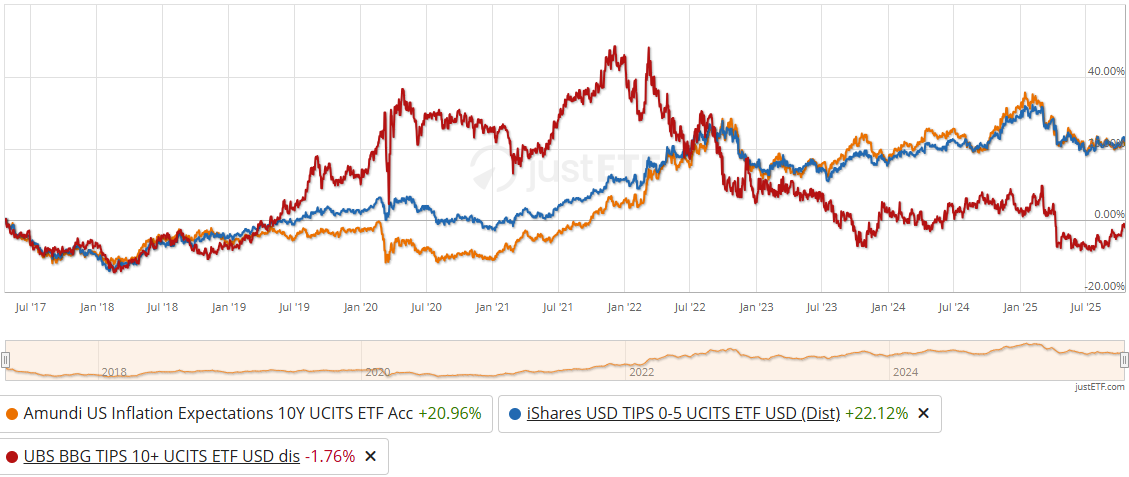

Jämförelse av utvecklingen mellan amerikansk inflationsförväntning (orange), korta amerikanska realräntor (blå) och långa amerikanska realräntor (röd). Vi ser att korrelationen mellan inflationsförväntning och korta realräntor är signifikant högre.

Not: Eloge till @msterverk som påpekade detta redan i mars 2022(!). Tyvärr var jag då för fast i Shahidis resonemang för att ta till mig invändningen. I det inlägget länkas även en studie av Vanguard som visar att korta TIPS generellt har högre korrelation till CPI än långa TIPS.

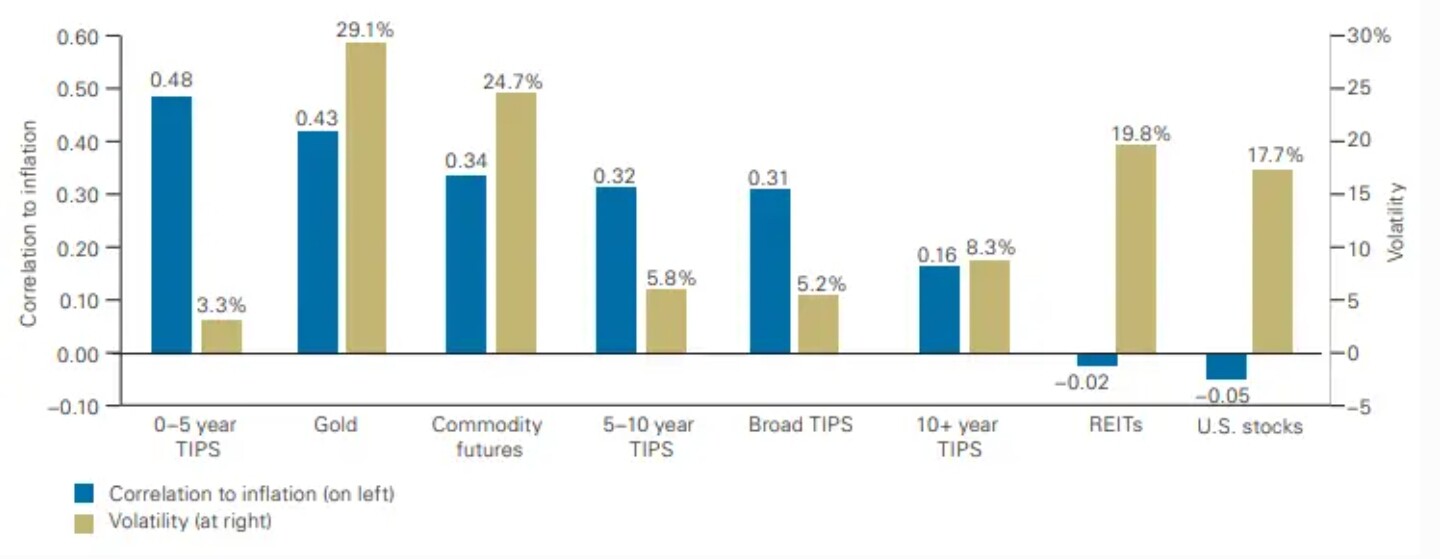

Graf från Vanguards studie. Vi ser att korta realräntor har högst korrelation till inflation av alla klassiska tillgångsslag (men också lägst volatilitet).

Förslag på lösning

Målet är att realräntorna ska bete sig som avsett (prestera vid stigande inflation) utan att vi tvingas avvara oproportionerligt stor allokering (efter volatilitetsviktning) till ett tillgångsslag med låg förväntad riskpremie. Jag har grubblat länge, och övervägt flera alternativ:

- Ersätta realräntor med inflationsförväntning (dvs. slopa nuvarande timingregel)

- Ersätta realräntor med 50/50 guld/råvaror

- Strunta i volatilitetsviktningen för realräntor

Alternativ 1 är det mest pålitliga sättet att skydda mot inflationsrisk, men faller tyvärr av flera skäl (se detta inlägg om timingregeln). Inflationsförväntning kan alltså bara användas taktiskt, såsom nu. Alternativ 2 är attraktivt men inte optimalt - realräntor har en unik roll och är ofta det bästa skyddet mot demand-pull inflation (se detta inlägg).

Jag landade därför i alternativ 3: slopa volatilitetsviktningen för realräntorna. Detta tillåter mig att göra flera förbättringar samtidigt:

- Byta ut långa realräntor mot korta

- Införa signifikant home bias, matchande statsobligationerna

- Minska geografisk koncentration mot USA

- Eliminera valutarisk helt

Tidigare allokering till realräntor i exempelportföljen (del 4):

- 4,5% Danske Invest Globala Realräntor SEK h

- 2,5% UBS LFS Bloomberg TIPS 10+ (UIMB)

- 2,5% UBS LFS Bloomberg Eur InflLnk10+ (FRC4)

Observera att denna allokering var överviktad USA, eftersom Danskes fond till största del består av valutasäkrade USD-obligationer (i skrivande stund 54%), vilket i kombination med 2,5% UIMB gjorde att hela 52% av totala allokeringen var amerikanska TIPS.

Nytt allokeringsförslag till realräntor:

- 5,5% Swedbank Robur Realränta

- 4% Danske Invest Globala Realräntor SEK h:

Detta blir en elegant spegelbild av statsobligationernas viktning med övervägande svenska räntor och resterande utländska papper (vikterna för statsobligationerna har också uppdaterats), och allt är SEK-denominerat/valutasäkrat. Swedbank-fonden valdes med tanke på lägst riktvärde för duration samt lägst avgift bland svenska realräntefonder.

Nackdelar med ovanstående lösning är låg volatilitet och låg förväntad avkastning, dels då realräntor generellt har låg riskpremie, men även då svenska realräntor är något ineffektiva jämfört med motsvarande nominella alternativ (se förklaring i räntetriangeln, nivå 3). Bägge dessa nackdelar kompenseras dock delvis av timingregeln för realräntor, som bibehålls oförändrad.

Sammanfattat

Jag har insett att duration/ränterisk hos realräntor kan vara kontraproduktivt eftersom det motverkar inflationsskyddet vid samtidiga räntehöjningar. Att välja extra långa realräntor för att “öka volatiliteten” är därför en helt felaktig strategi.

För att lösa problemet har jag skrotat volatilitetsviktningen för realräntorna, som hädanefter får samma vikt som statsobligationerna i den avancerade portföljen. Detta möjliggör lägre duration, home bias och eliminering av valutarisken för hela realränteallokeringen.

Detta innebär även:

- Uppdaterad avancerad portfölj i del 3a

- Uppdaterad exempelportfölj i del 4

- Uppdaterad tidslinje

Backtesterna lämnas oförändrade då de redan använder medellånga TIPS (ticker VIPSX).

Hoppas ni tycker ovanstående är vettigt, skriv gärna era tankar annars. Jakten på den “ultimata” allvädersportföljen fortsätter!