Den har IG som krav (BBB), medan IS05/CEB1 som föreslås i del 4 har AA som krav. Med andra ord slipper man t.ex. de italienska statsobligationerna.

3 gillningar

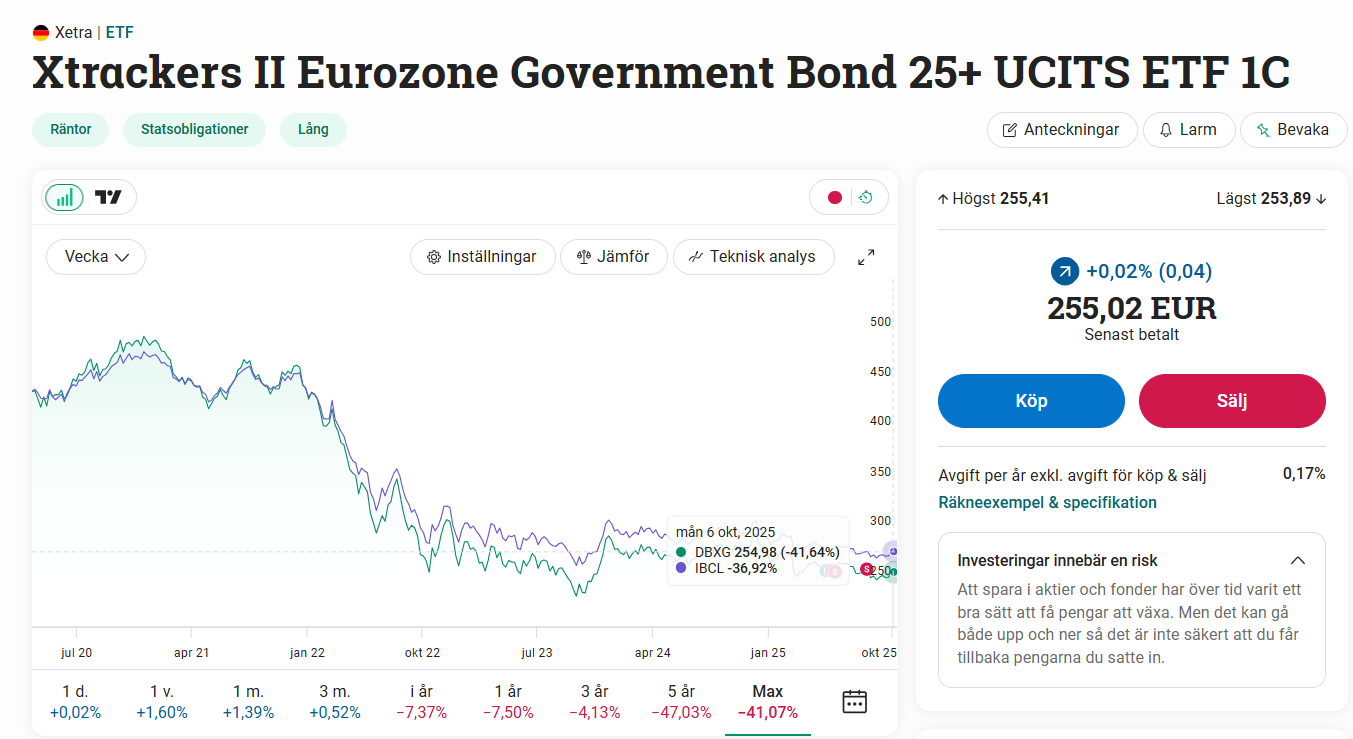

Ang. 25+ Euro Govt Bonds… Jag körde tidigare med Xtrackers-varianten som du har, men jag tyckte att den hade för hög vikt på Frankrike. Typ som nedan

Frankrike 40%

Tyskland 25%

Italien 16%

Spanien 14%

Jag vill minnas att även den andra varianten (Amundi) led av samma “problem”. Jag bytte därför till att köra IBCL (iShares Govt Bond 15-30yr UCITS ETF EUR (Dist)) istället, som hade en jämnare fördelning mellan dessa länder. Typ som nedan

Frankrike 26%

Tyskland 26%

Italien 23%

Spanien 18%

Jag har även kompletterat EUR-delen av statsobligationer med en liten andel Spanien (iShares Spain Govt Bond UCITS ETF EUR (Dist)) för försöka få en så jämn spridning som möjligt mellan de fyra stora (största?) ekonomierna i EUR-zonen.

Kör man strikt riskparitet, så misstänker jag att man bör ha olika stora andelar av olika EUR-länders statsobligationer, men ca. 1/4 av varje i de fyra största ekonomierna känns tillräckligt bra för mig v.g. riskspridning f.n. Jag har ännu inte gjort någon riskparitetsanalys av statsobligationer inom EUR-zonen, men det kanske kommer i framtiden.

2 gillningar

Om man ser till sista punkten i citatet i mitt inlägg, verkar dock en skillnad vara att Lynx Dynamic utesluter energier gällande fossila bränslen.

2 gillningar

Var bara uppmärksam på att det kostar att handla Lynxfonden (via mäklarbord). 1 procent i courtage har jag för mig. Samma anledning jag nyss köpte iMGP DBMF ETF via IBKR istället för Ava då Ava skulle ta minst 250 spänn för att handla denna på Euronext Paris via telefonorder.

4 gillningar

Håller med alla dina punkter, jag ska se om jag hinner räkna om siffrorna innan inlägget blir låst, har nog inte tid förrän på torsdag. Anledningen att jag tog med buffert var för att visuellt göra det riktigt tydligt att man ska tänka in precis allt sitt kapital när man räknar på detta.

Jag funderar på hur stor skillnad det skulle göra om man “följer med upp” oftare, så fort det ökade kreditutrymmet ligger ex. >1000 kr. Då köper man rimligtvis fonder såklart.

2 gillningar

Fick en lucka, tabellen är omräknad nu med ändringar:

-

6.5% CAGR för allvädersportföljen

-

riskfri ränta 2% på oinvesterat kapital.

5 gillningar

Så, jag funderar att inom kort skicka ytterligare en del av bufferten in i portföljen efter att ha läst inläggen ovan om “osynlig hävstång” m.m… Jag börjar känna mig tillfreds med grundportföljen efter att ha följt den i ett halvår för egen del.

När jag adderar ytterligare medel kommer portföljens storlek öka med ca 53%.

Just nu ligger guldet ganska nära övre trigger;

*utgör 30,43% av portföljen i skrivande stund

*trigger är 31,05% (+15% från 27% målvikt)

Känns som guld helt klart kan öka ytterligare närmaste 1-2 veckorna, vilket skulle utlösa ombalansering. Hur hade ni gjort i detta fall när en större summa ska in, och en tillgång ligger såpass nära ombalansering?

- Köpt allt enligt nuvarande fördelning (sålänge ombalansering inte triggas)

- Köpt så att portföljen återgår till målvikterna 27-27-27-19

- Köpt 1-2 sämst presterande för att på så vis få ner guldet lite grann från övre gräns?

- Annat?

Tack på förhand.

Nr 1.

(köper du allt enligt nuvarande fördelning så triggas ju inte en ombalansering)

2 gillningar

Du har en poäng, blev lite tankevurpa då känslan är att man puttar det ett steg närmare ombalansering genom att köpa nuvarande fördelning.

Men det hjälper ju att låta trender löpa som diskuterats tidigare i tråden. Jag får nog köra på att köpa allt enligt nuvarande fördelning, guldet kan ju gå tillbaka en del istället. Blir det ombalansering i alla fall får jag ta ställning till det då! ![]()

2 gillningar

Är du nära en ombalansering så finns det förstås inget som säger att den kommer triggas, men om den något senare gör det så kan det ju tyckas vara en onödig kostnad att göra flera köp/sälj på kort tid. Hade nog gjort olika bedömningar från fall till fall. Man ska inte bli för girig med trender och varför ivf inte köpa lite mindre än nuvarande fördelning för att i alla fall lämna den nästan “röda” zonen, passera “orange” och hamna i “gul”.

@Zino - jag hade hoppats egentligen att du skulle komma med ett inlägg här i Allväderstråden angående kortare kontra längre realräntefonder: Räntedel enbart som motståndskraft/airbag i portföljen? - Nr 21 av Zino

Är det fortfarande relevant? Skulle vara tjusigt med inlägget som en liten förtida adventspresent om/när du har tid någongång ![]()

1 gillning

Jag förstår tankegången, är själv lite kluven. Men om vi drar det till sin spets:

man riskerar hamna i ett läge där man håller många av tillgångarna precis inom sitt övre/lägre ombalanseringspann. Förutom att det blir en annan fördelning/riskprofil än tänkt, så när trenderna väl vänder så ligger du onödigt högt på de tillgångar som faller och onödigt lågt på de tillgångar som börjar trenda uppåt.

Själva tanken med att ombalansera till halva målvikten är att förhoppningsvis fånga en del av köpa billigt/sälja dyrt-premien. Isåfall bör man nog låta trenderna ha sin naturliga gång (köpa enligt målfördelning) även om det kan kännas som att man riskerar lägga onödiga pengar på courtage.

2 gillningar

Jag vet inte om det har skrivits tidigare, men jag var i kontakt med Nordnets kundtjänst och frågade vad marginalen var eftersom ett av mina guldinnehav hamnade strax över 10%. Efter att ha bollat frågan 5-6 ggr och till slut hamnat hos “berörd avdelning” så fick jag följande till svar:

Den utökade belåningsgraden justeras linjärt mellan punkterna i tabellen. Med andra ord så sker en jämn nedjustering av den utökade belåningsgraden beroende vid ökning av ditt största värde. Det vill säga om det står att belåningsgraden förändras från 50% - 55% mellan 50% och 40% vikt i portföljen så är det alltså 50,5% vid 49%. 51% vid 48%.

Så man behöver inte oroa sig för en skarp ändring av belåningsutrymme när/om man passerar en gräns. ![]()

5 gillningar

Kanske är dags att justera ner antalet i våra gissningar från oktober 2024: ![]()

7 gillningar

Jag har frågat deras kundtjänst samma fråga, dvs. hur den utökade belåningsgraden påverkas om innehavet (EN4C tog jag som exempel) går över 10% och jag fick svaret att det direkt går över till nästa nivå. I detta fall från 85% → 80% så fort innehavet går över 10%. Jag gissar dock att du har rätt då du varit i kontakt med dem flera gånger och bollat frågan. Men komiskt att de själva knappt begriper sig på sina egna regler för belåning.

2 gillningar

Alltså, det blir ju inte enklare med statsräntepapperna ju mer jag tänker på det.

OM jag väljer att i en av TJP portföljerna gå ifrån att i nuläget ha mina statspapper allokering i Captor iris bond (dvs i nuläget då 8,75%) till att istället följa en modell som ser ut tex så här:

3,75% Captor Iris Bond A

2,00% iShares $ Treasury Bond 20+yr UCITS ETF (IS04)

2,00% iShares € Govt Bond 20yr Target Dur (IS05)

1,00% iShares China CNY Bond UCITS ETF USD (Dist)

Då får jag in valutarisk + risk att vissa länder helt enkelt går riktigt dåligt framöver.

dvs går det bra för sverige relativt andra länder generellt, är det i detta fall dåligt för mig.

för då är jag felinvesterad och borde haft Iris istället? Fördelen är väl helt enkelt spridningen på fler länder.

Mot att jag med Iris, sitter med “bara” risken att det skiter sig för oss i sverige.

Men går det bra så är det bra för portföljen. Fördelen är väl just att jag slipper valutarisk.

Huvudsyftet med “gruppen” är ju att motverka framförallt situationen där aktier faller kraftigt och under längre period går dåligt. Samt då vara ett annat alternativ än guld.

För nått år sen var jag nere på några få procent statsräntepapper, (jag gillar dom inte alls…) Men nu med guld på mycket högre nivå, känner jag att jag vill ha annat än bara guld som diversifiering. Speciellt eftersom jag har en stor del miners också.

Edit: Att jag senaste året ökat upp statsräntepapper beror helt enkelt på att jag tycker våra allväder portföljer känns väldigt bra som koncept, så även om “jag” inte är helt bekväm med just den allokeringen så tror jag på helheten starkt.

1 gillning

Jag resonerar på ett liknande sätt v.g. riskspridning av statsobligationer. Jag har f.n. mina statsobligationer fördelade med lika vikt över sex olika valutor, SEK, EUR, USD, GBP, JPY och AUD. De flesta stater i den utvecklade världen verkar ha ungefär samma problematik med sina statsfinanser, men i olika hög grad. Jag funderar på att riskparitetsvikta innehaven, men har ännu inte kommit till skott.

1 gillning

Om det inte är så att man passerar en “hård” gräns, t.ex. mer än 20 % i en ETF → Räntenivå 2 ![]()

Jag går regelbundet över 10 % i en ETF och ser att den bara minskar från 85 % till 84, 83, 82 % så det svar @RobertK fick av kundtjänst stämmer ![]() Jag har själv frågat kundtjänst om det här för ett tag sen och fick samma svar, och postade svaret i tråden men kommer inte ihåg när det var

Jag har själv frågat kundtjänst om det här för ett tag sen och fick samma svar, och postade svaret i tråden men kommer inte ihåg när det var ![]()

3 gillningar

Ja, ränterabatten ändras skarpt vid en sån gräns, men inte belåningsutrymmet ![]()

En liten ändring i belåningsutrymme skulle även kunna göra att man går över “max 40% av värdepapper med belåningsgrad på minst 70%”-gränsen också, mycket att hålla reda på ![]()

3 gillningar

Jag har inte glömt det, har bara mycket på mitt bord, men det kommer! ![]()

När jag läser ditt inlägg får jag känslan av att du övertänker din ränteallokering, eftersom du är skeptisk till tillgångsslaget som helhet. Känner du dig lika orolig över att “välja fel” med dina aktiers geografiska spridning? Visst är det svårt med balansen mellan valutarisk och geografisk diversifiering, men kom också ihåg att valutarisken blir ett relativt mindre problem ju mer volatila räntorna är.

Jag tycker ditt förslag ser bra ut, förutom ynka 1% i relativt lågvolatila kinesiska obligationer som varken kommer göra till eller från. Sedan vet jag inte hur din portfölj ser ut i övrigt, men 8,75% allokering känns lågt. Som @Jacob_Skj citerade - man bör alltid må illa av minst 1 tillgångsslag i portföljen i alla lägen, för att den ska vara riktigt balanserad.

3 gillningar